![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

このレポートの要旨

- 「稼動リグ数減少→シェールオイル生産調整→原油価格反発」は、兆候は見えど時期尚早

- これまで指摘した原油価格の下落要因に変化なし

- 減ったのはシェールオイル主要生産地「以外」の稼動リグ数

- 現在の稼動リグ数減少→シェールオイル生産減少がもたらすNY原油価格への影響は軽微

- その他 今後の石油関連の指標などのスケジュールなど

- 騰落率ランキング

- 国内先物主要銘柄の値位置

1.「稼動リグ数減少→シェールオイル生産調整→原油価格反発」は、兆候は見えど時期尚早

1月30日(金)から2月3日(火)のNY原油先物価格の反発の背景について、「稼動リグ数減少→シェールオイル生産調整→原油価格反発」と報じられた。

結果的に今回、稼動リグ数の減少は確認されたものの、主要生産地域以外での減少幅が大きかったためシェールオイル生産調整には至ってはおらず、原油価格の本格的な反発のきっかけにはならないと筆者は考えている。

一方で、「稼動リグ数の減少によるシェールオイル生産減少」の兆候が見られ始めていることは確かであり、以前にもまして「稼動リグ数減少→シェールオイル生産調整→原油価格反発」のシナリオへの関心が高まっているように思われる。

今後、この稼動リグ数の減少・シェールオイルの生産減少の傾向がより鮮明になれば「シェールオイルへの牽制不要→原油価格上昇容認のムードの高まり」とのシナリオがより強く意識されるものと思われる。

2.これまで指摘した原油価格の下落要因に変化なし

これまでこのレポートで述べてきた原油価格下落の主な要因について状況を確認してみたい。いずれも原油価格反発へのシナリオへ変化しているとは考えにくい。(稼動リグの件は後述)

- ドル高・・・足元の米経済指標は強含み。年内利上げに向けた動きが続く。1月30日の上昇以降もドルインデックスとNY原油先物は引き続き日足ベースで高い逆相関

- 牽引役不在・・・中国GDP・PMIの鈍化。預金準備率引下げの報もすぐさま中国の原油需要を増加させるに至らないとの見方から、いまのところ原油相場への影響は限定的

- OPEC・・・20ドルまで下落するまで減産しないとのヌアイミ・サウジアラビア石油鉱物資源相の発言のとおり、OPEC内で足並みがそろわず。価格調整役としての力を発揮できない(仮に減産を謳っても価格を上昇させられない)状況に変化なし。

加えて、テクニカル面では、NY原油先物(期近)日足チャートでは中長期的なトレンドを示す200日単純移動平均線の傾きは引き続き右下がりとなっている。

上記のとおり、指摘してきた下落要因に目立った変化はないことから原油相場は弱い状況が続くと考えている。

とはいえ、マーケットはさまざまな要因を織り込みながら推移するため、地政学的リスクの急激な高まりや、各国の金融政策の変更、以下に記載する稼動リグ数とシェールオイル生産量がより大きく変化することなどにより、原油価格推移の見通しは変化することに留意したい。

3.減ったのはシェールオイル主要生産地「以外」の稼動リグ数

1月30日(金)に稼動リグ数減少が確認されたのは、テキサス州に本拠地を構える米資源サービス大手「BAKER HUGHES(ベイカー・ヒューズ)」社の「North America Rig Count」であった。

同社はこの発表を、同じ内容で要約版と詳細版を公表しているが、要約版に記載された稼動リグ数の減少が大きかったため「稼動リグ数減少→シェールオイル生産調整」の連想が働いたもの思われる。

ただ、「詳細版」を確認することで、その稼動リグは、国はアメリカかカナダか?、どの州のどの地域か?、それはオイルか?ガスか?、どの掘削・抽出方法か?などの詳細をみることができる。

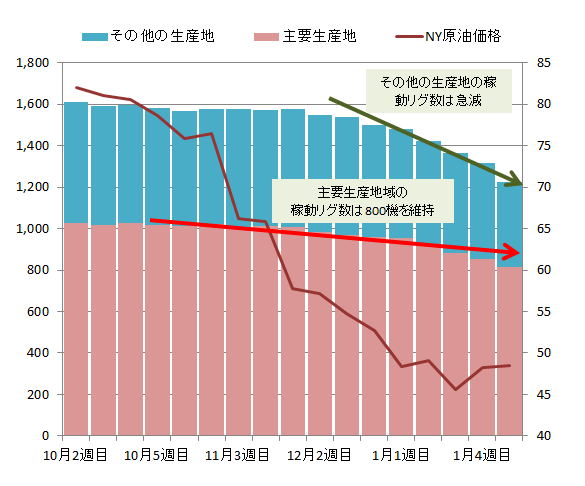

以下はEIA(米エネルギー情報局 以下EIA)が唱えるシェールオイル・ガスの「主要生産地域」とそれ以外の地域に分けた稼動リグ数の推移である。

図1.稼動リグ数の推移

稼動リグ数 左軸 (単位:機)

NY原油価格 右軸 (単位:ドル/バレル)

出所: BAKER HUGHES社「North America Rig Count」、Bloombergより筆者作成

リグ数の減少については、図1のとおり主要生産地域ではないその他の生産地での減少幅が大きく、引き続き主要生産地の稼動リグ数は高い水準となっている。

NY原油価格が57ドルを下回った12月1週目あたりから、その他の生産地の稼動リグ数の減少が顕著になり始めているが、主要生産地の稼動リグ数は減少しつつも引き続き800機を維持している。

上記より、原油価格の下落は、今のところ主要生産地域ではないその他の生産地の稼動リグ数へ影響していると考えられる。これは主要生産地での生産のほうがより効率よく(コストを抑えて)生産できるためだと思われる。

生産効率の悪いリグの稼動が停止し、シェールオイルの生産が全体的に筋肉質な体質になるには、もう一段の原油価格の下落が必要であると考えられる。

4.現在の稼動リグ数減少→シェールオイル生産減少がもたらすNY原油価格への影響は軽微

主要生産地でも稼動リグ数の減少は確認されているが、現段階でどれだけ生産へ影響し、どれだけNY原油価格へ影響しているかを確認してみたい。

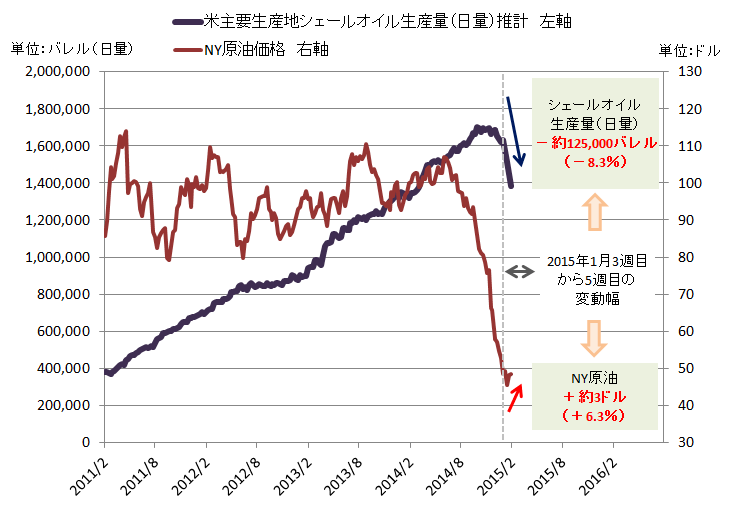

図2.主要生産地におけるシェールオイル生産量(日量)の推移(筆者推計)とNY原油価格

出所:筆者作成 生産量はBAKER HUGHESの「North America Rig Count」の稼動リグ数、EIA「Drilling Productivity Report」より筆者推計 NY原油の価格データはBloombergを参照

米主要生産地でのシェールオイルの生産量は2014年10月まで増加の一途をたどっていた。

しかし、原油価格の下落を期にシェールオイルの採算コストが悪化。先述の図1のとおり稼動リグ数は減少傾向にあり、それに伴いシェールオイルの生産量は減少する傾向にある。

このシェールオイルの生産減少が原油価格にどれほど影響を及ぼすのかを探る上で、図2のとおり原油価格が大きく反発した2015年1月3週目から5週目をサンプルとしてみた。

原油価格はさまざまな要因を織り込みながら形成されるため、必ずしもシェールオイルの生産減少だけが原油価格を上昇させたことにはならない。さらにこの間、何かしらの弱材料に上値を抑えられた可能性も考慮しなければならない。

ただ、原油価格が数ヶ月ぶりに大幅反発したタイミングとシェールオイル生産が大きく減少したタイミングがほぼ同一だったことは非常に印象的であり、少なからず原油価格の反発にシェールオイルの生産減少が寄与した可能性は否定できないと筆者は考える。

この約3週間、原油価格が約3ドル反発(プラス6.3%)したが、シェールオイルの生産(日量)はマイナス約125,000バレル(マイナス8.3%)であった。

シェールオイルの生産が限りなくゼロに近づかなければ原油価格は上昇しないということではないのだろうが、今の稼動リグ数の減少、それに伴うシェールオイルの生産減少のペースでは原油価格をかつての60ドルや80ドルといった値位置に反発・上昇させるには不十分であると考えられる。

5.その他 今後の石油関連の指標などのスケジュールなど

こうした主要生産地の稼動リグ数やシェールオイルの生産量は引き続き注視していかなくてはならないが、当レポートで参照しているデータは以下のウェブサイトで確認することができるため参考までに記載したい。

定期的な石油関連の指標

BAKER HUGHES社「North America Rig Count」 毎週金曜(次回は2015年2月6日)

北米の地域別の稼動リグ数などが確認できる

http://phx.corporate-ir.net/phoenix.zhtml?c=79687&p=irol-reportsother

EIA「Drilling Productivity Report」 第二月曜(次回は2015年2月9日)

レポート内の「New-well oil production per rig barrels/day」では1リグあたりのシェール

オイルの生産量(バレル / 日量)が確認できる

http://www.eia.gov/petroleum/drilling/

EIA「Weekly Petroleum Status Report」前週末時点の米国の原油在庫

毎週水曜(次回は2015年2月11日)

http://www.eia.gov/petroleum/supply/weekly/

CFTC「Commitments of traders(建玉明細)」(次回は2015年2月6日)

URL

いずれも米国日付でのスケジュールであるため日本では翌朝に確認できる。

シェール関連企業決算 3月から4月

会社名は一例

Continental Resources (NYSE:CLR)

Sanchez Energy (NYSE:SN)

Laredo Petroleum (NYSE:LPI) など

原油価格下落を受けた各企業の実態が明らかになり、今後のシェールオイル・ガスへの設備投資が進むかどうかの判断がなされる。

OPEC総会(次回6月)・・・増産・減産・生産枠据え置きなど生産量についての方針が示される。

http://www.opec.org/opec_web/en/311.htm

その他

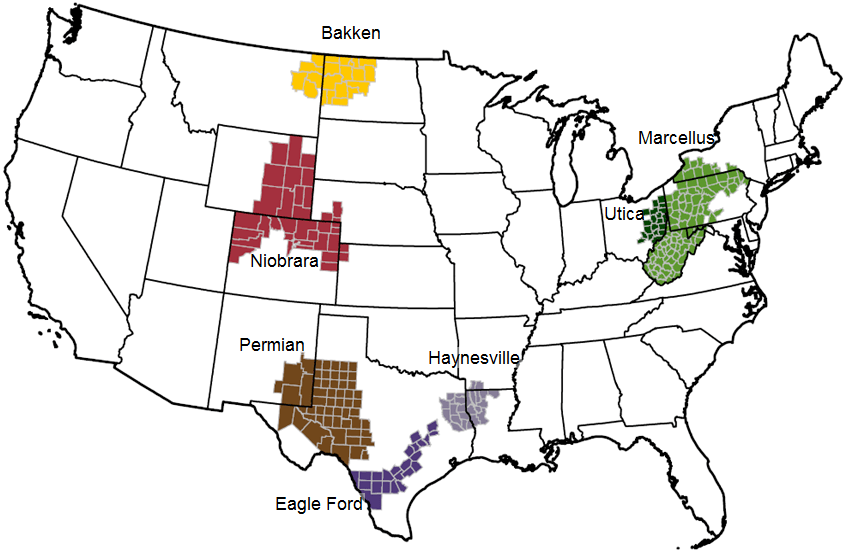

EIAが主要生産地域とする次の7つの地域

「Bakken(Williston)」「Eagle Ford」「Permian」「DJ-Niobrara」「Utica」「Haynesville」「Marcellus」

図3.主要なシェールオイル・ガス生産地域

EIA(米エネルギー情報局)Webサイトより

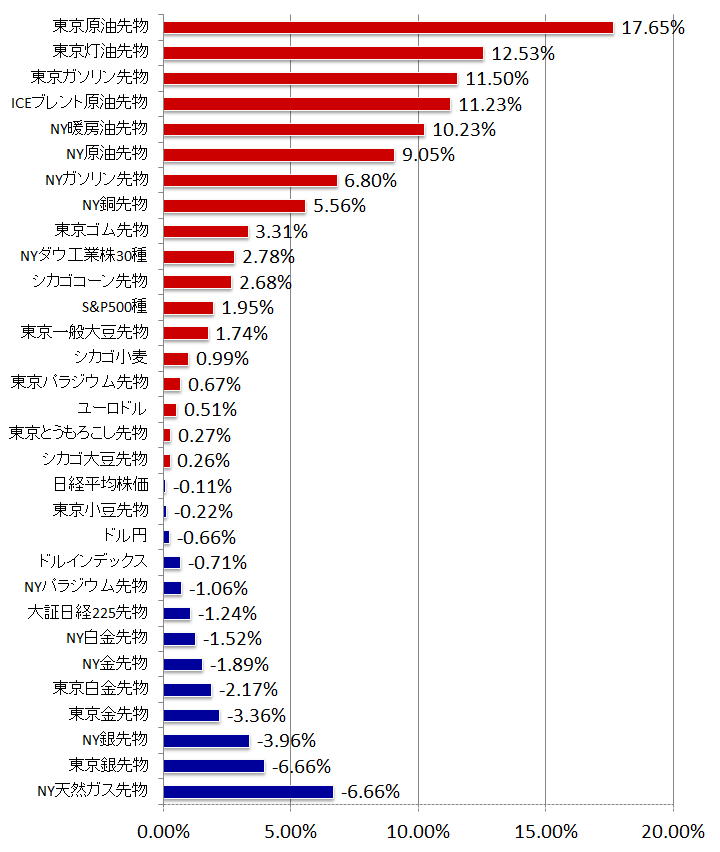

騰落率ランキング

図4.2015年1月29日(木)始値と2月4日(水)終値の騰落率ランキング

出所:筆者作成

グラフは1月30日(金)から2月3日(火)までの原油価格急反発を含んでいるため、国内外の石油関連銘柄の上昇率があがっている。

特にドル円がドル安・円高方向に振れたことで、円建ての東京市場の銘柄で上昇率がより高くなっている。

株も堅調、銅も反発。景気に連動しやすい銘柄が強含んだ期間となったが、2月4日(水)以降は原油価格の反落などにより弱気な銘柄が多くなっている。

国内先物主要銘柄の値位置

ガソリン大幅反発。金4,800円割れ、白金は4,700円を回復

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

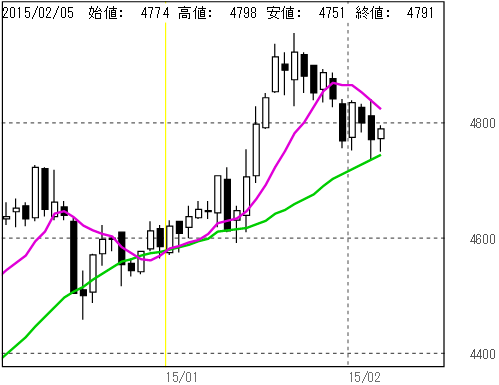

図5. 東京金 (単位:円/グラム)

・4,800円割れ

・短期移動平均線の傾きはやや横ばいから右下がりへ

・次のサポートは中期移動平均線である4,700円前半か。

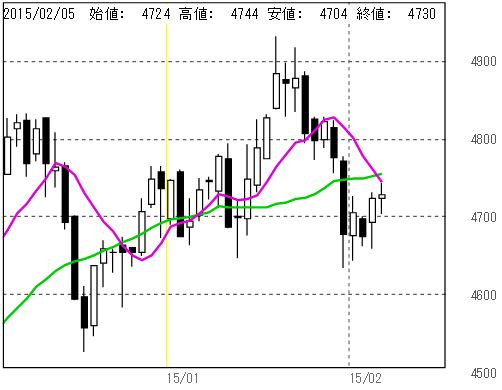

図6. 東京白金 (単位:円/グラム)

・一時4,700円割れ

・短期移動平均線の傾きは右下がり継続

・実価格は反発し、短期・中期移動平均線へ接近

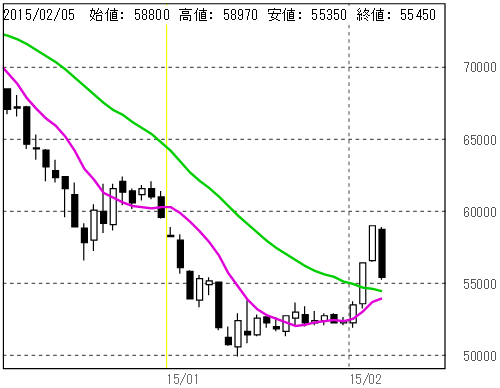

図7. 東京ガソリン (単位:円/キロリットル)

・約1ヶ月ぶりの59,000円台まで反発

・短期・中期移動平均線を上回る

・短期移動平均線は右上がり、中期移動平均線は右下がり。

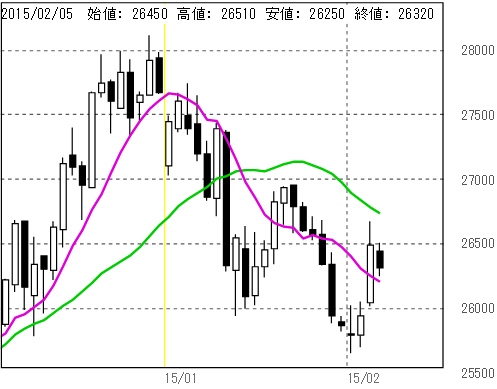

図8. 東京とうもろこし (単位:円/トン)

・26,000円を割れた後に反発

・価格は短期移動平均線上回る

・短期・中期移動平均線の傾きはともに右下がり。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)