![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

新年あけましておめでとうございます。

いよいよ2015年の取引が始まりました。

今回は新年1回目の臨時号として、今年の前半のコモディティ相場を見通す上で重要だと思われる点をご紹介いたします。

皆様の参考になれば幸いです。

このレポートの要旨

- 2015年前半、基本的に昨年末の経済情勢・政策路線などは継続か

- 2014年終盤にかけて起きたメインドライバー(主要な変動要因)の変化を知る

- メインドライバーの今後の行方を探り、コモディティ相場の予想に役立てる

1.2015年前半、基本的に昨年末の経済情勢・政策路線などは継続か

2015年に予定されている主要国のイベント、専門家によって予想されていることなど主要なものを国別に分けてみると以下のとおりとなろう。

- 米国

- FRBによる金融政策転換で利上げに動く?

昨年の中間選挙で議会のねじれが解消したことにより政治リスクが低下する? - 日本

- 日銀は2015年前半にも再度追加緩和に踏切る?

GPIFの外貨建て資産積み増しによる円売り需要が拡大する? - 中国

- 成長率7%台が常態化する?

- 欧州

- 内需が弱まりデフレに陥る?

ECBが南欧諸国の国債買い取りへ動く?

米国は株高・雇用情勢の改善などを背景に、金利高のタイミングを模索しはじめているものと思われる。また、議会のねじれが解消したことで政策が実現化するスピードが速まるものと予想されることも重なり、株高・ドル高・金利高という経済の好循環の地合いが整いつつあり、この基調は継続するものと考える。

日本は昨年12月の衆議院選の結果を受け、アベノミクス路線が踏襲されることとなったため、円安・株高の流れは継続するものと思われる。

中国は、株価は強含んでいるものの、人口や環境などの問題に直面し、かつての勢いのある成長は望みにくくなっていると思われる。むしろ急激な成長によるバブルを回避し、緩やかな成長を目指す路線へ転換していると思われ、7%台成長が継続するものと思われる。

欧州は、これまでのけん引役であったドイツの停滞がさらに域内の状況を悪化させている模様。南欧諸国の情勢に目立った改善がみられないこともあり、ECBによる国債買い取り策を実施するとの指摘もあり、現在の弱含んだ情勢は継続するものと思われる。

総じて言えば、目先は、上記の国々・地域の状況・政策の方針は大幅に変化することは、現在の状況からすればないのではなかろうか?というのが筆者の考えである。

この点が、2015年前半のコモディティ相場を見通す上でのポイントとなってくる。

2.2014年終盤にかけて起きたメインドライバー(主要な変動要因)の変化を知る

2008年末に始まった米国の金融緩和(QE1)を始まりとして、市場に出回る資金が急激に増加、その資金が投機マネーとなりコモディティ・株式・通貨など様々な投資対象に流入していった。

その中で、これらの投資対象間の垣根が下がり、コモディティが投資対象としてよりクローズアップされ、金融商品としての色合いを強めていったものと筆者は考えている。

そして、コモディティが金融商品としての色合いを強めた結果、コモディティと株、あるいはコモディティと通貨などの関わりが深くなり、相関(あるいは逆相関)の関係を持ちながら異なる投資対象の2つの銘柄の価格が動く場面が多くなっていったと推測している。

こうした経緯を念頭に置き、見出しの「2.2014年終盤にかけておきたメインドライバー(主要な変動要因)の変化を知る」についてふれてみたい。

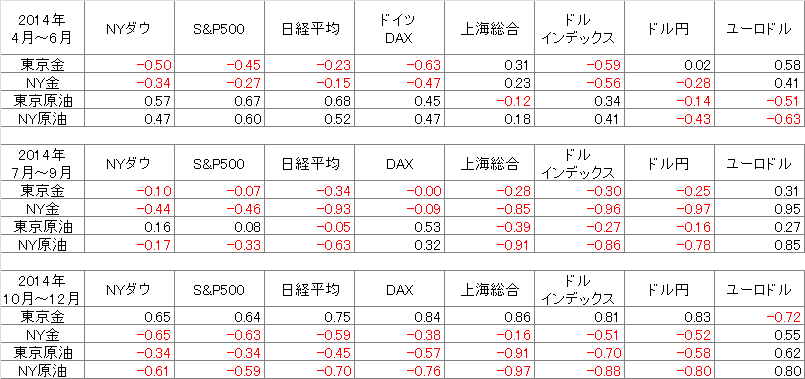

図1は、2014年の3つの期間における各銘柄間の相関係数である。

相関係数とは、-1から1の範囲におさまり、-1に近ければ逆相関(2つの銘柄は正反対の動き)、1に近ければ相関(2つの銘柄は同じ方向に動いている)ことを表す指標である。

図1 2014年の3つの期間における各銘柄間の相関係数

出所:筆者作成

相関係数が高ければ(-1あるいは1により近い)、そのコモディティ銘柄のメインドライバーである可能性が高いのではないか?と推測する。

上記の「1.2015年前半、基本的に昨年末の経済情勢・政策路線などは継続か」で記したとおり、目先は2014年末の状況は継続するものとみていることから、図1の相関係数の直近までの傾向も目先は継続すると考えている。

このため直近までの相関係数をもとに抽出したメインドライバーであると推測する株あるいは通貨などは、当面継続してメインドライバーであり続けると予想する。

ここで予想したメインドライバーが今後どのように変化するかを予想することで、コモディティ銘柄の目先の価格変動を予想に役立てる、ということである。

図1の中で示した4つのコモディティ銘柄における、3つの期間で特に目立って相関係数が変化した株・通貨をピックアップしてみた。

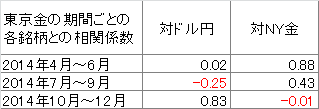

図2 東京金の期間ごとの各銘柄との相関係数

出所:筆者作成

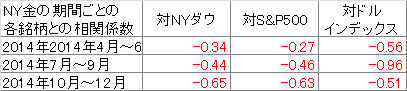

図3 NY金の期間ごとの各銘柄との相関係数

出所:筆者作成

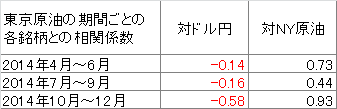

図4 東京原油の期間ごとの各銘柄との相関係数

出所:筆者作成

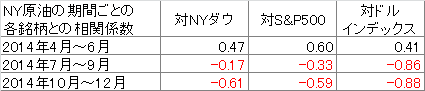

図5 NY原油の期間ごとの各銘柄との相関係数

出所:筆者作成

上記の図2から図5より推測される、各銘柄のメインドライバーは以下のとおりだと考える。

- 東京金・・・今はNY金の値動きを映した相場ではなく、ドル円がメインドライバーであると考えられる。(東京金とドル円は相関)

- NY金・・・米経済を中心としたリスクオン・リスクオフの動きに呼応する格好で、金もリスク資産の一つとして全体のムードの中で動いている。リスクオン・リスクオフのムードがメインドライバーだと考えられる。それだけNY金の材料が乏しいということか。(NY金と米株はやや相関)

- 東京原油・・・円安の影響は受けつつも、引き続きNY原油がメインドライバーであると考えられる。(東京原油とNY原油は相関)

- NY原油・・・株高の中、需要拡大期待→価格上昇という動きは見られず、相関係数の推移のとおりドルインデックスがメインドライバーとなっている(ドル高がNY原油の下落の要因)と思われる。(NY原油とドルインデックスは逆相関)

「東京金」「NY金」「東京原油」「NY原油」の4つのコモディティ銘柄の価格動向については、2015年前半、上記のそれぞれのメインドライバーを注視する展開となるのではないだろうか?

3.メインドライバーの今後の行方を探り、コモディティ相場の予想に役立てる

先述のとおり、メインドライバーを相関係数の推移の傾向より推測してみたが、逆の見方をすれば、以下のとおりとなろう。

ドル円の値動きの予想ができれば、(ドル円と相関の関係である)東京金の予想ができる。

リスクオン・リスクオフにともなう米国株のおおまかな流れが予想できれば、(米国株とやや相関の関係である)NY金の予想ができる。

ドルインデックスの動向の予想ができれば、(ドルインデックスの動向と逆相関の関係である)NY原油の予想が、引いてはNY原油と相関の関係である東京原油の予想ができる。

1.の「2015年前半、基本的に昨年末の経済情勢・政策路線などは継続か」で示したとおり、2015年もさまざまな出来事が起き、それによってコモディティを含む株・通貨などのマーケットが動くことになると思われるが、コモディティがその他の投資対象と関わりを持ちながら動いている点に着目すれば、コモディティ価格を予想する上で大きな助けになることだろう。

2015年に限ったことではないが、一つの投資対象だけでなく、株・通貨・コモディティなど投資対象の垣根を越えて全体を俯瞰することが非常に重要であることを忘れてはならないと筆者は強く考えている。

このレポートが皆様のお役に立てば幸いです。

本年もどうぞ、よろしくお願いいたします。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)