![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

前回は人気のテーマ型投資信託がなぜ高値掴みになりやすいのかについて解説しました。今回は投資信託選びで損をしてしまう最大の理由であるフル投資について解説します。

投資信託の間違った選び方2つ目として、フル投資型投資信託を選ぶ点が挙げられます。フル投資型投資信託は、個人投資家にとっては盲点となっており、ほとんどの人が知らないと思いますが非常に重要なポイントです。

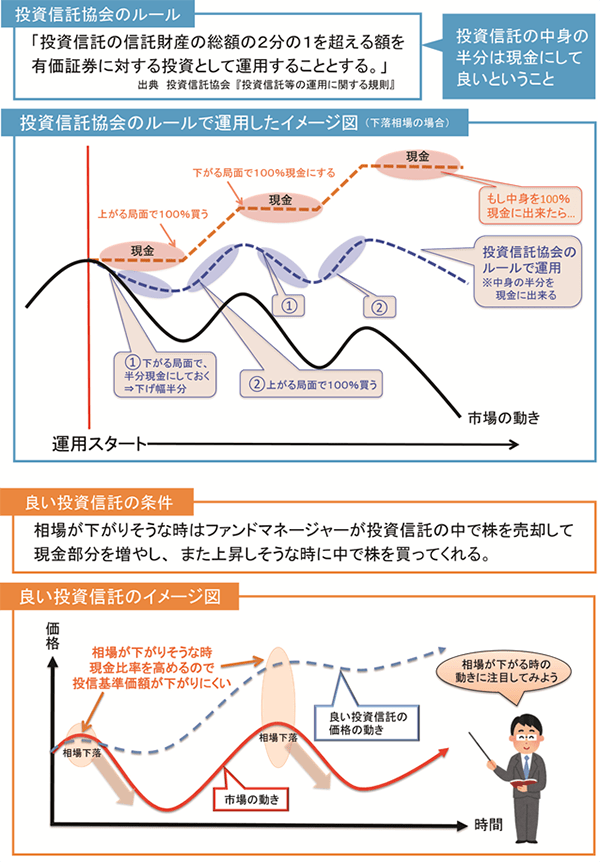

フル投資型とは、相場が悪い時でも、運用する資金を株式などの金融商品にほぼ全額投資する投資信託をさします。

「休むも相場」という株式市場の格言があります。仮にファンドマネージャーが金融危機時に投資家から集めた資金を全て株式に投資していたらどうなるでしょうか。投資先の株価が大幅に下落することになり、それに伴いフル投資型の投資信託は大幅に下落することになります。それでは大切な資産をプロに任せる意味が無くなってしまいませんか?

相場がぐんぐん上昇する局面では、全額を投資するフル投資型の運用成績が良くなり、下落相場時には損失は大きくなるというマーケット任せの運用になります。

次の表にあるように、下落相場時にはファンドマネージャーが資産を現金化して、投資家の資産を守り、相場上昇時にはリスクを取ってリターンを狙いに行く投資信託の方が安心して任せられると考える投資家は多いのではないでしょうか。

投資信託協会の運用ルール/良い投資信託の運用手法のイメージ図

出所)投資信託協会「投資信託等の運用に関する規則」よりイメージ図をファイナンシャルスタンダード㈱作成

ちなみに日本では大多数の投資信託がフル投資型です。それはなぜでしょうか。

投資信託協会のルールには、「投資信託の信託財産の総額の2分の1を超える額を有価証券に対する投資として運用することとする」(出典投資信託協会『投資信託等の運用に関する規則』)とあり、相場が下がりそうなら資産の50%は現金化して守りを固めても良いのです。しかし実際には多くの投資信託は、ほぼ100%を株や債券などに投資する方針を取っているため、ファンドマネージャーが相場の下落を予見しても現金化して資産を守ることが出来なくなっています。

フル投資型かどうかは投資信託説明書(目論見書)などで運用方針を確認することが出来ます。

また、人気のテーマ型投資信託は、ほぼフル投資型です。毎月分配ファンドなどは、たとえファンドマネージャーが「相場が下がる」と思っていてもキャッシュポジションを取ってしまうと、その間の利金などが得られなくなってしまいます。ですから常に投資をする必要があります。すると相場の影響を100%受けるため、リスクも当然高くなります。

その他に最近はインデックス(ETF)運用こそが投資の王道、といった風潮がありますが、私達はそうは思いません。インデックスは平均点を取りに行く投資です。今までは世界のGDPは右肩上がりでしたし、金利も高かったため、平均点狙いのインデックス運用でも結果が出ました。しかしこれからは低成長・低金利の時代です。平均狙いでこれまでのような成果は出しにくいのでないでしょうか。そして何よりもETFはフル投資です。悪く言えば相場次第なのです。

インデックス運用の利点は低コストです。しかし2015年夏場以降の急落で大きく損をした投資家は多いでしょう。コスト分以上に元本が下落しては本末転倒です。コストを支払ってもしっかり資産を守ってくれる仕組みがあればリスクは減らせるのではないでしょうか。

![[動画で解説]なぜ人気のテーマ型投資信託は高掴みになりやすいのか?](https://m-rakuten.ismcdn.jp/mwimgs/7/2/356m/img_72d8697941f6d4f39df4856d03a34dd271389.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)