![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の見出し

- 減産延長の際は、大胆な生産目標上限の設定が必要

- ロシアが季節要因で減産延長に合意・協調できない可能性

- 米国の供給はやはり強力な供給源である可能性

- イラン大統領選挙は情勢悪化の火種になるも、実際の供給減少にはならない可能性

OPEC総会、イランの大統領選挙が近づいてきました。

日程は以下のとおりです。

- OPEC総会 ・・・ 5月25日(木)

- イラン大統領選挙 ・・・ 5月19日(金)

これらのイベントを前に、今週9日(火)に公表された米エネルギー省(EIA)の短期見通し、11日(木)に公表されたOPEC月報などのデータを元に原油市場の要点を考えていきたいと思います。

減産延長の際は、大胆な生産目標上限の設定が必要

減産延長を協議するとみられる5月25日(木)のOPEC総会について、足元、サウジは延長に前向き・ロシアも前向きな発言をしているなど、さまざまな報道がなされています。

現在行われている減産の生産目標(現在検討されている延長後の減産で、据え置かれる可能性がある生産目標)に不透明な部分があると考えています。

それは、合意当時14か国で順守するとした生産目標上限「3,250万バレル/日量」を、12月に資格停止となったインドネシアを除いた13か国で果たそうとする話に置き換わっていると考えられる点です。

以下の2つはOPECのウェブサイトの抜粋です。

- 2016年11月30日付のウィーンで開催された第171回定時総会の模様を伝えるプレスリリースより

Accordingly, and in line with the ‘Algiers Accord’, the Conference decided to implement a new OPEC-14 production target of 32.5mb/d, in order to accelerate the ongoing drawdown of the stock overhang and bring the oil market rebalancing forward. The Agreement will be effective from January 1, 2017.

最後から2行目に「OPEC-14」の文字があります。文の要旨は、したがって、「アルジェリア合意」に沿い、会合は、過剰在庫の減少・原油需給の均衡化を加速させるために、3,250万バレル/日量というOPEC14ヶ国の新たな生産目標の設定を決定した。この合意は2017年1月から効力を発揮する、というものです。

- 2017年1月22日付のウィーンで開催されたOPEC・非OPECの減産監視委員会の模様を伝えるプレスリリースより

At the December meeting, 11 non-OPEC oil producers cooperated with the 13 OPEC Member Countries in a concerted effort to accelerate the rebalancing of the global oil market through an adjustment in combined production of 1.8 million barrels per day.

1行目に「13 OPEC Member Countries」の文字があります。文の要旨は、12月の会合で、11の非OPEC産油国が、13のOPEC加盟国と合わせて日量180万バレルの調整を通じて世界の原油市場の均衡化を加速させることに協調するとした、というものです。

日量180万バレル/日量の調整とは、OPECの120万バレル/日量の減産予定分、非OPECの60万バレル/日量の減産予定分を合計したものです。OPECは120万バレル/日量の減産を実施し、生産量を3,250万バレル/日量以下にすることに合意しています。

上記の2つの記事からわかることは、合意当時は14ヶ国で1月には13か国に変化した、つまり、生産目標上限は変わらずに、それを順守するグループを構成する国の数が減った、ということです。背景には12月にインドネシアがOPECの資格が停止したことが上げられます。

インドネシアがどれほどの産油国なのか?ということですが、今週公表された米エネルギー省の短期見通しでは、昨年後半から今年にかけておよそ90万バレル/日量をほぼ毎月生産しているとされています。

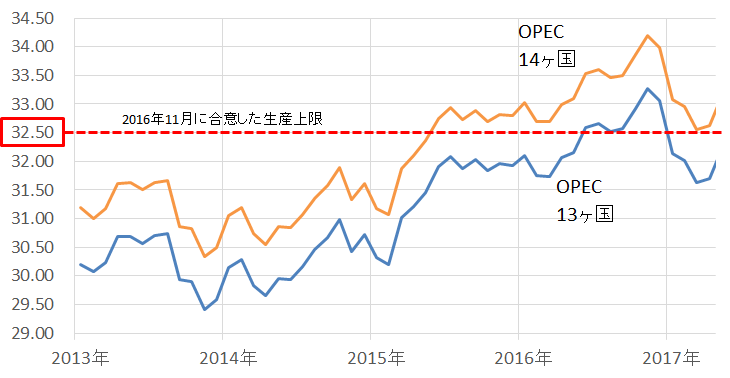

単純に考えて、インドネシアの資格停止は、“OPEC”の生産量合計から90万バレル/日量分を減らす効果があったことになります。OPEC14ヶ国と13ヶ国の原油生産量の推移は以下のとおりです。

図:OPEC14ヶ国と13ヶ国の原油生産量の推移 単位:百万バレル/日量

出所:米エネルギー省のデータ(2017年5月9日公表の短期見通し)より筆者作成

インドネシアの存在の有無が、生産上限の目標を守れているか守れていないかを分ける重要な要素とみられます。合意当時の14ヶ国では目標の上限を下回ることができていないことが分かります。(生産量は米エネルギー省の2017年5月9日公表の短期見通しを参照)

もともとOPECは自らが定めた生産目標を守らない傾向があることを考えれば、(邪推かと思いますが)14ヶ国で合意した昨年11月にはインドネシアの脱退(90万バレル/日量の数字上の減産)は分かっていた可能性があるように思えてきます。

世間では14ヶ国であっても13ヶ国であってもOPECはOPECであるため、3,250万バレル/日量が守れているか守れていないかに注目が集まっても、それを順守しようとする加盟国数には注目は集まらないように思われます。

この点をOPECが意図的に逆手に取ったのであれば・・・とすると筆者の妄想が過ぎるということになるのですが、つまり、申し上げたかったことは、この3,250万バレル/日量という生産上限目標を守ることに一体どのような意味があるのか?世界の需給バランスを引き締めるために設けられた目標ではない可能性があるのではないか?ただ目標を守っていることをアピールするための数値なのではないか?有名無実なのではないか?ということであります。

仮に、減産延長が5月25日(木)に、あるいはその日は決定が先送りされ、6月に入り臨時総会が開催されて延長が決定されるなどの展開となったとして、その減産の目標が現在と同じ「3,250万バレル/日量」なのであれば、それは有名無実の踏襲となる可能性もあるように思います。

肝心なことは、減産は、OPECが自ら述べているとおり世界の原油需給をバランスさせる・在庫を減らすためのものでなければならないということであり、ただ加盟国を横に移して順守しているように見せかける減産では本来の効果は得られないのではないか?ということです。

足元、さらに生産上限目標を引き下げることが検討されている旨の報道もありますが、それが“13ヶ国”で世界の需給バランスを引き締めるに値する大胆な目標設定(例えば13ヶ国で3,150万バレル/日量以下、減産免除の例外なし、非OPECの協調あり等)の意図が込められていることが望まれます。

有名無実の減産延長決定でも原油価格は上昇するのかもしれませんが、本来の意図から外れた減産を続ければ、原油価格は今回の減産のようにある一定の価格の壁(今回であれば54ドル)を越えられない、上値が限定的な動きとなる可能性があるように思われます。

また、昨日OPECが公表した加盟国の4月の原油生産量において、サウジは前月比増加・減産開始後同国として最も生産量が多い月となったことが確認されました。3月17日のレポート「原油急落の最中に聞こえた、減産体制がきしむ音」で述べた件に関連し、サウジ1国頼みの状況に行き詰まり感が出ているように考えられ、その意味では上述の大胆な目標設定という点は難しい状況なのかもしれません。

減産延長の件についてはロシアの問題もあります。

ロシアが季節要因で減産延長に合意・協調できない可能性

OPEC単体で減産を延長しても非OPECと一緒でなければ効果は限定的となる可能性については、想像に難しくないと思われます。

原油価格をもう一段高くする意図を持って、減産の延長や、生産量の削減幅の拡大を実施したとしても、筆者は世界屈指の生産国であるロシアが、引き続き協調するかどうかは定かでないと考えています。

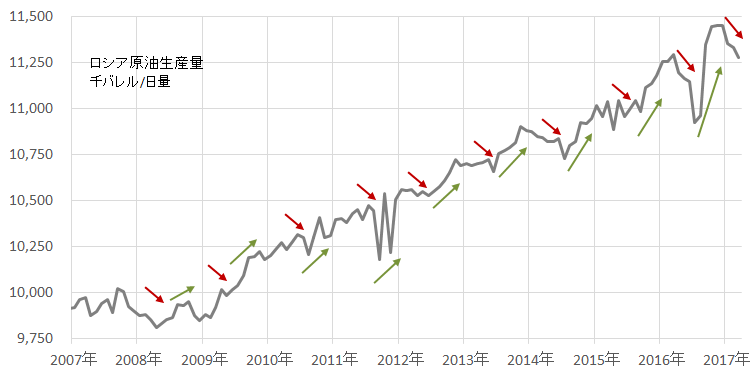

以下のグラフのとおり、この10年間のロシアの原油生産量の推移を見てみると、夏場まで減少、その後、冬場にかけて増加、というサイクルを繰り返しているようです。厳冬期をさけて生産施設の整備が行われているとみられ、自ずと夏場は施設の整備のため施設の稼働が低下して生産量が減少、その後、施設の稼働再開により冬場にむけて生産増加(回復)というサイクルが生じているように思われます。

図:ロシアの原油生産量 (単位:バレル/日量)

出所:米エネルギー省のデータより筆者作成

ロシアは冬場の減産は難しい可能性があり、そのことが、今年7月以降、ロシアが冬にかけての減産を受け入れない、つまり減産の延長を行わない、という判断につながる可能性はあると考えられます。

昨年9月の臨時総会の際、ロシアが増産凍結・減産に協調しなかった一因に、その時期が夏から冬にかけた季節的な増産期であったこと、12月に協調減産に応じた一因に、これから季節的な減産期に入るためだったことがあげられるのではないか?と想像します。

仮にロシアが減産延長に協調しないとなった場合、OPEC内の足並みの乱れの原因になるように思われます。

米国の供給はやはり強力な供給源である可能性

当時とは原油価格を含め、諸条件が異なるため、比較することは公平ではないかもしれませんが、参考までに以下のグラフを作成してみました。

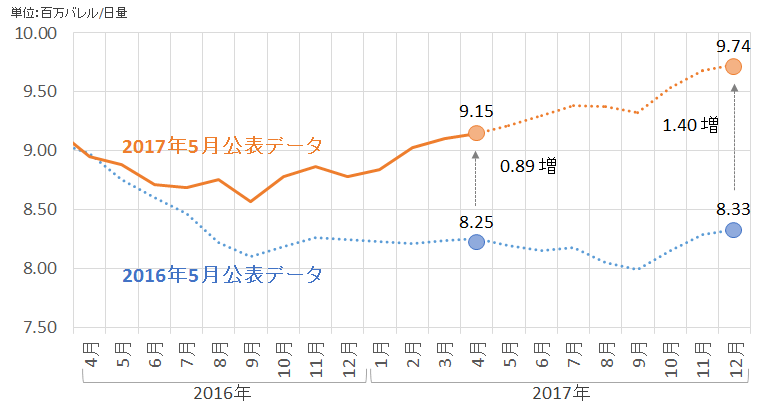

米エネルギー省が公表する短期見通しには、原油価格や各国の産油量・消費量などの実績値・翌年末月分まで見通しが含まれています。

以下は米国の原油生産量のグラフです。今週火曜日に公表されたものをオレンジ、昨年5月に公表されたものを青としています。

図:米国の原油生産量およびその見通し(単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

グラフの参照期間は2016年4月から2018年12月ですが、オレンジ(2017年5月公表分)の2017年4月以前は実績値・同5月以降は見通し、青(2016年5月公表分)はすべて2016年5月頃に立てられた見通し、ということになります。

1年前に立てられた見通し(青線)に対して、①2017年4月の実際の原油生産量(オレンジ線の実線)がどうだったのか?②2017年12月の見通し(オレンジ線の破線)がどう変化したか?に着目しました。

その内容は以下のとおりとなりました。

- 2017年4月の米国の原油生産量は、1年前の見通しに比べて0.89(日量89万バレル)増えている。

- 2017年12月の米国の原油生産量の見通しは、1年前の見通しに比べて1.40(日量140万バレル)増えている。

① ・②ともに増加という結果となりました。

この89万バレル/日量や140万バレル/日量という規模は、同統計で報じられたOPEC加盟国のナイジェリアの2017年4月の産油量が日量138万バレル/日量であったことから、無視できない大きい規模であることが伺えます。2017年12月の米国の原油生産量の見通しが1年前よりもナイジェリア1国分上方修正されたことになります。

引き続き米国の原油生産量の動向に注目です。

イラン大統領選挙は情勢悪化の火種になるも、実際の供給減少にはならない可能性

イランの大統領選挙が5月19日(金)に行われます。

現職の保守穏健派のロウハニ氏の優勢がささやかれていた中、欧米の制裁解除後も同国経済が低迷していることでロウハニ氏の政策を批判する形で保守強硬派の2人の候補者が頭角を現してきていると報じられています。

シリア情勢においてアサド政権の後ろ盾とされ、米国や親米アラブ諸国との対立姿勢が指摘されるイランで、対外融和路線・核合意などに否定的な保守強硬派が大統領になれば、中東湾岸地域の情勢は今よりも悪化する可能性が考えられます。

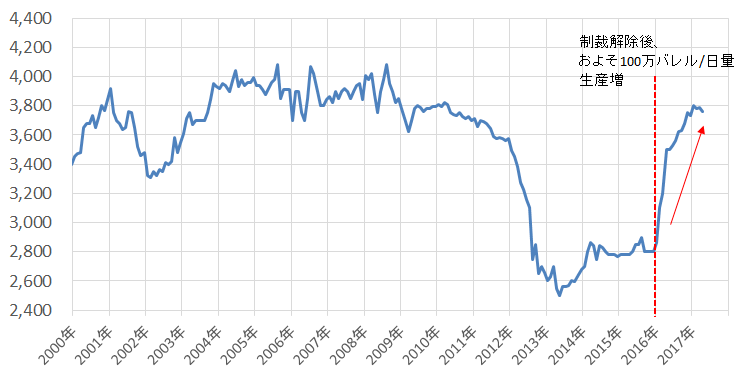

仮に、①保守強硬派が大統領に就任 → ②核開発再開・反米姿勢の拡大 → ③欧米がイラン制裁を実施(再開)、 となった場合、イランが制裁解除以降(昨年の年初以降)直近までに増加(復活)させた原油生産量が再び制裁によって減少する可能性が考えられ、その量はおよそ日量100万バレル程度と見込まれます。

図:イランの原油生産量 (単位:千バレル/日量)

出所:ブルームバーグのデータより筆者作成

ただ、このような事態の発生には、多くの条件をこなしながら相当の時間の経過を要するとみられ、19日(金)の大統領選挙で保守強硬派の大統領就任が決まったとしても、同国の原油供給量の低下 → 原油価格の上昇、というシナリオが、直ちに実現する可能性は低いように思われます。

むしろ、穏健派の現大統領の再任、現在の生産拡大傾向の維持、となれば、同国の大統領選挙がきっかけとなって原油価格の弱含み、というシナリオもあるものと思われます。

- OPEC総会 ・・・ 5月25日(木)

- イラン大統領選挙 ・・・ 5月19日(金)

5月15日(月)に予定されている米シェール主要地区のデータの公表を含め、上記重要イベントの動向に注目したいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)