![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の見出し

- 第172回OPEC総会の結果はほぼ事前の報道通り。2018年3月まで減産延長。

- 会合開始直前から原油価格が下落開始。背景には決定事項に減産の目的を達成することができるか?という疑問を払しょくする力強さがなかったため。

2017年5月25日(木)日本時間17時ごろより、オーストリア・ウィーンにて、OPEC総会(定時)が開催されました。

総会には定時と臨時がありますが、今回は年に2回(6月ごろと12月ごろ)に開催される定時総会でした。昨年9月末には臨時総会が開催されています。

思い起こせば、原油価格が30ドルを割り込んでいた昨年2月頃、産油国が“増産凍結”という減産よりも弱目であるものの原油価格の引き上げのための方針を検討する旨が報じられました。(減産は生産量の引下げを目標とする一方、増産凍結は現状の生産量よりも高い位置に上限を設けてこれ以上生産量を増やさないようにすることです)

昨年4月に産油国会合が開かれ、増産凍結で合意できず、同6月の定時総会でも決裂。同8月ごろに再度増産凍結を検討するため翌月に会合を開くとアナウンスがあり、同9月下旬に産油国会合が臨時総会に格上げされて開催。そこで昨年11月に予定されていた定時総会で“減産”を検討する旨公表されました。

実際に11月の総会で減産合意、12月に入った1週間後、非OPECとともに会合を開き協調減産で合意しました。

そして、昨日、11月に合意・12月に協調が決まった現在実施中の減産を、延長するかどうか?延長するならば期間・減産幅・参加国など・・・話し合いが行われたようです。

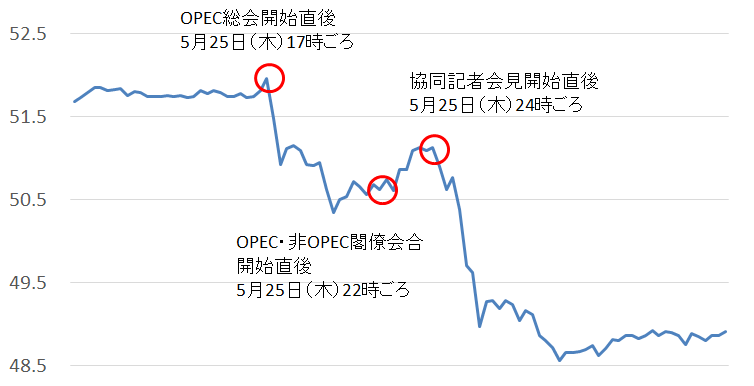

以下の原油価格の推移が示すとおり、総会の結果は「新鮮味のない内容」と受け止められ、失望から大きく売られる展開になりました。

図:5月25日(木)午前から26日(金)未明にかけての原油価格の推移

単位:ドル/バレル

出所:CMEのデータを基に筆者作成

会合ではどのような決め事がなされたのか、確認してみましょう。

第172回OPEC総会の結果はほぼ事前の報道通り。2018年3月まで減産延長。

- 来月6月までの半年間とされていたOPEC・非OPECの協調減産を延長する。

- この延長は2017年3月までで、さらなる延長の含みを持つ。

- 減産の内容はほぼ現行の踏襲。現行の減産の内容は以下のとおり。

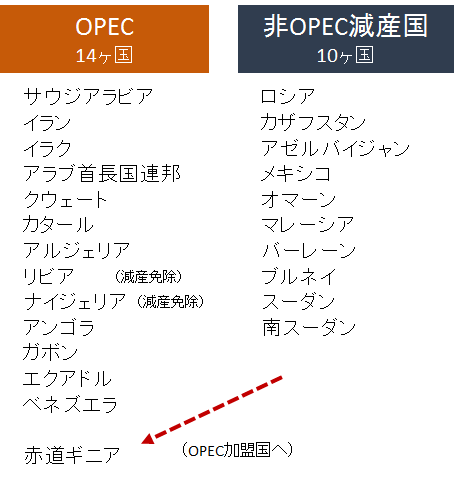

減産実施国は合計24か国。(OPEC14ヶ国・非OPEC10ヶ国 詳細は後述)

減産幅は2016年10月比(1部例外有)、OPECは日量120万バレル、非OPECは同約60万バレル、合計日量約180万バレル。

リビア・ナイジェリアの両国は減産免除。 - OPEC加盟国に、非OPECの減産国である赤道ギニアが加わり13か国から14ヶ国に。(非OPECの減産国は11か国から10ヶ国に)

- OPEC・非OPECの合同減産監視委員会(JMMC)、合同技術委員会(JTC)の開催も継続。

- 減産実施の大義名分も現行を踏襲。世界の過剰な原油在庫を削減すること、原油需給の均衡化を図ること、生産者・消費者・業界、世界経済の利益のために持続可能な石油市場の環境を確保すること。

- 次回のOPEC総会(定時)は、2017年11月30日(木)オーストリア・ウィーンで開催。

減産国については、以下のとおりです。

図:減産に参加している国

出所:OPECの資料を基に筆者作成

赤道ギニアの世界の原油供給に占めるシェアは、国際エネルギー機関(IEA)のデータを基に試算するとおよそ0.3%程度です。

2017年6月以降2018年3月まで、引き続き上記の24か国で原則2016年10月比、合計約180万バレルを削減することになります。

会合開始直前から原油価格が下落開始。背景には決定事項に減産の目的を達成することができるか?という疑問を払しょくする力強さがなかったため。

総会開始直後からの原油価格の下落が示すとおり、市場は取り決め事には新鮮味のない失望を誘う内容であったと受け止めたようです。

どのような点が失望を誘ったのでしょうか?以下のとおり筆者の考えを述べたいと思います。

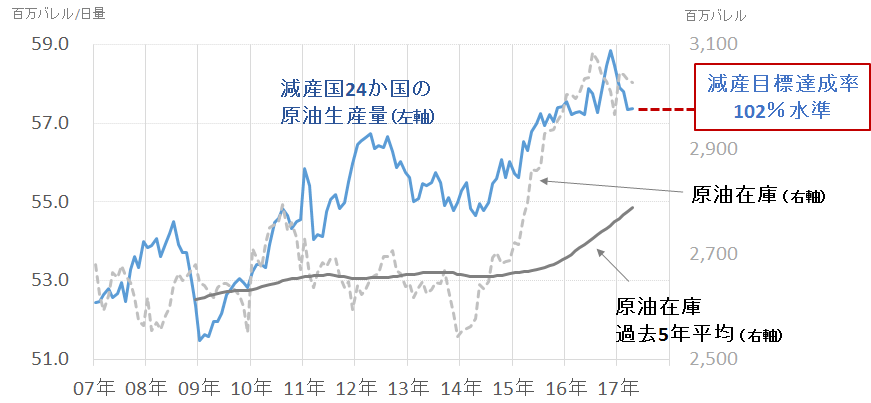

先述の総会の決め事の⑥のとおり、減産の目的の一つに世界の原油の過剰在庫を削減するというものがあります。どの程度まで削減することを目標にしているのかと言えば、減産参加国の要人の発言より「過去5年平均」ということになるかと思われます。

図:24か国の原油生産量合計(2次供給含む推定値)の推移と生産目標

出所:米エネルギー省のデータを基に筆者作成

筆者は、現状を踏襲した減産延長では、彼らの謳う「世界の原油在庫を過去5年平均まで削減する」という目標の達成は難しいのではないか?と考えています。

上図の青線は、筆者が米エネルギー省のデータを基に作成した、減産参加国合計24か国の原油生産量(2次供給含む推定値)の推移です。そして、赤枠で囲った「減産目標達成率102%水準」は、その24か国の生産量について、総会の前日である5月24日(水)に行われたOPEC・非OPECの合同減産監視委員会(JMMC)が、減産の進捗率を「102%」とした水準です。

つまり、生産量については、すでに24か国は目標を100%以上達成する水準まで生産量を減らしている、そして減産延長が現状の踏襲であるため、4月より生産量を増やさなければ100%の評価を受け続けることができる、ということです。

現在の生産量で減産達成率が100%を超えているのであれば、減産参加国は今後、現状以上に減産を行わなくなる可能性があります。周囲が100%という面に着目してそれを評価することも、今後、これ以上の彼らの生産量の削減を望めなくする可能性を大きくするように思われます。

また、この“達成率100%超”の状態の継続に、原油在庫を目標の過去5年平均まで削減する効果があるのか?という点も重要であると思います。

減産進捗率100%の達成時の彼らの原油生産量は“2016年前半の水準”です。2016年前半の水準はこの10年間で見ても高い水準です。つまり、在庫削減にあたっては、まだまだ削減余地がある(生産量の削減幅が足りない)のではないか?ということです。

確かに減産はしているのですが、減産の基準となる発射台が過去10年間の最高水準であるため、高い発射台から(多少!?)減産したとしても、長期的な計画が必要である世界の原油在庫の削減においては大きな効力を発揮するとはなかなか考えにくいように思われます。

グラフ灰色の点線のとおり、2014年以降、原油在庫は急増しています。(世界の原油消費量の増加傾向に目立った変化がなく)減産国の原油生産量がサプライズ感を伴った減少傾向とならなければ、世界の原油在庫を過去5年平均まで減らすことは難しいように思われます。

季節的に夏場にかかれば北半球のドライブシーズンによって需要は増し、それが在庫減少に寄与するかもしれませんが、あくまでも長期的なものではなく季節的な数ヶ月間のものであり(数か月後には再び増加することも考えられる)、そもそもそれは、OPEC・非OPECの減産によってもたらされたものではないということになります。

筆者が考える世界の原油在庫の減少させる方法について、総会前に書いたものですが、こちらのレポートに記載しています。「いよいよOPEC総会開催。減産延長は原油在庫減少への特効薬となるか?」

減産延長合意でもまだまだ世界の原油在庫、米国の原油生産から目が離せない状況が続くものと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)