![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

<前編> 今回

- 世界の原油在庫を減少させるためには米国の原油在庫減少は必須事項。2014年以降の急激な世界的な原油在庫の積み上がりの主因は米国の原油在庫の増加。

- 米国の原油消費は堅調推移。換言すればサプライズ感のない自然増状態。一方、供給はそれを上回る状態。つまりこれが米国の原油在庫増加の正体。

- 米国の供給を「国内生産」「輸入」に分けて考える。“減産が効く”のは「輸入」の方。

<後編> 次回

- 米国の地区別の原油在庫において、2014年以降急激に増加したのは米南部。キーワードは“シェール最重要生産地区”“輸入港”“メキシコ湾・WTIに代表される在来型原油”。

- 米北部・中西部の原油在庫は緩やかな長期増加トレンドを継続中。キーワードは“シェール主要地区”“カナダ”“パイプライン”“NAFTA”“トランプ”

- 対米原油輸出において減産24か国のシェアが低下(サウジはかろうじて横ばい)していることが意味するのは、減産が米国の供給の一部である「輸入」に与える影響は低下しつつあるということ。とはいえ、カナダのシェアが長期上昇トレンドであることが在庫“急増の理由”とは考えにくい。

- (前編・後編を通じた結論)

今回は、「米国の原油事情を分解。本当に減産は世界の原油在庫を減らせるのか!?」と題したレポートの前編として上記の①から③を書きたいと思います。

原油市場について毎日さまざまな情報を目にする中、一度情報を整理したいと思い、思い立った事柄を上げてそれぞれについてまとめながら、筆者が常々考えている「本当に減産が世界の原油在庫を減少させる効果があるのか?」という疑問について、2017年6月時点での一旦の結論を出したいと考えております。後半の④から⑥については現段階の予定です。

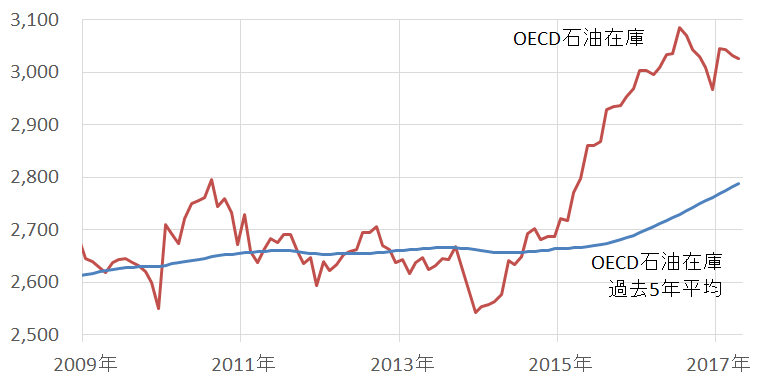

世界の原油在庫を減少させるためには米国の原油在庫減少は必須事項。2014年以降の急激な世界的な原油在庫の積み上がりの主因は米国の原油在庫の増加。

図:世界の石油在庫(OECDベース) 単位:百万バレル

出所:米エネルギー省のデータを基に筆者作成

OECD(先進国35か国)ベースの石油在庫(2次供給・石油製品含む)は、4月時点でおよそ30億バレルとされています。グラフのとおり、2014年後半より急激に増加したことがわかります。

OPEC14ヶ国および非OPEC10か国で構成される「減産国24か国」は、この急激に増加した世界の石油在庫を過去5年平均まで減少させることを、先月の総会で決定した減産延長の目的の一つとしています。目標達成の期限は2018年3月としています。

グラフのとおり、過去5年平均は4月時点でおよそ28億バレルとなりますので、あとおよそ10ヶ月で2億バレル減少することが予定されていることになります。

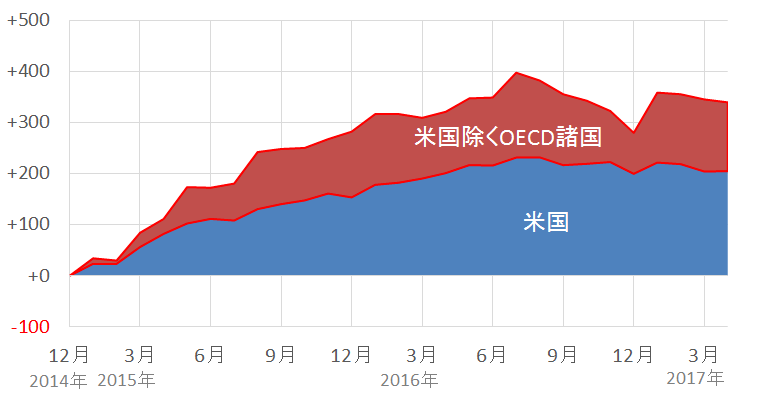

では、その在庫をどの国が増加させたのでしょうか?急増が始まったころの値を0として、米国および米国を除くOECD諸国それぞれの増減(積み上げ)の推移を見てみたいと思います。(例:2016年の7月頃、2カテゴリ合わたOECD在庫全体は2014年12月比、およそ4億バレル増加)

図:2014年12月を0とした米国と米国を除くOECD諸国の石油在庫の増減(積み上げ)の推移 単位:百万バレル

出所:米エネルギー省のデータを基に筆者作成

上図のとおり、2014年12月以降の在庫の増減において、2014年12月に比べて2017年4月は3億5,000万バレル弱増加となっています。その増加分のうちおよそ2億バレルが米国であることが分かります。

つまり“在庫を2億バレル減らす”という話において、もともとの原因は米国の在庫増加にあり、そして目標達成にはその米国の在庫を取り崩すことが必要である、ということなのだと思われます。“米国の在庫減なくして世界の在庫減なし”ということであると考えています。

また、在庫が急増しはじめた “2014年後半”は非常に重要なタイミングであると考えております。本レポートの前編・後編に渡り“2014年後半”という言葉が度々出て来ることになります。

米国の原油消費は堅調推移。換言すればサプライズ感のない自然増状態。一方、供給はそれを上回る状態。つまりこれが米国の原油在庫増加の正体。

平たく言えば、“減産の目的である在庫減を果たすためには、減産国24か国は本丸である米国を叩かなければならない”ということです。本丸が米国であるためこのシナリオには中国やインド(消費量が大きいと期待される国々)は登場しません。

中国やインドに大量に米国産原油が輸出されていれば話は変わりますが、実態としては原油輸出が解禁となったものの引き続き米国は大幅な輸入超過国(ネット輸入国)であります。つまり、世界の在庫引いては米国の在庫の増減に関わるのは、「米国内の供給」と「米国内の消費」ということになります。

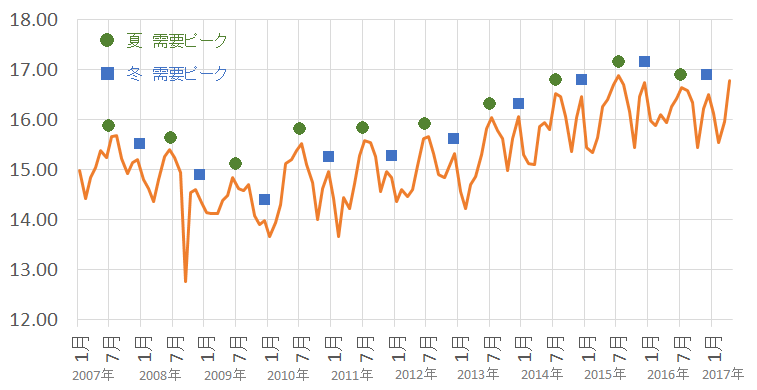

米国において、原油の供給は「国内生産+輸入」、原油の消費は「製油所へのインプット」とすることができると考えております。夏のガソリン・冬の暖房油といった季節的な消費の増減を映し、原油の製油所へのインプットの量(つまり原油の消費)が増減していることが分かります。

図:米国の原油消費量(製油所へのインプット量) 単位:百万バレル/日量

出所:米エネルギー省のデータを基に筆者作成

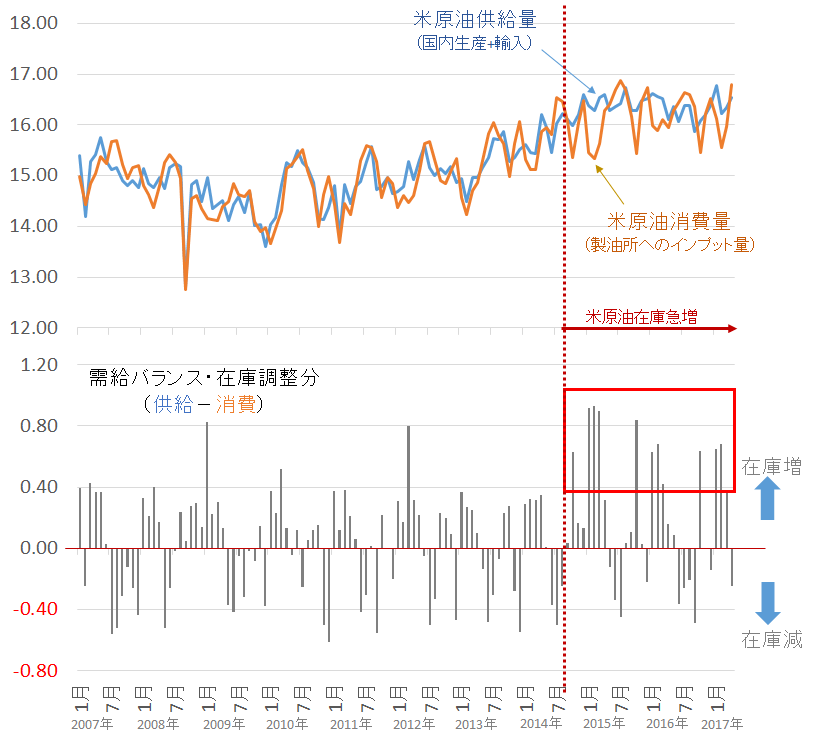

図:米国内の原油供給と消費(上段)および需給バランス(供給-消費)(下段)

単位:百万バレル/日量

出所:米エネルギー省のデータを基に筆者作成

下段の需給バランス(供給-消費)のとおり、在庫が急増し始めた2014年後半以降、供給過剰となる頻度はそれまでとほぼ同じものの、その度合が倍前後(40万バレル/日量前後が80万バレル弱/日量)になっていることが分かります。

つまり、この状態の継続が在庫を積み上げる要因になっている、ということであると考えています。背景には、上段の消費と供給のグラフより、2014年後半以前は消費の増減に歩調を合わせるように供給の増減が行われていたものの、2014年後半以降(在庫急増以降)は、消費の減少時に供給が減少しなくなっている点が上げられます。

供給が本来減少するべきタイミングで減少しなくなったことが在庫が積み上がる要因になっているのではないか?ということです。

米国の供給を「国内生産」「輸入」に分けて考える。“減産が効く”のは「輸入」の方。

では、米国内の供給とは一体何なのでしょうか?米国内の供給は「国内生産」+「輸入」+「その他」で表すことができます。そして在庫は供給と消費との差分(余剰分)、とすることができると考えております。

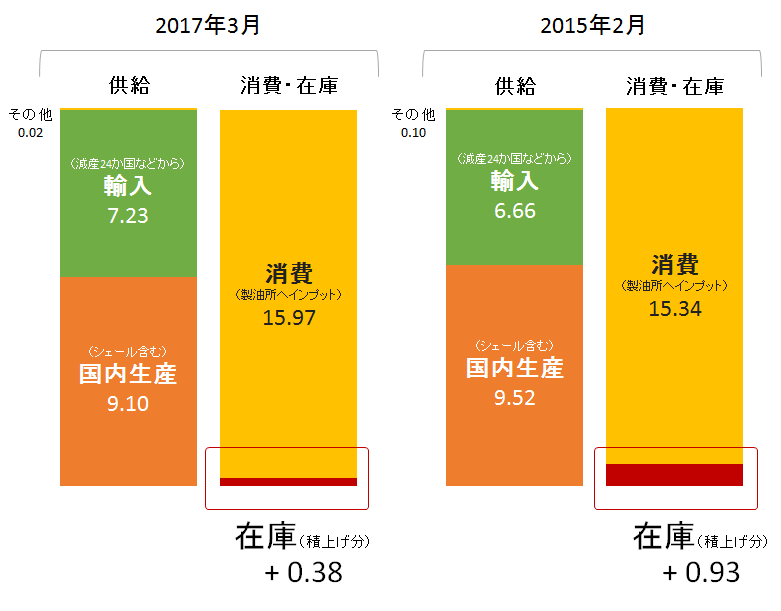

以下に2つ例を示します。直近で在庫増となった月である2017年3月と、在庫が急増した月の代表例となる2015年2月の、供給と消費・在庫のバランスのイメージです。

図:2017年3月(左)と2015年2月(右)の、米国内の原油供給と消費・在庫の状況イメージ 単位:百万バレル/日量

出所:米エネルギー省のデータを基に筆者作成

供給(国内生産+輸入+その他)が消費を上回った分が在庫の積み上がり分となります。

ここで申し上げたかったもう一つの点は、上図のバランスのイメージ内の供給面において「輸入」がどれだけの割合を占めるかという点です。つまりそれは米国の原油供給に対して“減産国24か国”の影響し得る範囲、ということになります。

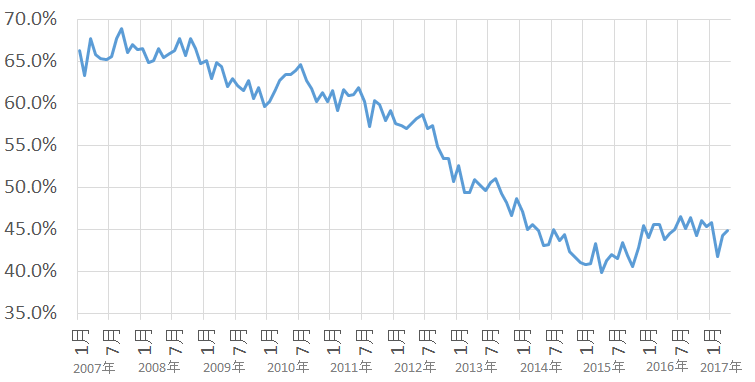

以下は、供給に占める輸入の割合です。

図:米国の原油供給に占める輸入の割合

出所:米エネルギー省のデータを基に筆者作成

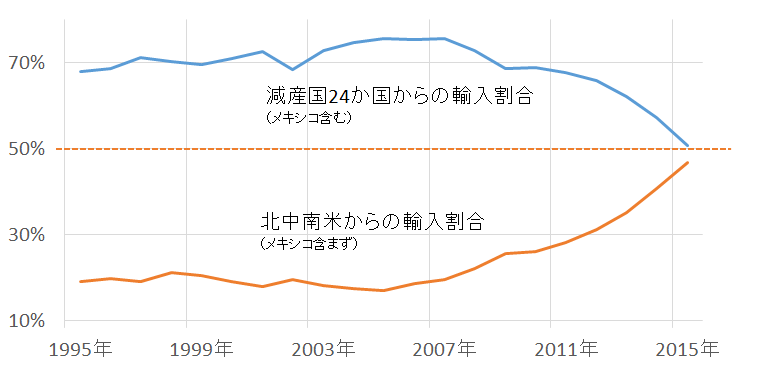

また、以下は米国の全原油輸入量における減産国24か国と北中南米国の割合(2015年まで)です。

図:米国の全原油輸入量における減産国24か国と北中南米国の割合(2015年まで)

出所:UNCTADのデータを基に筆者作成

上の2つの図より、近年やや持ち直しているものの米国の原油供給に占める輸入の割合は低下(国内生産の割合が上昇)、そして米国の原油輸入における減産国24か国の寄与度は低下中(北中米といった米国の近隣国からの輸入の割合が上昇)、ということが分かります。

<前編>とした本レポートをまとめると以下のようになります。

- 減産国24か国が減産を延長

- 世界の石油在庫を過去5年平均まで減少させることが目標

- 在庫増加分の多くは米国によるもの

- 目標達成には米国の在庫減少が必要

- 米国の原油消費はこれまでどおりで減少していない

- 米国の供給が本来減るべき時期(消費が減少する時期)に減らない状態が続いていることが在庫増加の原因

- 米国の供給は「国内生産」「輸入」に分けられる

- 減産国が影響し得るのは「輸入」

- その輸入について2つの壁あり

- ①米国は国内生産増加に伴い輸入による供給の割合は低下、②米国の原油輸入における減産国24か国の寄与度は低下中

- 米国の原油供給において“原油輸入を減らす”ことが米国の原油在庫を減少させることにつながるのか?

- 減産国24か国が減産をしながら、仮に対米原油輸出を減少させたとしても効率的に米国の原油在庫を減少させることができるのか?

- 世界の原油在庫の4割強を有すると見られる米国の原油在庫は減産によって効率的に減らすことができない可能性

- 延長したものの減産よって米国・引いては世界の原油在庫を減少させることができるかに疑問符。

「米国の原油事情を分解。本当に減産は世界の原油在庫を減らせるのか!?」の前編は以上となります。後編は来週となります。

引き続きよろしくお願いいたします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)