![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の見出し

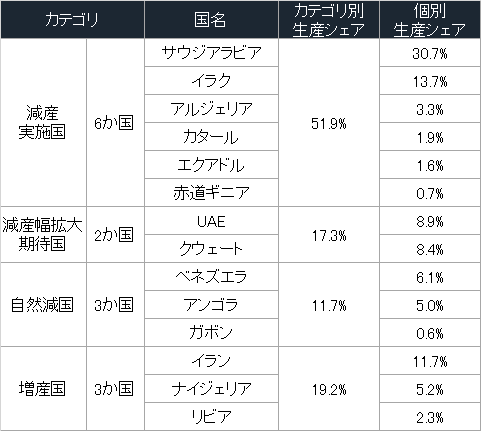

- OPEC14ヵ国(赤道ギニア含む)を生産状況によって4つのカテゴリに分類してみる。

減産への思いはまちまちか。カテゴリは「減産実施国」「減産幅拡大期待国」「自然減国」「増産国」。 - 減産実施国はサウジアラビア・アルジェリア・エクアドル・カタール・イラク・(赤道ギニア)の6か国。減産実施国の14ヶ国のシェアはおよそ51%。OPECの中心カテゴリ。5月に生産量が増加した点に不安。7月以降来年3月までの9か月間の進捗に注意。

- 減産幅拡大期待国はクウェート・UAEの2か国。UAEは減産幅拡大が可能か?減産幅拡大期待国の14ヶ国のシェアはおよそ17%。

- 自然減国はアンゴラ・ガボン・ベネズエラの3か国。自然減国の14か国のシェアはおよそ11%。減産の実施ではなく自然減での生産量減少。今後の生産減少幅の拡大へは期待薄か。

- 増産国はイラン・リビア・ナイジェリアの3か国。増産国の14か国のシェアはおよそ19%。イランはゆるめの生産枠の設定であったため、他国に比べ減産実施時の負担は大きくないように見える。生産枠の数値目標を持たないリビア・ナイジェリアは引き続き増産傾向。

今週13日(火)、OPECは月報(monthly oil market report momr)で減産5か月目となった2017年5月の原油生産量を公表しました。OPECの月報を待たずして、すでに大手海外通信社から速報ベースの5月の生産量が公表されていましたが、やはり、彼ら自身の文書内で目にする生産量のデータは、個人的な思いですが、何か込められている意味が異なるような気がします。

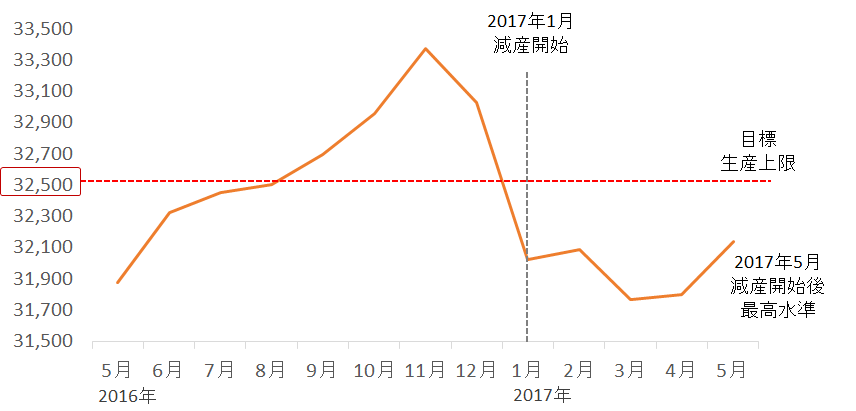

以下はここ1年のOPECの原油生産量の推移です。(現在の13か国の合計)

図:OPECの原油生産量の推移 単位:千バレル/日量

出所:OPECのデータを基に筆者作成

5月は減産開始後、最も生産量が多い月となりました。生産目標の上限(3,250万バレル/日量)は下回っており、OPEC全体として目標は達成しているという状況ではあるものの、減産開始後最も生産量が少なかった3月の3,177万バレル/日量に比べれば、およそ37万バレル/日量増加していることになります。

このおよそ37万バレル/日量は、5月を基準にすれば、エクアドル(52.8万バレル/日量)とガボン(20.4万バレル/日量)の中間くらい、リビア(73万バレル)の半分程度の規模であり、若干の範囲を超えているように感じます。

減産開始直前・直後は勢いを持って大きく生産量が減少したものの、5か月目に入り、その勢いが弱くなってきているように思えます。

減産延長のアナウンスがなされた5月の総会で、新たに加盟することが決定した赤道ギニアを含めれば、7月以降、14ヵ国で生産活動をしていく訳ですが、この14ヶ国それぞれの減産への温度感がどのような状況であるのか、本レポートで考察してみたいと思います。

OPEC14ヵ国(赤道ギニア含む)を生産状況によって4つのカテゴリに分類してみる。

減産への思いはまちまちか。カテゴリは「減産実施国」「減産幅拡大期待国」「自然減国」「増産国」。

筆者の独断ですが、14ヶ国を以下の4つのカテゴリに分類してみました。

減産実施国

- 減産を実施しているものの、3月前後をボトムに生産量が増加している。今後の生産動向にやや不安がある。

減産幅拡大期待国

- 減産を実施している。さらなる減産幅拡大への期待も持てそうか?

自然減国

- 減産とは異なる文脈で生産量が減少している。大きな規模ではないが生産減少は望めるか?

増産国

- 増産が許されている国、あるいは生産目標はあるものの他国に比べてゆるい生産目標を持っている国。生産目標がない国は今後、さらなる増産が行われる懸念がある。

以下に具体的な国名と生産の実態を記しますが、4つのカテゴリの中で最も国数が多い、かつ14ヶ国内の生産シェアが大きいのは「減産実施国」です。

本来望まれるのは、減産を実施しており、さらなる減産幅拡大への期待も持てそうな「減産幅拡大期待国」が多いことでありますが、現状はそうではないようです。5月に生産量が増加した要因について、増産国の存在ももちろんですが、減産国実施国の不安定さ、そして減産幅拡大期待国の少なさがあげられるように思います。

図:各カテゴリの国名と生産シェア

出所:OPECのデータを基に筆者作成

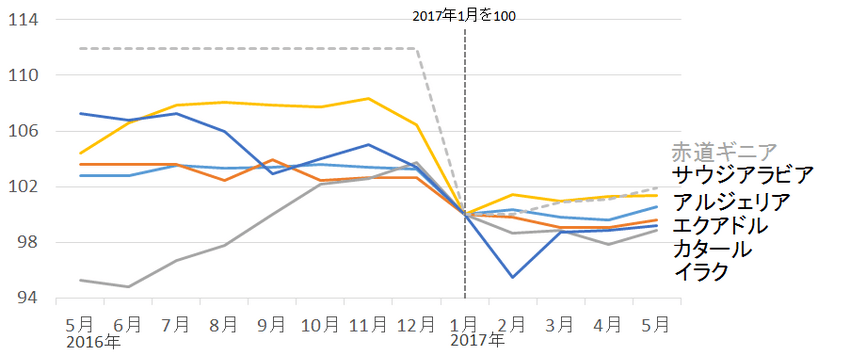

以下より、カテゴリごとに、減産が始まった2017年1月を100とした生産状況等について見ていきたいと思います。

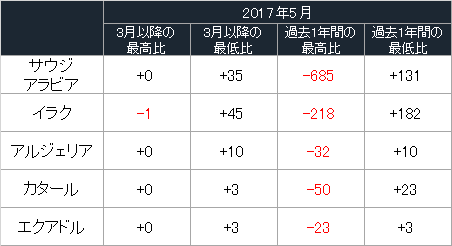

減産実施国はサウジアラビア・アルジェリア・エクアドル・カタール・イラク・(赤道ギニア)の6か国。減産実施国の14ヶ国のシェアはおよそ51%。OPECの中心カテゴリ。5月に生産量が増加した点に不安。7月以降来年3月までの9か月間の進捗に注意。

図:減産実施国の原油生産量の状況 (2017年1月を100)

出所:OPECのデータを基に筆者作成

減産実施国の6か国は、減産開始後、徐々に生産量が増加してきています。

以下のとおりこのカテゴリの生産シェアはおよそ51%であり、このカテゴリの生産増加傾向はOPEC全体の減産にとってマイナス要素と考えられます。

図:減産実施国の国名と生産シェア

出所:OPECのデータを基に筆者作成

さらに言えば、ある意味、このカテゴリは減産幅拡大期待国とともに、増産国の増産分を相殺する役割を担うことになるため、各国、例えば、減産開始後最低水準である1月の生産量近辺まで生産量を減少させることが必要であるように思われます。

図:減産実施国における5月の生産量と過去の生産量の比較 単位:千バレル/日量

出所:OPECのデータを基に筆者作成

また、上記の5月の生産量との比較では、特にOPEC全体の生産シェアのおよそ30%を占めるサウジアラビアについて、過去1年間の最低水準から13万バレル/日量、同13%を占めるイラクは18万バレル/日量、現状でも生産量が多い状況であります。

この合計31万バレル/日量は、サウジアラビアとイラクは数か月以内に5月比で削減できる余地と考えることもできるものと思われます。この2ヵ国のこれからの生産量の減少に期待が寄せられます。

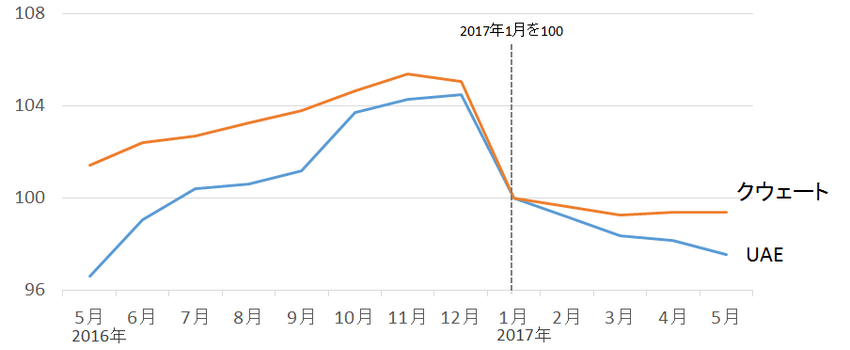

減産幅拡大期待国はクウェート・UAEの2か国。UAEは減産幅拡大が可能か?減産幅拡大期待国の14ヶ国のシェアはおよそ17%。

図:減産幅拡大期待国の原油生産量の状況 (2017年1月を100)

出所:OPECのデータを基に筆者作成

クウェート、UAEはともに、減産開始に合わせ生産量を減らし、そして減産開始以降も1月の水準を下回る生産を継続しています。この2か国は減産を順守しようとする姿勢が見られ、その姿勢を維持もしくは強める体力があることが伺えます。

クウェートについては現状維持が今のところの精一杯であるように見えますが、UAEについては生産量の減少が続いており、余力があれば減産幅の拡大への期待がもてるように思えます。

図:減産幅拡大期待国の国名と生産シェア

出所:OPECのデータを基に筆者作成

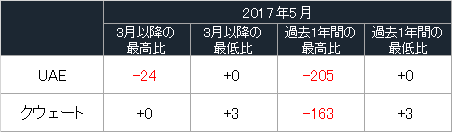

ただ、この2か国の生産シェアはおよそ17%、UAE単体では8.9%であるため、仮にUAEが率先して生産量を減少させたとしても全体としての効果は限定的であると考えることもできそうです。

図:減産幅拡大期待国における5月の生産量と過去の生産量の比較 単位:千バレル/日量

出所:OPECのデータを基に筆者作成

また、上記の5月の生産量との比較では、両国ともに5月の生産量は3月以降・過去1年間の最低水準であり、現状、生産量を引き下げることへ注力しているように見えます。(UAEは5月、生産目標未達)

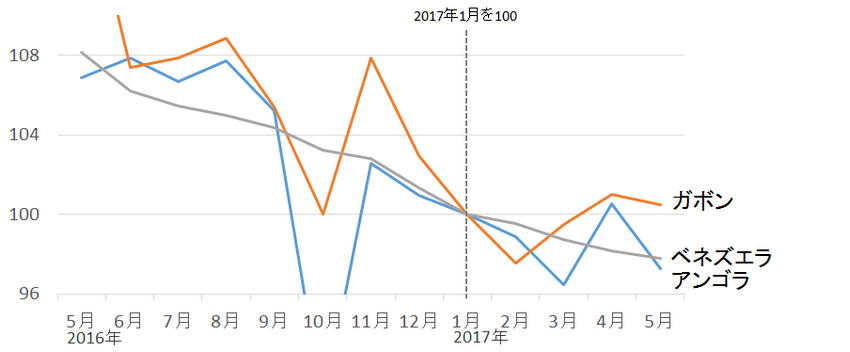

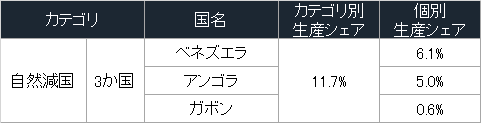

自然減国はアンゴラ・ガボン・ベネズエラの3か国。自然減国の14か国のシェアはおよそ11%。減産の実施ではなく自然減での生産量減少。今後の生産減少幅の拡大へは期待薄か。

図:自然減国の原油生産量の状況 (2017年1月を100)

出所:OPECのデータを基に筆者作成

自然減国の3か国の動向をみると、生産量が中長期的な減少傾向にある、つまり自然減状態にあることが伺えます。つまり、減産体制とは異なる文脈で生産量が減少していると考えられます。

以下のとおりこのカテゴリの生産シェアはおよそ11%であり、全体に及ぼす影響はさほど大きくはないと見られますが、生産量を増やさない、という意味では重要な役割を担っているように思われます。

図:自然減国の国名と生産シェア

出所:OPECのデータを基に筆者作成

このカテゴリのリスクは、生産量の増減の幅が大きいことにより、中長期的な生産量の減少傾向において、短期的な増加が見られる可能性がある点です

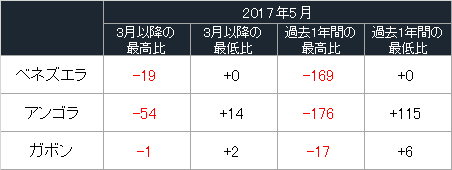

図:自然減国における5月の生産量と過去の生産量の比較 単位:千バレル/日量

出所:OPECのデータを基に筆者作成

特にアンゴラは、上図のとおり5月の生産量において過去1年間の最低から11万バレル/日量多く、過去1年間の最高から17万バレル少なく生産しております。過去の生産実績を基準に考えれば、アンゴラの生産量は今後も10数万バレル/日量前後の増減を伴う可能性はあるものと思われます。

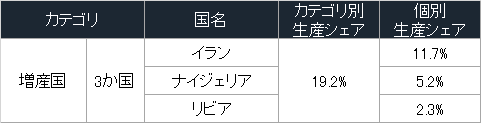

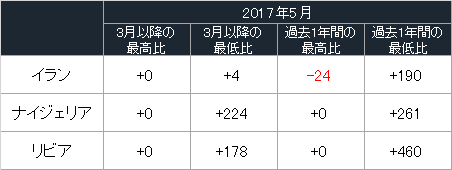

増産国はイラン・リビア・ナイジェリアの3か国。増産国の14か国のシェアはおよそ19%。イランはゆるめの生産枠の設定であったため、他国に比べ減産実施時の負担は大きくないように見える。生産枠の数値目標を持たないリビア・ナイジェリアは引き続き増産傾向。

図:増産国の原油生産量の状況 (2017年1月を100)

出所:OPECのデータを基に筆者作成

リビアとナイジェリアはもともと減産実施の対象ではないため、増産することが可能です。イランについて、このカテゴリに入れたのは、2016年初頭の欧米の制裁解除後、生産量を大きく増加させてきましたが、減産目標がおおむねその延長線上にあり、減産優良国や減産実施国のような大幅な減産を強いられていないことによるものです。

図:増産国の国名と生産シェア

出所:OPECのデータを基に筆者作成

また、イランは現状の彼らとしての高水準の生産を続けるとして、生産目標を持たないナイジェリアとリビアがどれだけ生産量を伸ばすかが懸念点であります。

図:増産国における5月の生産量と過去の生産量の比較 単位:千バレル/日量

出所:OPECのデータを基に筆者作成

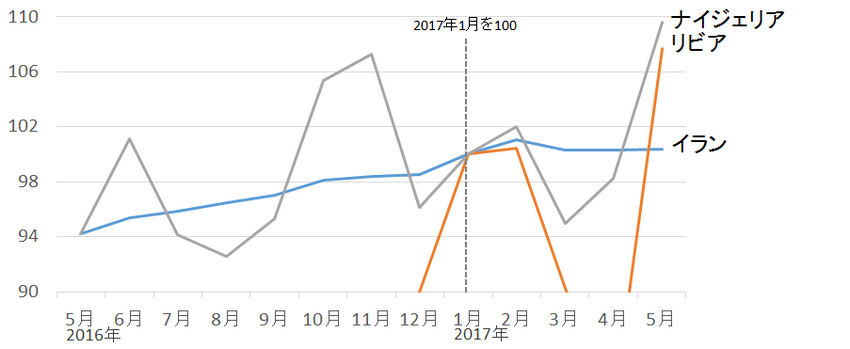

3か国いずれも、5月の生産量はこの1年間の最高水準となりました。

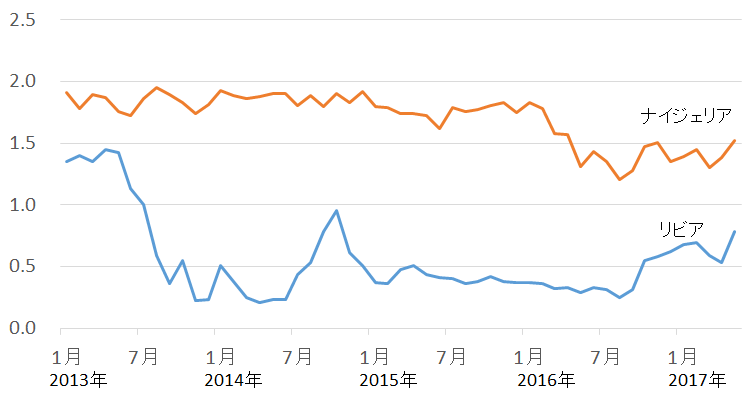

以下はナイジェリアとリビアの原油生産量の推移です。

図:ナイジェリアとリビアの原油生産量 単位:百万バレル/日量

出所:米エネルギー省のデータを基に筆者作成

特にナイジェリアにおいて、国内の政情不安等、不確定要素はありますが、生産量の拡大余地はあるのかもしれません。

以上のとおり、今週公表されたOPEC月報を元に加盟国の状況を見てきましたが、増産国の増産もOPEC全体の生産量の増加要因ではありますが、やはり、減産国の不安定さ、減産幅拡大期待国の少なさが今のOPECの最大の問題なのではないかと考えます。

今後も加盟国の生産量の推移を注視していきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)