![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の見出し

- 世界の原油在庫減少について考慮されるべき点はどこの在庫を減らすか?ということ。2014年後半以降の世界の原油在庫急拡大の主因は米メキシコ湾地区の原油在庫の急拡大。

- 「OPECの混迷と石油に強い米国」の構図が続けば、減産中でも在庫は増加する可能性も。

- “サプライズ感”のある供給障害の発生が事態を転換させるきっかけとなるか?

ここ数日の原油価格の下落について、海外大手通信社が「市場が実際に注目しているのは、減産の効果が世界の在庫の推移に目に見えて影響を与えてくること」という旨の報道をしておりました。

市場が「減産と在庫」を結びつけて考えているのは、もともと減産の目的が世界の石油市場における余剰在庫の低下とされていたこと、そして5月の総会で減産延長が決まった前後で、減産の目的の一つに世界の原油在庫を5年平均まで減少させると要人が言及したことが背景にあると考えられます。

世界の原油在庫減少について考慮されるべき点はどこの在庫を減らすか?ということ。2014年後半以降の世界の原油在庫急拡大の主因は米メキシコ湾地区の原油在庫の急拡大。

図:OECD原油在庫 単位:百万バレル

出所:米エネルギー省のデータを基に筆者作成

その減産と在庫の関係については、以前の2つのレポートで述べたとおり、筆者は減産が在庫減少には大きな役割を果たさないのではないか?と考えております。

積み上がった原油在庫のおよそ半分が米国での積み上がりであり、その米国の積み上がり分の半分がメキシコ湾地区での積み上がり、そしてそのメキシコ湾地区の原油在庫の積み上がりは当該地区の原油生産量急増によるものであると考えています。

図:原油在庫急増時の3カテゴリの在庫変動 単位:百万バレル

| 2014年12月 | 2017年5月 | 増加幅 | OECD商業在庫の 変動に占める割合 |

|

|---|---|---|---|---|

| OECD商業在庫 | 2,688 | 3,022 | +334 | |

| 米原油在庫 | 353 | 510 | +157 | +47% |

| メキシコ湾原油在庫 | 177 | 256 | +79 | +24% |

出所:米エネルギー省のデータを基に筆者作成

図:メキシコ湾地区 原油在庫 単位:百万バレル

出所:米エネルギー省のデータを基に筆者作成

図:メキシコ湾地区 原油生産 単位:百万バレル

出所:米エネルギー省のデータを基に筆者作成

つまり、同地区の原油輸入量が近年の低水準で推移している点からも、「減産と在庫」の話の大部分は“減産がメキシコ湾地区の原油生産の減少に寄与できるのか?”ということであると考えられます。

OPEC・非OPECの合計24か国が、米国のメキシコ湾地区の原油生産量を動かすということは、米国を減産体制に入れる交渉を始める、もしくは再び逆オイルショックを起こすことなどが考えられますが、それらは現実的ではないように思えます。

このように考えれば、市場が期待する「減産による世界の原油在庫の減少」は、米国以外の在庫減少に寄与することは考えられますが、在庫急増の主因である米国の存在に減産体制が大きく影響できると考えにくい以上、実現性は限定的となる可能性があるように思えます。

【参考】

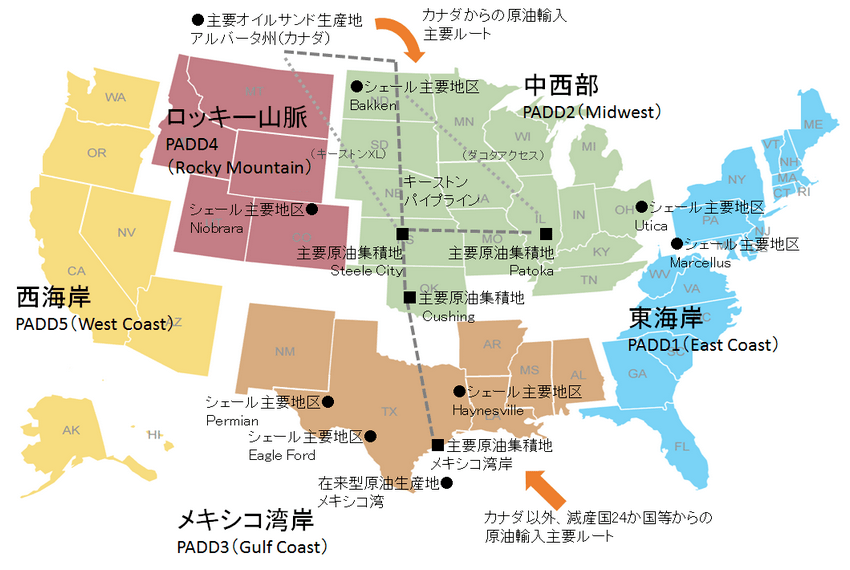

図:米エネルギー省が提唱する5つの石油管理区、および米国内の主要な原油生産地区・パイプライン等のイメージ

出所:EIA等の資料を基に筆者作成

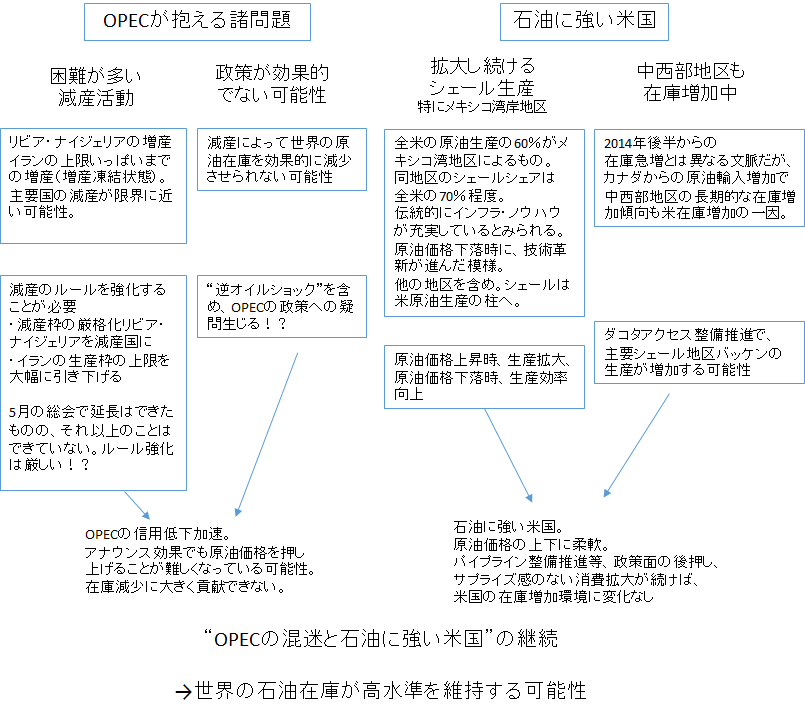

「OPECの混迷と石油に強い米国」の構図が発展すれば、減産中でも在庫は増加する可能性も。

現状、「OPECが抱える諸問題」と「石油に強い米国」という2つは世界の石油市場における大きなテーマであると考えています。

図:「OPECが抱える諸問題」と「石油に強い米国」のイメージ

出所:筆者作成

OPECが抱える問題の解消はハードルが高く、逆に石油に強い米国はさらに強くなっていく、というイメージであり、結果として、米国の引いては世界の原油在庫は高水準を維持する可能性がある、ということであると考えています。

また、外部環境の変化として、原油が価格しても下落でも米株は上昇している点から、大衆が寄せる原油上昇への期待は、トランプラリー時よりも低下しているように感じます。株高に必ずしも原油の上昇が必要ない、という状況なのであれば、その状況もまた、原油価格が上値を目指す上でのマイナス要因となっている可能性はあるのかもしれません。

“サプライズ感”のある供給障害の発生が事態を転換させるきっかけとなるか?

減産体制が減産の目的を在庫減少と謳うのであれば、(仮にそれが減産によってもたらされた効果でなかったとしても)世界の原油在庫が減少すれば原油市場にとっては追い風なり得ると思われます。

減産体制が現在の施策(在庫減少を目的とした減産)を継続することに変化がなかったとして、筆者が注目しているメキシコ湾地区の原油生産量を減少させることに寄与できるのは、サプライズ感を伴った米国内の原油消費の急増・原油輸出の急増、もしくは突発的事象によるメキシコ湾地区の原油生産の停止、などかと思われます。

減産中であるにも関わらず全く別の要因で原油価格が急落し、シェール業者の生産が止まる、というシナリオもあるのかもしれませんが、減産中ということもありそのシナリオはなかなか描きにくいように思われます。

また、米国に限らず、これまでにないレベルで産油国にて供給途絶が生じる、という点も米国以外での在庫減少に寄与する事象となると考えられます。

中東・カナダ・南米・アフリカ・ロシアなどの主要産油地区での、大寒波・大熱波・大火災・大干ばつ・戦争(テロではない)、例えばホルムズ海峡封鎖等、サプライズ感を伴った事象ということになります。

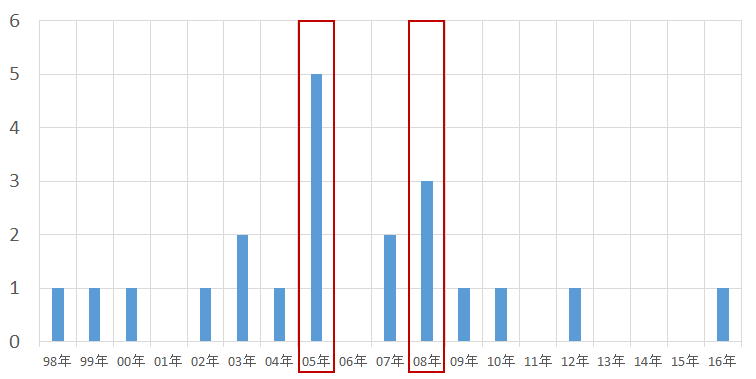

以下のとおり、上記でも触れましたがサプライズ感を伴った事象の一例として、メキシコ湾に上陸したハリケーンについて述べたいと思います。

図:メキシコ湾に上陸したハリケーンの数(勢力拡大前の熱帯暴風雨除く) 単位:個

出所:米国立ハリケーンセンターの情報を基に筆者作成

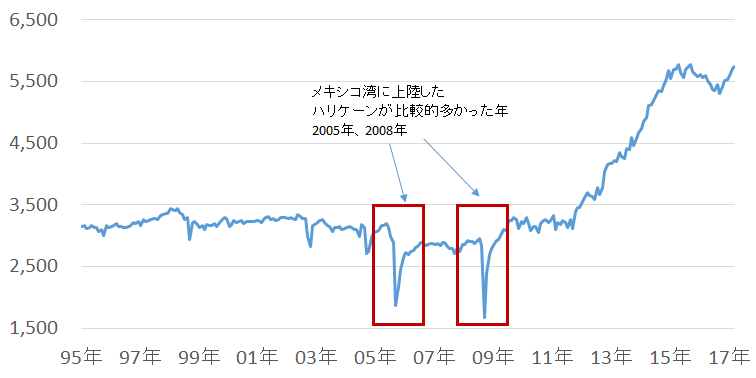

図:メキシコ湾地区の原油生産量 単位:千バレル/日量

出所:米エネルギー省のデータを基に筆者作成

上図は、メキシコ湾に上陸したハリケーンの数とメキシコ湾地区の原油生産量です。熱帯暴風雨が勢力を拡大してハリケーンのままメキシコ湾岸に上陸した個数が多かった2005年と2008年に、一時的に原油生産量が減少したことが分かります。2005年9月が前月比約35%減少、2008年9月が前月比約40%減少の生産減となりました。

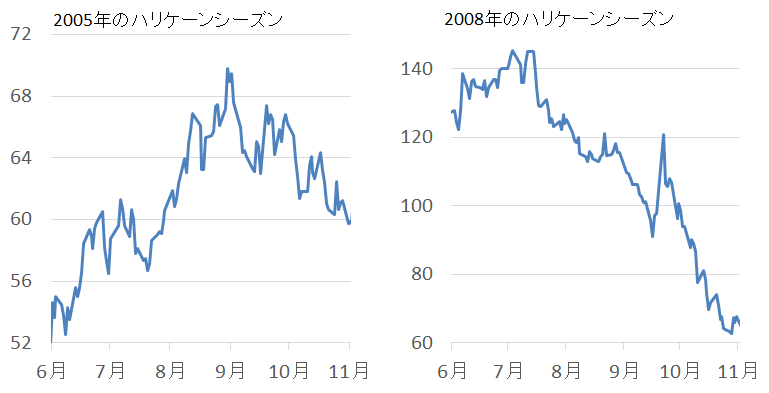

当時の原油価格については以下のとおりです。2005年はシーズン半ばまで上昇、原油在庫が減少した9月にそのシーズンの高値をつけました。2008年は史上最高値をつけた同年7月以降の下落中であったものの、9月後半に一時的に120ドルを回復する場面が見られました。

図:2005年と2008年のハリケーンシーズン(6月から11月)の原油価格の推移 単位:ドル/バレル

出所:CMEのデータより筆者作成

ハリケーンはシーズンがあるとおり、短・中期的な値動きの要因になるケースはあるかもしれませんが、長期の変動要因にはなりにくい、ということも言えるのかもしれません。

“サプライズ感を持った事象”による原油生産の減少・在庫の減少、およびそれによる原油価格への影響については、その影響の度合いや継続期間が焦点となりそうです。

やはり、原油価格の本格上昇には、在庫の減少への高い寄与度が期待される米国の減産は必須なのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)