![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-」

「決算レポート:アマゾン・ドット・コム(AWS、ネット通販とも順調)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、アマゾン・ドット・コム(AMZN、NASDAQ)

アドバンテスト

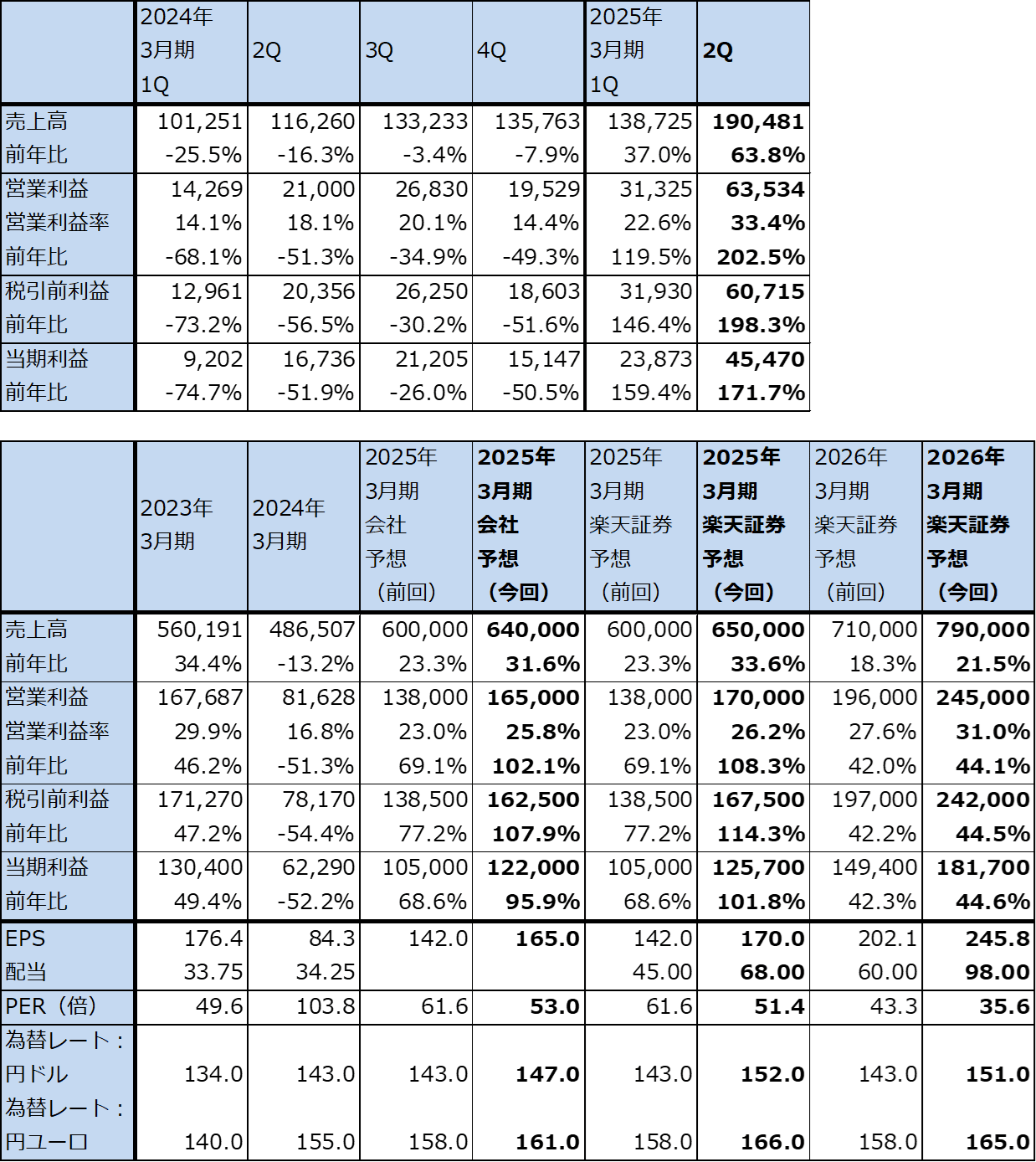

1.アドバンテストの2025年3月期2Qは、63.8%増収、営業増益3.03倍

アドバンテストの2025年3月期2Q(2024年7-9月期、以下今2Q)は、売上高1,904.81億円(前年比63.8%増)、営業利益635.34億円(同3.03倍)となりました。先端半導体の中身が複雑化するにしたがってテスト時間が長くなり、先端半導体向けテスタの需要が増加しました。もともと好調だったSoCテスタ(非メモリ・テスタ)が増産とともに納入が進み、大幅増収となりました。価格が高く好採算のSoCテスタが大幅増収となったこと、円安メリットがあったことにより、営業利益率は今1Q22.6%から今2Q33.4%に上昇しました。2015年3月期以降の四半期決算で最高の営業利益率となりました(これまでの最高営業利益率は2023年3月期1Q(2022年4-6月期)の32.9%)。

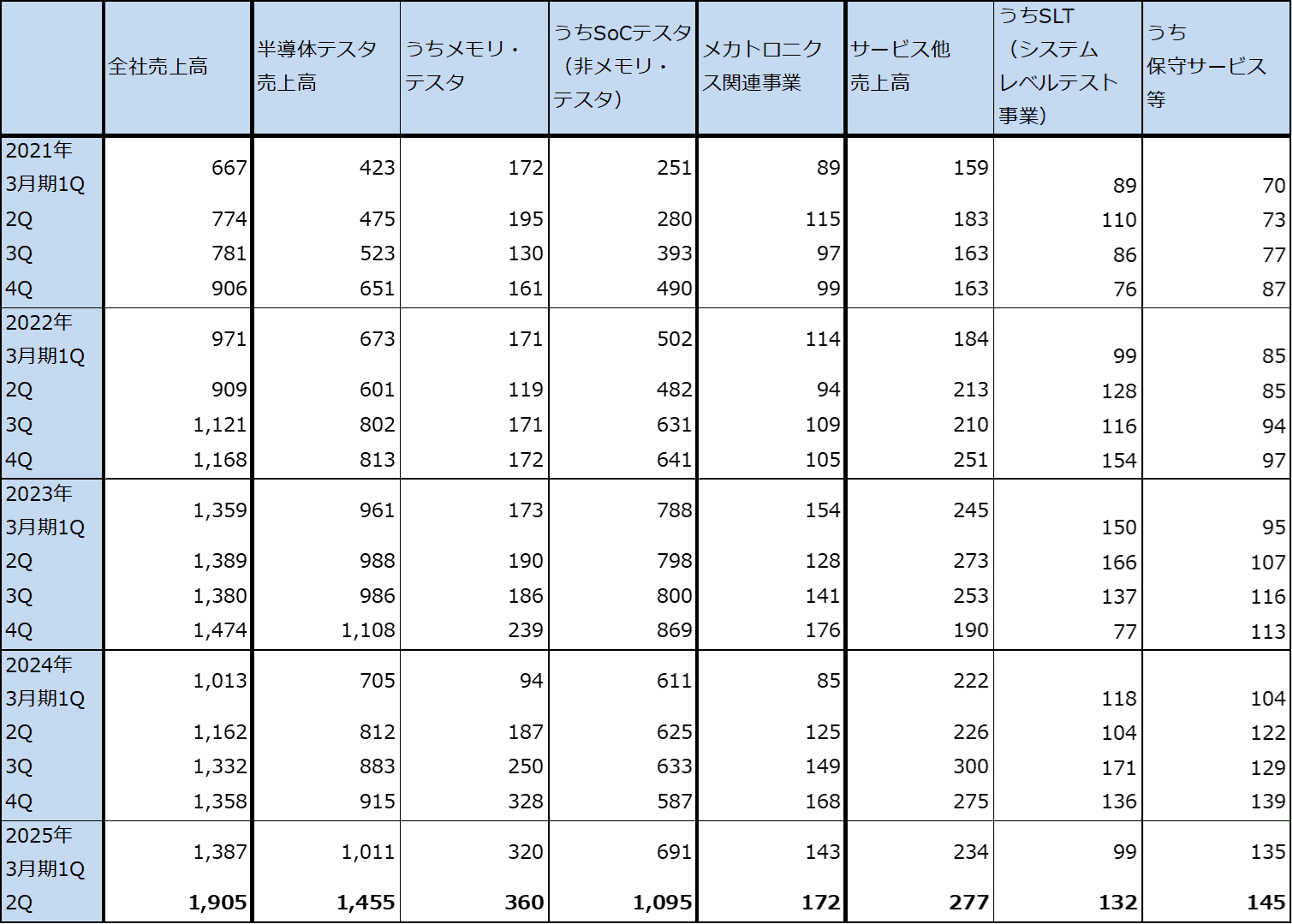

事業セグメント別売上高を見ると(表2)、SoCテスタは前4Q587億円、今1Q691億円、今2Q1,095億円と大幅に伸びました。AI半導体、高性能CPUなどのHPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機など)向けや車載半導体向けが好調でした。ただし、成熟プロセス向けは低調でした。

メモリ・テスタはSoCテスタほどではありませんが、同328億円→320億円→360億円と順調に伸びました。HBM向けが伸びました。

メカトロニクス関連事業は、同168億円→143億円→172億円と波を描きながらも増加しました。SoCテスタ、メモリ・テスタの伸びに従って、デバイス・インターフェース(テストする半導体と、テスト・システムまたはテスト・ハンドラを電気的・機械的に接続するユニット。半導体の品種ごとに異なるユニットが用いられる)が伸びました。

また、システムレベルテスト(異なる半導体の組み合わせテスト)が今1Qから急回復しました。保守サービスはSoCテスタ、メモリ・テスタの納入が増えるに従い順調に伸びました。

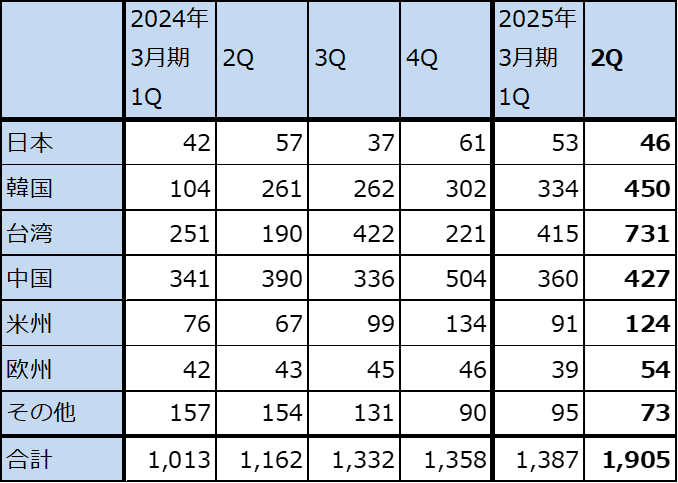

地域別売上高を見ると、台湾向けが今1Q415億円、今2Q731億円と急増しました。HPC、AI向けのSoCテスタがファウンドリ、OSAT(後工程専門業者)向けに増加しました。韓国向けも同334億円→450億円へ増加しましたが、HPC向けにメモリ・テスタが増加しました。

表1 アドバンテストの業績

発行済み株数 739,338千株

時価総額 6,465,511百万円(2024/11/1)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年10月1日付けで1対4の株式分割を行った。表中の配当額は分割にあわせて遡及修正している。

表2 アドバンテストの事業セグメント別売上高

出所:会社資料より楽天証券作成

表3 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

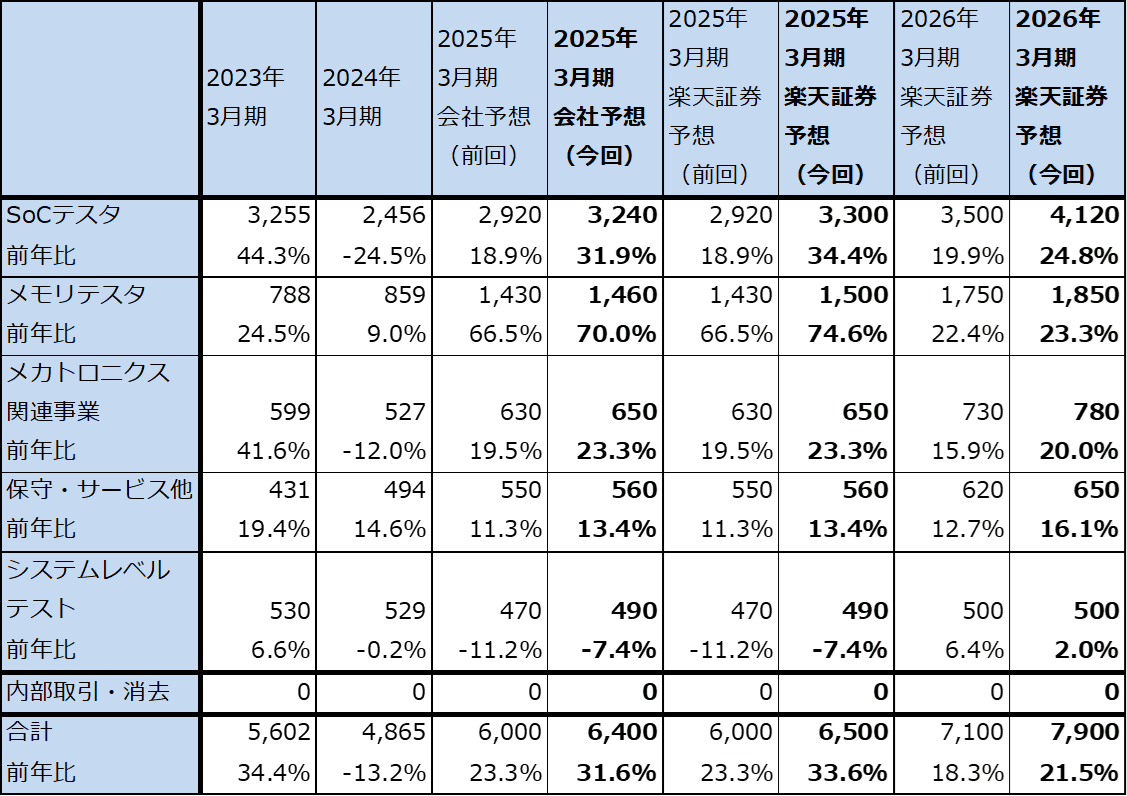

2.楽天証券の2025年3月期、2026年3月期業績予想を上方修正する

今2Qまでの業績を見て、会社側は2025年3月期業績予想を前回の売上高6,000億円(前年比23.3%増)、営業利益1,380億円(同69.1%増)から、売上高6,400億円(同31.6%増)、営業利益1,650億円(同2.02倍)へ上方修正しました。主にSoCテスタ売上高が上方修正されました(2024年3月期2,456億円、2025年3月期会社予想は前回予想2,920億円→今回予想3,240億円)。

楽天証券でも、2025年3月期予想を前回予想の売上高6,000億円、営業利益1,380億円(会社側前回予想と同じ)から、今回は売上高6,500億円(同33.6%増)、営業利益1,700億円(同2.08倍)へ上方修正します。会社予想に対して、円安メリット(今下期の為替前提1ドル=140円に対して、楽天証券では1ドル=151円と前提。円安メリットは、1ドル1円の円安で営業利益に対して11億円のメリット)と、SoCテスタ、メモリ・テスタ中心に売上高の上乗せを予想しました。SoCテスタ売上高予想は前回予想2,920億円(前回会社予想と同じ)→今回予想3,300億円へ、メモリ・テスタは同1,430億円(同)→1,500億円へ上方修正します。

四半期業績を見ると、今期は今2Qがピークとなり、今3Q、今4Qの業績水準は今2Qを下回ると思われます。業績の牽引役であるSoCテスタ売上高について、会社側は今2Q1,095億円に対して、今3Q、今4Qとも700億円台と予想しています。ただし、楽天証券ではSoCテスタは今4Qから上向く可能性があると考えています。これは、2024年末からエヌビディアの新型AI半導体「Blackwell」が本格出荷される計画であること、2025年に発売されるAMDの新型AI半導体が3ナノになる計画であることによります。HBMも足元で現在最先端の「HBM3e」が8層から12層への転換が始まったことから、メモリ・テスタ需要は2025年も増加すると予想されます。

また、楽天証券では来期2026年3月期について、売上高7,900億円(同21.5%増)、営業利益2,450億円(同44.1%増)と予想します。前回予想から上方修正します。2024年暦年、2025年暦年、そして2026年暦年も、AI用GPUとHBMの出荷増加が続くと予想されるため、引き続き、まずSoCテスタ、次いでメモリ・テスタの業績寄与が予想されます。

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

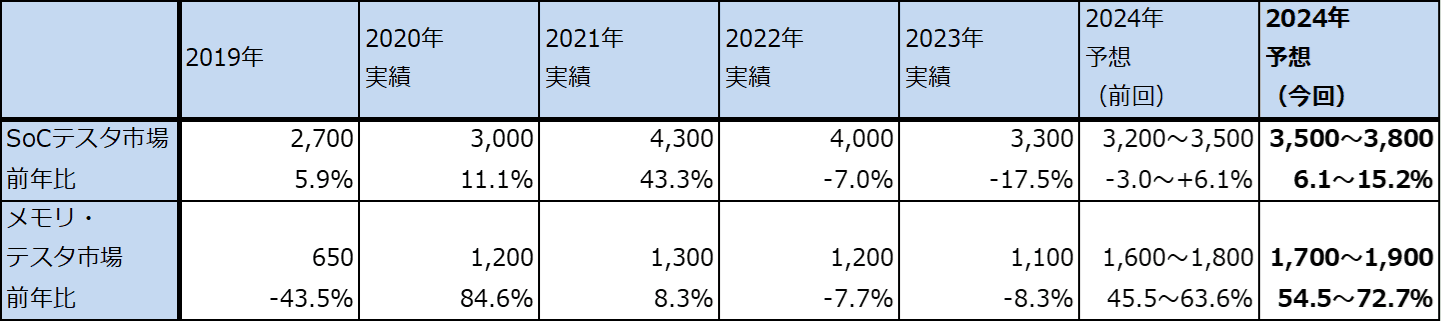

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の8,000円から1万2,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の8,000円から1万2,000円に引き上げます。

足元の好業績と今後の成長性を考慮して、2026年3月期予想営業増益率44.1%に対して想定PEG=1.1~1.2倍として、中長期投資での想定PER(株価収益率)を50倍前後として、楽天証券の2026年3月期予想EPS(1株当たり利益)245.8円に当てはめました。

また、2024年11月から2025年2月までの4カ月間に、500億円または900万株を上限とする自己株式取得を実施予定です。

過去の業績を見ると、四半期業績に波がある会社であり、今後の株価の振幅もあり得ると思われますが、SoCテスタ、メモリ・テスタともに高い成長性を評価したいと思います。自社株買いも評価したいと思います。引き続き中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)