![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

アマゾン・ドット・コム

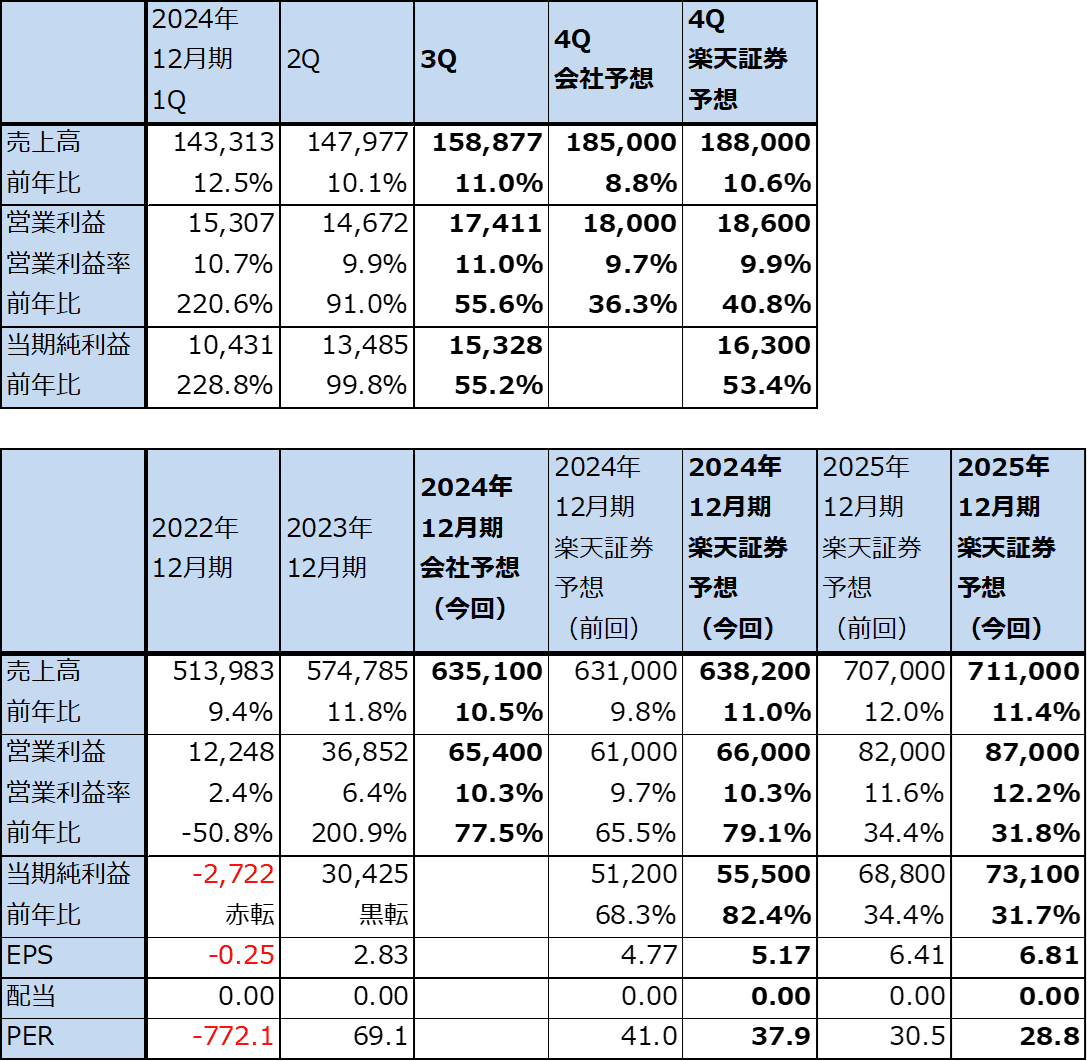

1.アマゾン・ドット・コムの2025年12月期3Qは、11.0%増収、55.6%営業増益

アマゾン・ドット・コム(以下アマゾン)の2024年12月期3Q(2024年7-9月期、以下今3Q)は、売上高1,588.77億ドル(前年比11.0%増)、営業利益174.11億ドル(同55.6%増)となりました。今2Q決算時の今3Q会社予想のレンジ平均値、売上高1,562.50億ドル、営業利益132.50億ドルを上回りました。特に営業利益は会社予想のレンジ平均値を大幅に上回りましたが、これは北米事業、AWSが順調に伸びたことに加え、インターナショナル事業の営業利益が急回復したことによります。

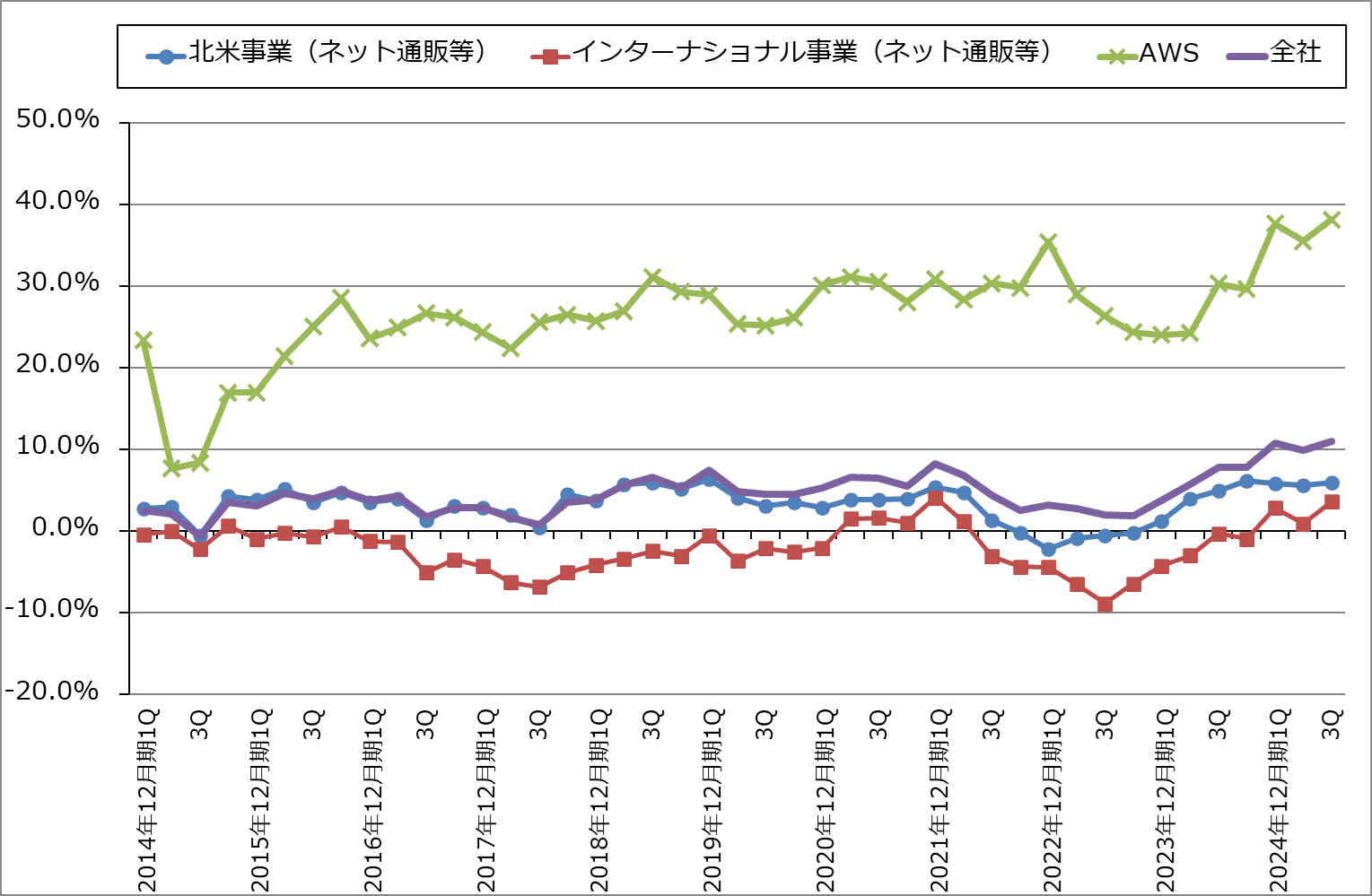

3つのセグメントともに営業利益率が改善したことによって、全社営業利益率は今2Q9.9%から今3Q11.0%に改善しました。

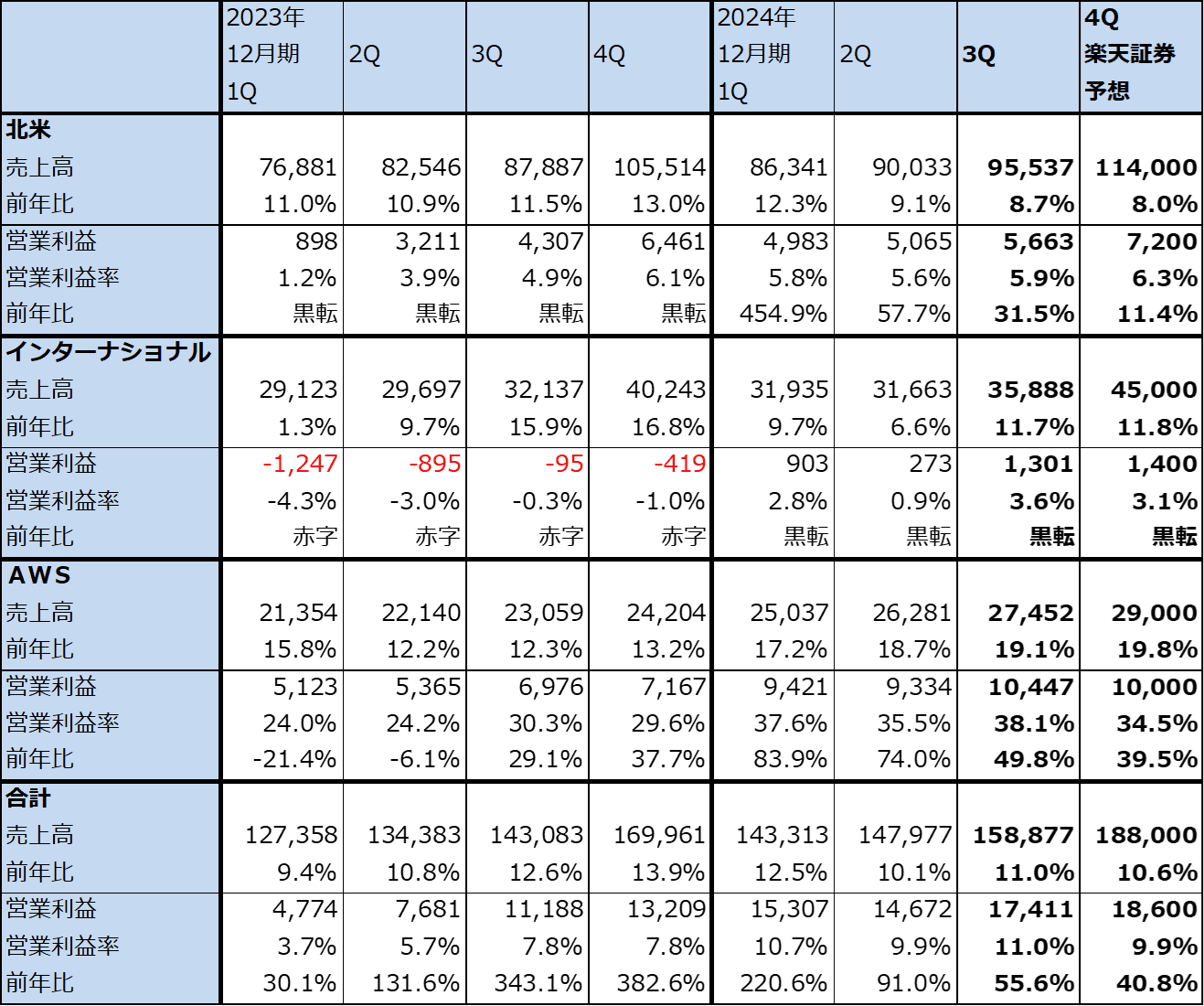

今3Q業績をセグメント別に見ると、北米事業(北米におけるネット通販、広告、アマゾンプライム等)は、売上高955.37億ドル(前年比8.7%増)、営業利益56.63億ドル(同31.5%増)となりました。景気後退の影響と思われますが、消費者が安い商品の購入を増やしているため、前年比増収率は今2Q9.1%増から鈍化しました。一方で、安い商品の品揃え強化、物流設備・システムの増強による即日配送エリアの拡大、サードパーティ事業者(アマゾンのウェブサイトで物品を販売する外部事業者)向けの各種サービスや広告サービスが鈍化はしたものの二桁増収となったことなどが、北米事業を支えました。

インターナショナル(北米以外のネット通販、広告、アマゾンプライム等)は、売上高358.88億ドル(同11.7%増)、営業利益13.01億ドル(前年同期は9,500万ドルの赤字)となりました。イギリス、ドイツなど地盤をもっている国における物流システムの増強と生産性向上の効果に加えて、新興国で売上が伸びたことが業績に寄与しました。その結果、水準としては低いものの、営業利益率が今2Q0.9%から今3Q3.6%へ上昇しました。

AWS(アマゾン・ウェブ・サービス)は、売上高274.52億ドル(同19.1%増)、営業利益104.47億ドル(同49.8%増)となりました。AI関連事業が好調で、データセンターとAIサーバーへの積極的な投資による設備増強が増収と営業利益率の上昇に寄与しました(営業利益率は今2Q35.5%、今3Q38.1%)。

サービスでは引き続き複数の生成AIをメニュー化した「Amazon Bedrock」が人気です。またアマゾンは、エヌビディアのAI半導体「H200」(エヌビディアの今の主力「H200」の拡張版で特に省エネ機能を強化したもの)を最初に導入したクラウドサービスになりました。エヌビディアのAI半導体よりも価格性能比が良いアマゾンの自社製AI半導体、トレーニング用の「Trainium(トレイニウム)」と推論用の「Inferentia(インフェレンシア)」の増強も進めており、「Inferentia2」も今後数週間で生産開始となる見込みです。

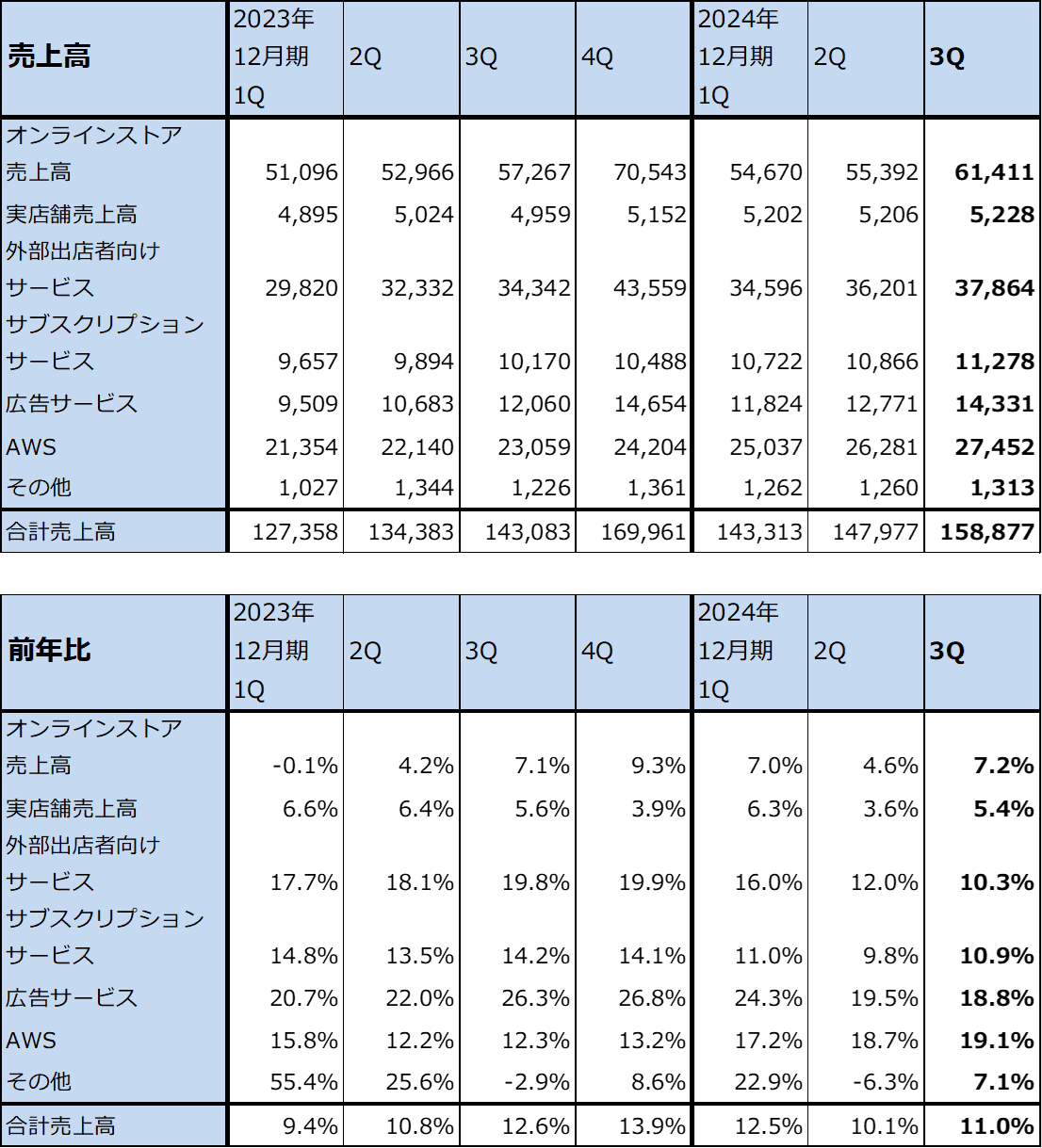

サービス別売上高を見ると、AWSの前年比増収率が最も高く、次いで広告サービス(サードパーティ事業者への広告サービス)、サブスクリプションサービス(プライムビデオ、アマゾンミュージックなど)、外部出店者(サードパーティ)向けサービスと続きます。売上高で最大のサービスであるオンラインストア売上高は一桁増なので、各種サービスを付加することによって増収率を上げ、好業績を実現していることがわかります。

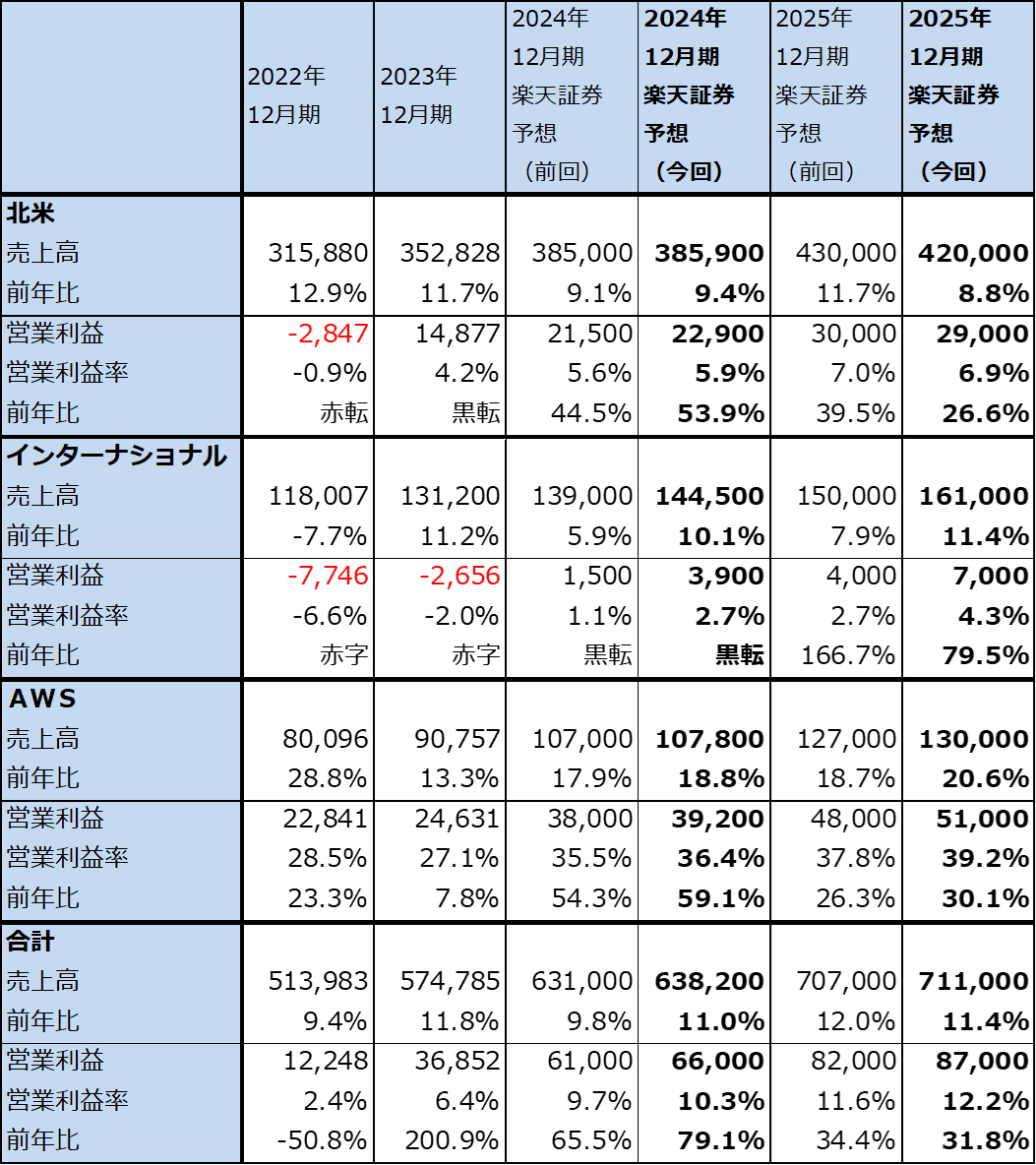

表6 アマゾン・ドット・コムの業績

時価総額 2,055,886百万ドル(2024年11月4日)

発行済株数 10,735百万株(完全希薄化後、Diluted)

発行済株数 10,501百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表7 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

グラフ1 アマゾン・ドット・コム:セグメント別売上高営業利益率

2.楽天証券の2024年12月期、2025年12月期業績予想を上方修正する

1)2024年12月期、2025年12月期とも業績好調が予想される

今4Qの会社側業績ガイダンスは、売上高1,815~1,885億ドル、営業利益160~200億ドルです。レンジ平均値では、売上高1,850億ドル(前年比8.8%増)、営業利益180億ドル(同36.3%増)となります。

楽天証券では、今4Qは売上高1,880億ドル(同10.6%増)、営業利益186億ドル(同40.8%増)と予想します。北米事業は景気後退によって前年比増収率は鈍化すると予想されますが、今4Qはクリスマスセールがあるため増収増益が予想されます。インターナショナル事業は今3Qの業績好調が持続するのかが焦点です。これもクリスマス商戦はありますが、事業拡大のために経費が先行する可能性もあります。

AWSは引き続き業績好調が予想されます。

2024年12月期通期は、楽天証券では売上高6,382億ドル(同11.0%増)、営業利益660億ドル(同79.1%増)と予想します。3セグメントとも前回予想から上方修正します。

来期2025年12月期も業績好調が予想されます。北米はアメリカ大統領選後の景気にもよりますが、インフレ、金利上昇が起きなければ順調な業績が予想されます。ただし、今回の楽天証券業績予想ではアメリカ大統領選後のアメリカ景気に不透明感があるため、2025年12月期の北米事業の業績予想を若干下方修正します。

インターナショナルは、今期の業績回復が持続するのかどうかが大きな焦点になります。営業利益率の上昇を伴う持続的な二桁増収増益が実現するならば、全社業績に対する寄与がこれまでよりも大きくなると予想されます。

AWSも業績好調が予想されます。2025年はいよいよ企業の情報システムに生成AIが組み込まれる年になると思われます。また、現在開発中の複数の新しい生成AIやそれらを組み込んだ生成AIアプリケーションが市場に出てくると予想されます。その場合、AWSの事業が更に拡大と予想されます。

今回の2025年12月期業績予想では、インターナショナル、AWSの業績予想を上方修正します。全社でも前回よりも上方修正し、売上高7,110億円(前年比11.4%増)、営業利益870億円(同31.8%増)と予想します。

2024年12月期に続き2025年12月期もAWS中心に設備投資が増える見込みなので、減価償却費、人件費等の負担は増えますが、AWSの事業拡大で吸収できると思われます。

2)生成AI事業ではアマゾンは良いポジションにある

生成AI関連事業では、アマゾンは良いポジションにあると思われます。

生成AIブームを作ったオープンAIとマイクロソフトは、マイクロソフトからオープンAIへの資金提供、オープンAIからChatGPT等のGPTシリーズのマイクロソフトへの提供(製品によっては独占提供)等を通じて密接な関係にあります。逆に言えば、マイクロソフトの生成AI事業はオープンAI製品を主軸にしなければなりません。

ところが、このような情報システムの新しい分野が始まる時は、最初から一つの生成AIだけを選択することを好まず、複数の生成AIを試した後で、どの生成AIを自社の情報システムに組み入れて新しい情報システムを構築するのがベストかを決定したいとする企業が多くなると思われます。これについては、企業によって様々な考え方があると思われますが、オープンAI製品も生成AIの一つとして、他社製品との比較対象になる場合が多くなると思われます。

このような状況では、生成AIに出遅れはしましたが、クラウドサービストップの地位を使って複数の生成AIを顧客企業に売り込むことができるAWS、AIでは優秀な会社だが市場シェアが小さいため企業への営業が活発で、企業からみると様々な要望を出しやすいグーグルクラウド(アルファベット)、AI半導体の供給が増えるにつれてクラウドサービスの設備を増強している、オラクル、セールスフォースなどのティア2と呼ばれる準大手クラスのクラウドサービスも企業から見て重要なクラウドサービス会社になると思われます。

このような観点から、今後のアマゾンの生成AIビジネスに注目したいと思います。

表9 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

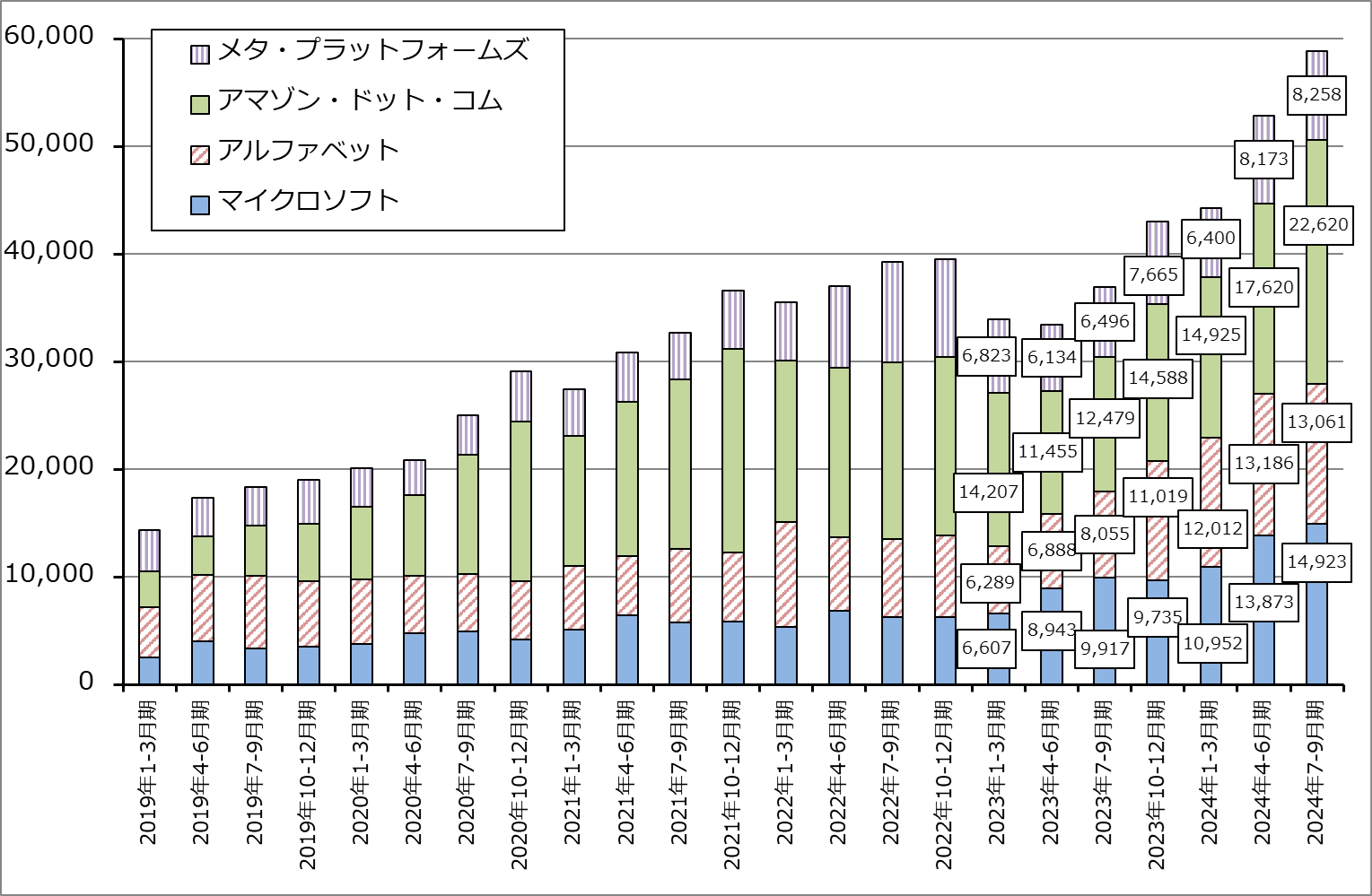

グラフ2 アメリカの大手IT設備投資動向:四半期

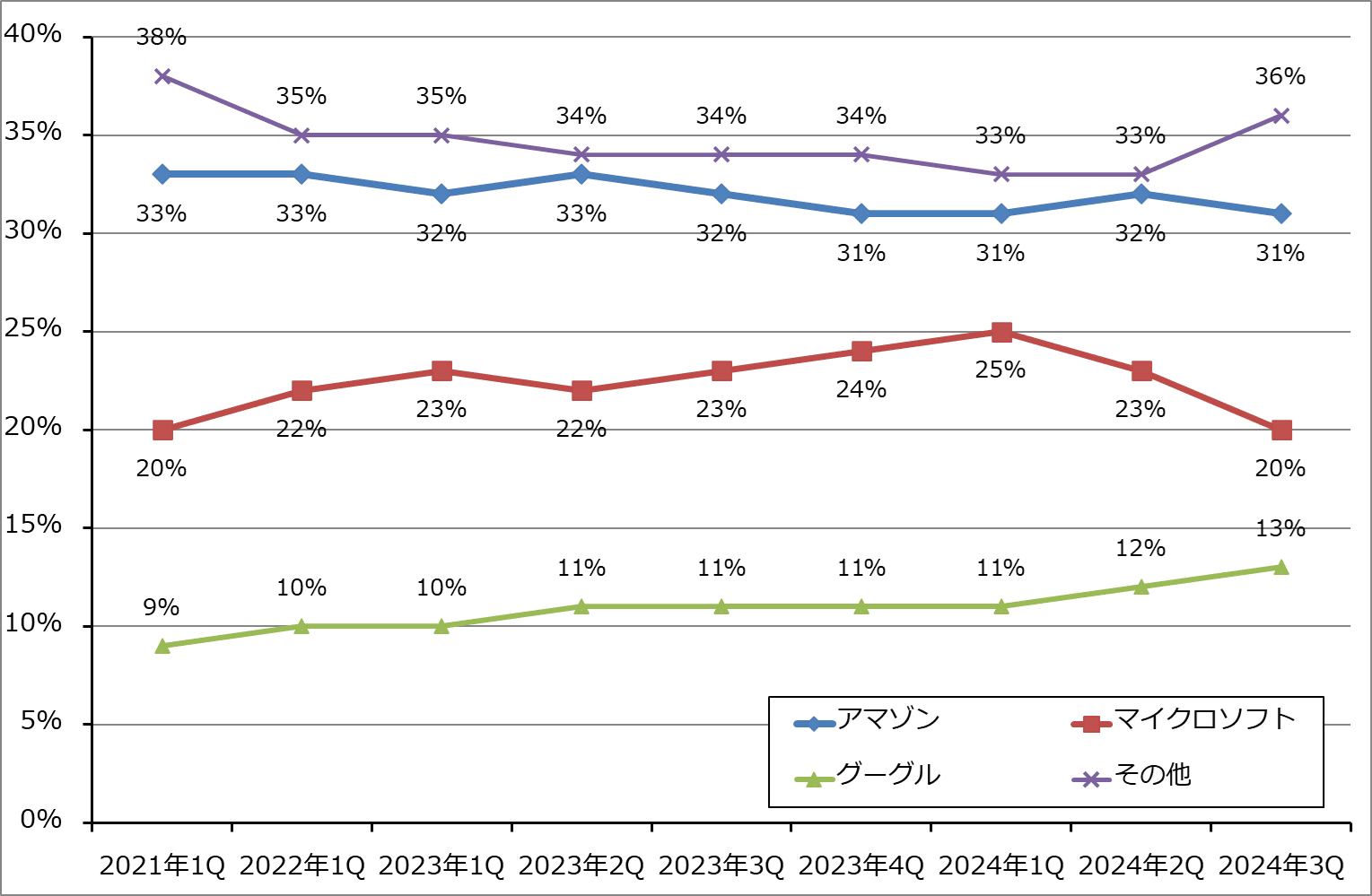

グラフ3 クラウド・インフラストラクチャー・サービス市場の世界シェア

3.今後6~12カ月間の目標株価は、前回の250ドルを維持する

アマゾン・ドット・コムの今後6~12カ月間の目標株価は、前回の250ドルを維持します。

楽天証券の2025年12月期予想EPS6.81ドル、楽天証券の2025年12月期予想営業増益率31.8%に対して、来期以降の生成AIビジネスの活発化を見越して、想定PEG=1.1~1.2倍程度のプレミアムを付けて評価したいと思います。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、アマゾン・ドット・コム(AMZN、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)