![[今週の株式市場]「政治の季節」を迎えた日本株と「リスクオン」の海外株~今後の展開は材料の組み合わせ次第~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]10月4日(投資の日)は年一度のチャンス](https://m-rakuten.ismcdn.jp/mwimgs/b/0/498m/img_b0012b69ee5c548b033bf5a97dd79f3c63265.jpg)

![[動画で解説]石破ショック?日本株は「買い場」と考える理由、歴代内閣と日経平均の動き](https://m-rakuten.ismcdn.jp/mwimgs/c/4/498m/img_c4cb72566701dffa679c8a1c41b30a8647280.jpg)

![[動画で解説]決算レポート:スポティファイ・テクノロジー(音楽ストリーミングサービス世界最大手。プレミアム会員の増加とリストラ効果で営業利益拡大中)](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_665c9c175ccfe4584878ac8332279e2446725.jpg)

![[動画で解説]みずほ証券コラボ┃9月30日【米国株は最高値圏、日本株は乱高下~今週は日銀短観、米雇用統計を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/4/4/498m/img_4474c49dc8b9d33cc4d0a9a5705e148785678.jpg)

「月またぎ」で10月相場入りとなった今週の株式市場ですが、これまでのところ、国内外でまちまちの展開となっています。このレポートが掲載されるのは4日(金)の朝ですが、注目の米9月雇用統計の公表を今晩に控え、動きづらい面がありながらも、市場全体では楽観ムードが優勢の印象となっています。

温度差はあるも国内外の株式市場は楽観ムードが優勢

先週の自民党総裁選を経て、1日に石破茂新政権が誕生しました。国内株市場で、日経平均株価は先週末にかけて上昇した分を剥落させて大幅下落でスタートとなりましたが、石破首相の発言トーンの変化などから、市場が経済・金融政策に対する軌道修正を感じ取る格好でその後は持ち直していきました。

さらに、今後の衆院解散総選挙への思惑なども絡めて、3万8,000円台や75日移動平均線を意識しながらの値動きとなっています。3日(木)の終値も、何だかんだで3万8,500円あたりまで値を戻しています。

<図1>日経平均(日足)の動き(2024年10月3日時点)

また、先週に大規模な金融緩和策や不動産・証券支援策を発表した中国株市場は大きく上昇し、週初の10月2日の取引終了時点の香港ハンセン指数終値は2万2,443pとなりました。

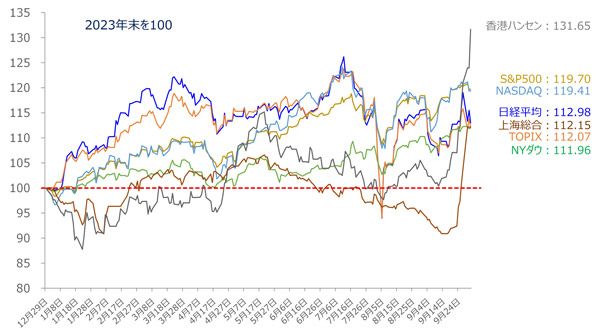

下の図2を見ても分かるように、香港ハンセン指数の昨年末比からのパフォーマンスは、気がついたら日米の主要株価指数を上回るところまで来ています。

<図2>日米中の主要株価指数のパフォーマンス比較(昨年末を100)(10月2日時点)

今回の中国の経済政策の効果に対する見方は、前回のレポートでも述べたように、ポジティブとネガティブで分かれていますが、中国当局がようやく重い腰を上げ、「少なくとも、最悪期は脱した」ということで、買い戻しに勢いが出ていると思われます。

中国上海市場は、国慶節で来週7日(月)まで休場となっていますが、休場明けもこうした中国株買いの流れが続くかもしれません。ただし、中国株の上昇は、海外マネーがこれまでの中国株から日本株へシフトする動きの巻き戻しを伴う可能性があり、政治的な不透明感の漂う日本株にとっては、今後の上値トライの足かせになるかもしれません。

一方、米国株市場ですが、ダウ工業株30種平均(NYダウ)やS&P500種指数は最高値圏に位置しています。

0.5%の大幅利下げが決定された米FOMC(連邦公開市場委員会)以降、米景気のソフトランディング(軟着陸)見通しと追加利下げ期待を前提に、NYダウは4万2,000ドル、S&P500は5,700pの節目を突破し、先週までは最高値を更新する場面が増えていました。

報道などでも「連日の最高値更新」と字面は良いのですが、実は、節目を突破してからの上げ幅はさほど大きくはなく、高揚感はありません。

このように、「下落から切り返しているが方向感の出ない日本株」、「上昇の勢いを増してきた中国株」、「盛り上がりに欠けているが、高値圏を維持している米国株」といった具合に、温度差はあるものの、全体的には楽観ムードが維持されている格好です。

とはいえ、10月相場を迎えて、このままの相場基調が続くのかについては、「好事魔多し」の如く、気を付けておきたい「危うさ」を抱えているのかもしれません。

![[今週の株式市場]「政治の季節」を迎えた日本株と「リスクオン」の海外株~今後の展開は材料の組み合わせ次第~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_014d9463ce3bda3a5a526e009a32795e34158.jpg)

![[動画で解説]【日米株/ドル円】10月 踊る日本株](https://m-rakuten.ismcdn.jp/mwimgs/9/a/160m/img_9a22ab7889ae49b3cd3cd57b3161a597111393.jpg)