![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

ASMLホールディング

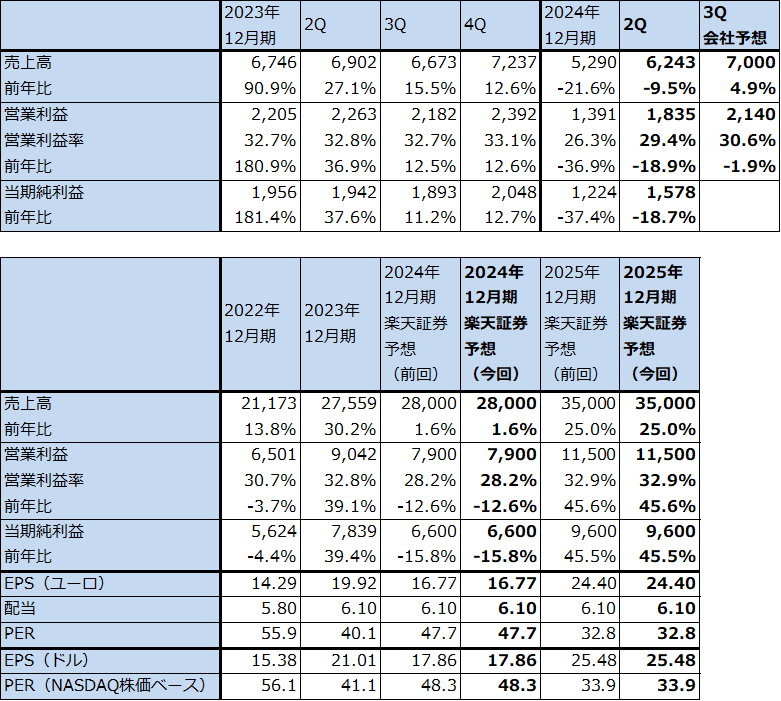

1.2024年12月期2Qは、9.5%減収、18.9%営業減益

ASMLホールディングの2024年12月期2Q(2024年4-6月期、以下今2Q)は、売上高62.43億ユーロ(前年比9.5%減)、営業利益18.35億ユーロ(同18.9%減)となりました。2023年12月期は、EUV露光装置に対する強い需要に応えるために「高速出荷」(ASMLの工場内での検査を省き、顧客工場内で検査した後検収(収益認識)する)しており、その反動が今1Q、2Qに出ている模様です。ただし、今3Q、今4Qは検収されるEUV露光装置が増加する予定なので、業績は再び拡大期に入ると思われます。

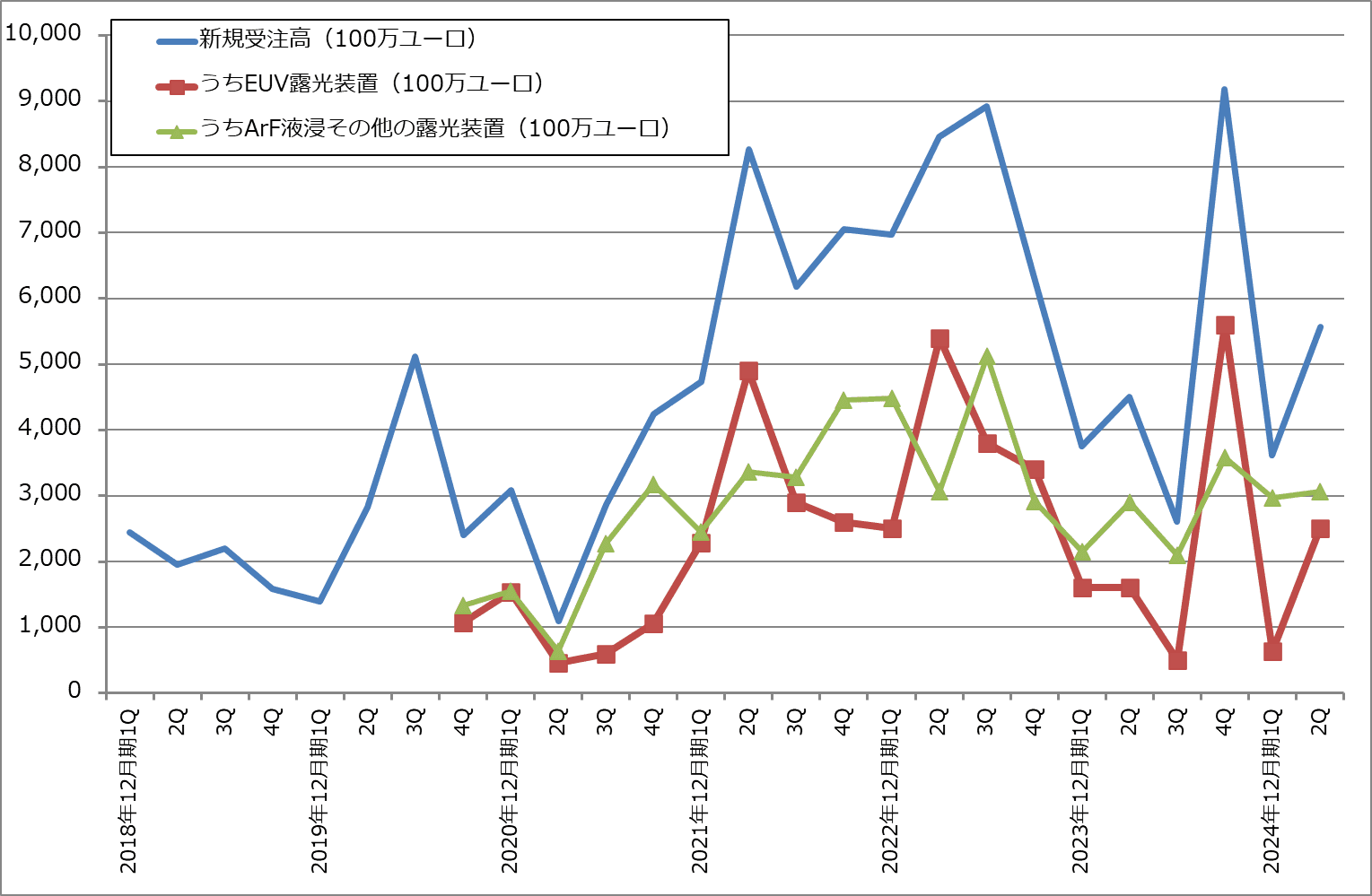

新規受注高は、前4Q91.86億ユーロから今1Q36.11億ユーロ、今2Q55.67億ユーロとなり、今2Qに小幅回復しました。このうちEUV露光装置は、同56.00億ユーロ→6.36億ユーロ→25.00億ユーロとこれも小幅回復しました。

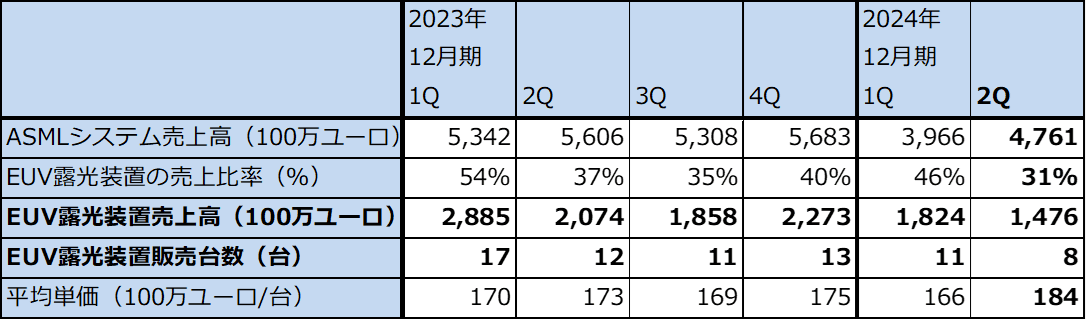

2ナノ以降の先端ロジックと先端DRAMとHBMの生産工程で使われる次世代EUV露光装置である「High-NA」EUV露光装置の受注は今2Qはありませんでしたが、すでにロジック、DRAMの大手がHigh-NAを発注しています(発注した企業は、TSMC、インテル、サムスン電子、SKハイニックス、サムスン電子メモリ部門、マイクロン・テクノロジーと思われる)。1号機はインテルが発注し、今1Qに出荷済み。2号機は顧客名は不明ですが今2Qに出荷済みです。今期中にこの1台または2台が検収され収益認識される見込みです。2025年12月期になると、High-NAの出荷はさらに増加すると思われます。

今2QのEUV露光装置の平均単価は1.84億ユーロ/台(約305億円)、High-NAの平均単価は約3.5億ユーロ/台(約581億円)になります。ASMLに対するEUV露光装置の収益寄与は、現在はコスト先行ですが、来期には大きくなると思われます。

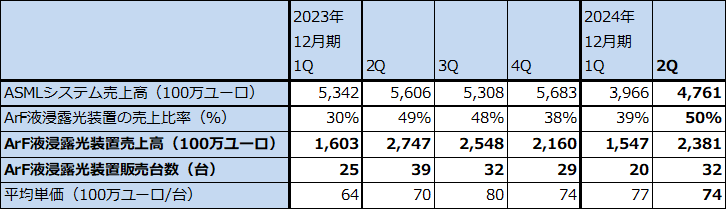

2024年6月末の受注残高は約390億ドルと高水準でした。この受注高の約20%が中国向けでした。中国向け売上高は今2Qシステム売上高47.61億ユーロの49%(23.33億ユーロ)であり、今1Qの19.43億ユーロから増加しましたが、受注残高から見るとこれ以上の伸びは考えにくいと思われます。また、システム売上高におけるメモリ比率は、今1Q37%、今2Q46%となりました。Low-NA EUV露光装置も含まれており、メモリ向けがロジック向けと並んで重要になっています。

表6 ASMLホールディングの業績

株価(NASDAQ) 862.63USドル(2024年7月25日)

時価総額 339,186百万USドル(2024年7月25日)

発行済株数 393.5百万株(完全希薄化後、Dilluted)

発行済株数 393.2百万株(完全希薄化前、Basic)

1ユーロ 1.0852USドル(2024年7月26日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

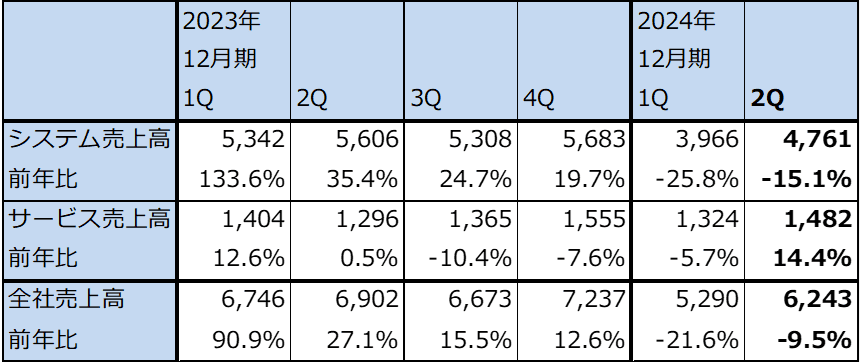

表7 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表8 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

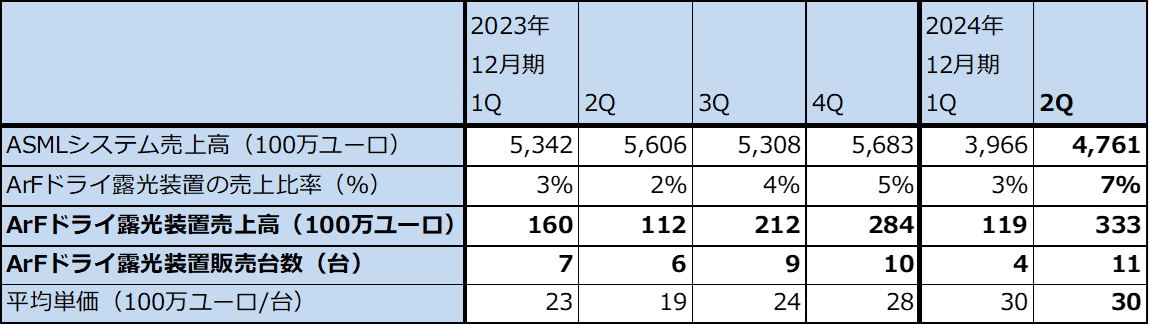

ASMLホールディング:ArFドライ露光装置の売上高、販売台数、単価

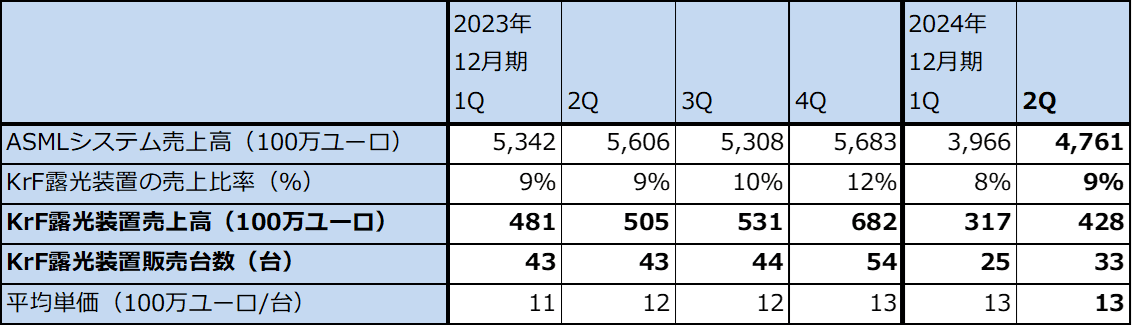

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

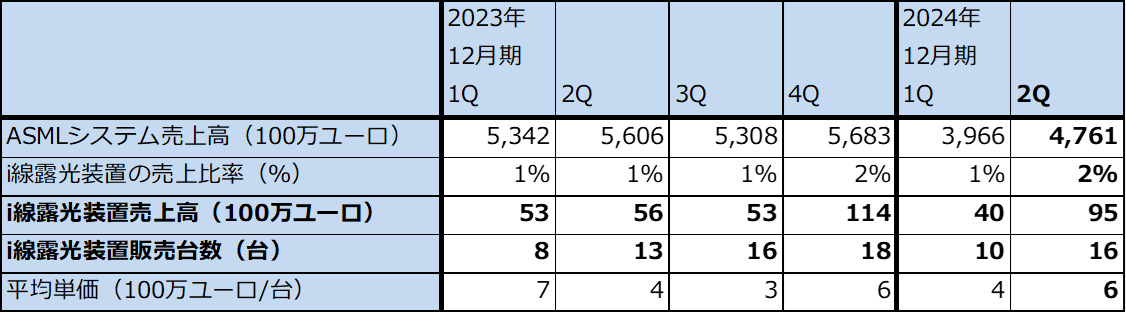

ASMLホールディング:i線露光装置の売上高、販売台数、単価

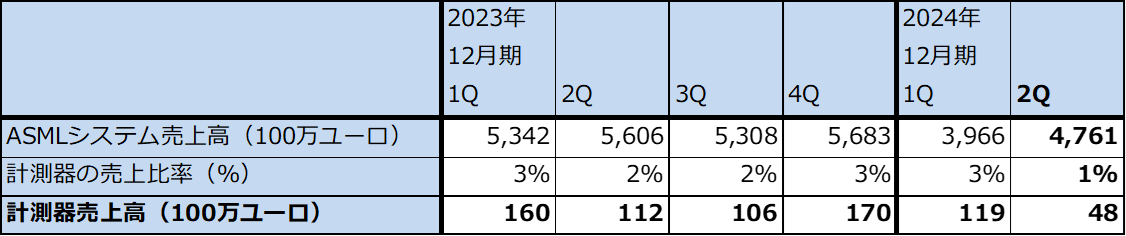

ASMLホールディング:計測器の売上高、販売台数、単価

グラフ8 ASMLホールディングの新規受注高

グラフ9 ASMLホールディングの期末受注残高

2.今下期から業績回復へ。楽天証券業績予想を維持する

今1Q、今2Qの業績は停滞しましたが、今3Qからは業績は回復に向かうと思われます。会社側の今3Q業績ガイダンスは、売上高67~73億ユーロ、売上総利益率50~51%、研究開発費11億ドル、販管費(研究開発費を除く)2.95億ドルです。また、2024年12月期通期では、売上高は前年比横ばい、で売上総利益率は前年比でやや低下し、実効税率は16~17%です。

ここから今3Qの会社側ガイダンスのレンジ平均値を計算すると、売上高70億ユーロ(前年比4.9%増)、営業利益21.40億ユーロ(同1.9%減)となります。また、2024年12月期の楽天証券予想は前回と同じ売上高280億ユーロ(同1.6%増)、営業利益79億ユーロ(同12.6%減)です。

会社側はこれまでの受注と顧客の態度から見て2025年12月期の業績は強いと考えています。楽天証券の2025年12月期業績予想は前回予想の売上高350億ユーロ(同25.0%増)、営業利益115億ユーロ(同45.6%増)を維持します。

リスクは、アメリカ政府が対中国半導体製造装置の輸出規制をさらに強化する可能性があることです。報道によれば、アメリカ政府は外国直接産品ルール(FDPR)という措置の活用を検討しています。これは、米国製技術を使用した外国製品に制限措置を導入することを可能にするルールです。これがアメリカ製のみならずアメリカの同盟国の半導体製造装置に導入されると、ASMLの対中国輸出には大きなブレーキがかかると思われます。

ただし、この規制強化が実施された場合、アメリカの産業界全体に対して半導体調達に制約が発生する可能性があります。中国からアメリカに半導体工場を移転する場合は1~2年はかかります。コストアップにもなります。次のアメリカ大統領がこの問題をどうするのか注目されます。

もっとも、ASMLの中国向け売上高が来期に半分になったとしても、EUV露光装置の需要の強さ、特にHigh-NAの需要がDRAM向けも含めて強いことを考えると、アメリカの対中国半導体製造装置輸出規制が強化されたとしても、2025年12月期以降の高い成長は実現できるというのが現時点での私の見方です。

この見方から、今回の2024年12月期、2025年12月期の楽天証券業績予想は前回のそれを維持します。

3.今後6~12カ月間の目標株価は前回の1,100ドルを維持する

ASMLホールディングの今後6~12カ月間の目標株価を前回と同じ1,100ドルとします。引き続き中長期で投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)

![[動画で解説]決算レポート:TSMC(業績好調。AI半導体が業績を牽引)](https://m-rakuten.ismcdn.jp/mwimgs/4/b/160m/img_4b5d176e44aa18edfd6f943116cf913866252.jpg)

![[動画で解説]「大荒れ予想のドル/円相場、円高と円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/2/5/160m/img_25f61f5ad00c58af7a9ccb3048e449a243941.jpg)