![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]決算レポート:TSMC(業績好調。AI半導体が業績を牽引)」

「[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146、東証プライム)

セクターレポート:半導体株大幅下落の中で、半導体セクターのファンダメンタルズを確認する

1.世界半導体出荷額(3カ月移動平均)は順調に増加中

半導体セクターのみならず、ITセクター、成長株全体が大きな株価下落に見舞われています。すでに2024年4-6月期決算発表シーズンが始まっていますが、ここでは半導体セクターのファンダメンタルズを概観したいと思います。

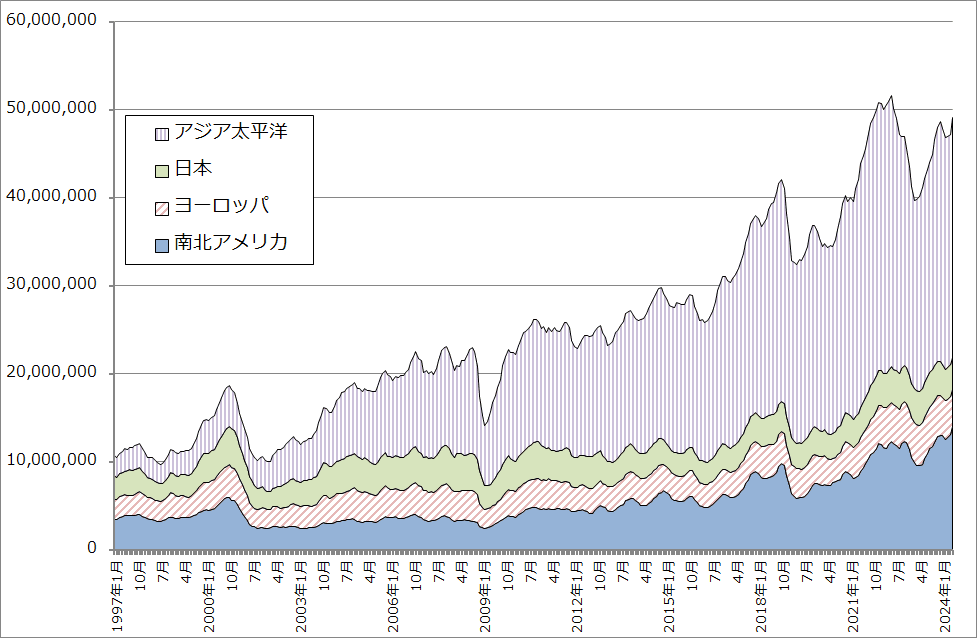

グラフ1は世界半導体出荷金額(3カ月移動平均)です。波はありますが順調に上昇中です。表1は世界半導体出荷金額(単月)ですが、2024年5月は前年比22.1%増となっています。地域別には最大向け先のアジア太平洋が同23.2%増、南北アメリカが同48.8%増ですが、この南北アメリカ向けの伸びの大きさはAI半導体によるものと思われます。

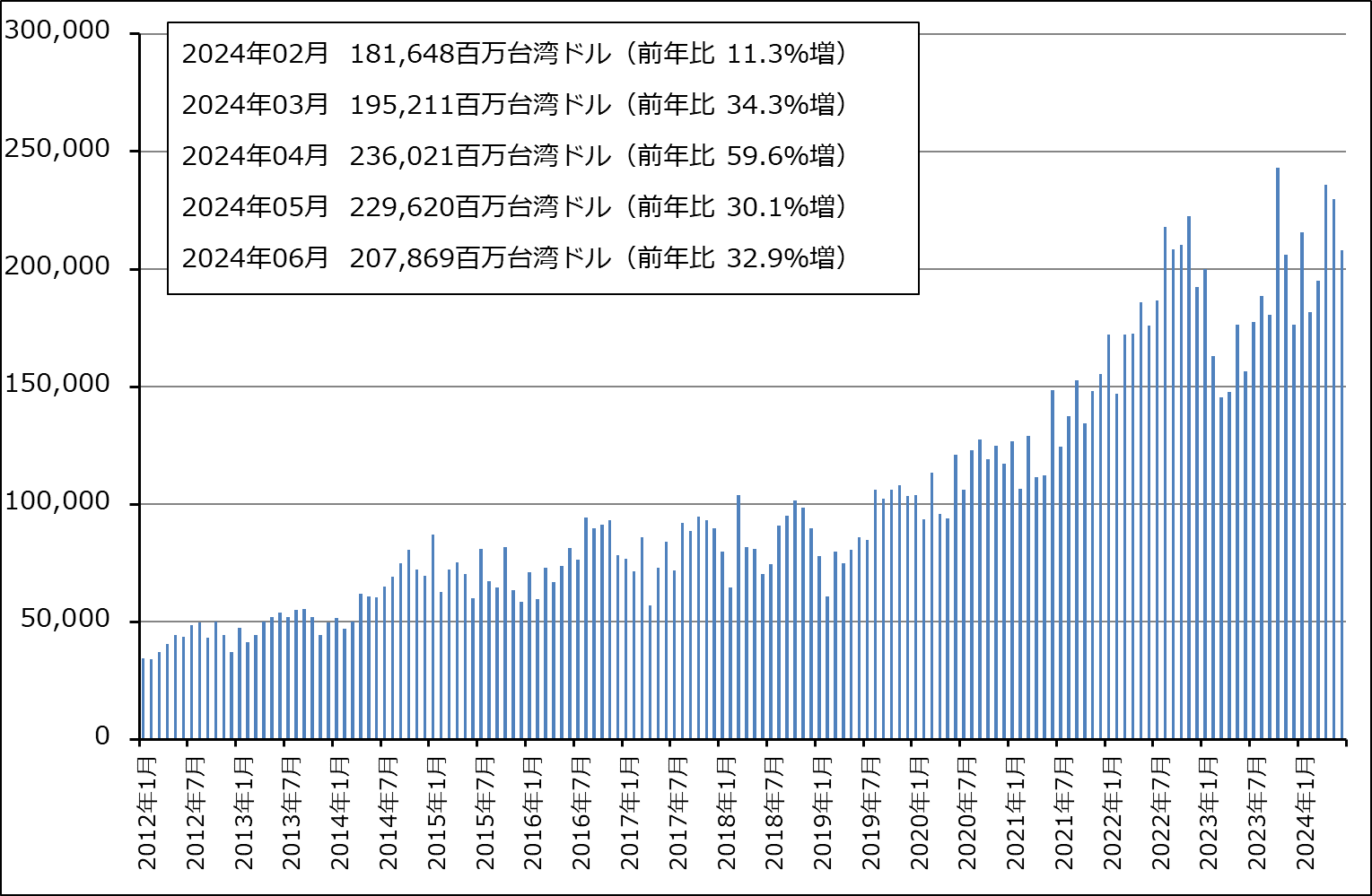

TSMCの月次売上高推移をみても、先端半導体、特にAI半導体が牽引していると思われますが、順調に伸びています。単月では順調に右肩上がりではなく、波がありますが、これは価格の高いAI半導体の寄与が大きくなったためと思われます。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ2 TSMCの月次売上高

2.半導体設備投資にも勢いがある。今後数年間にわたる新技術の取り込みが始まるだろう

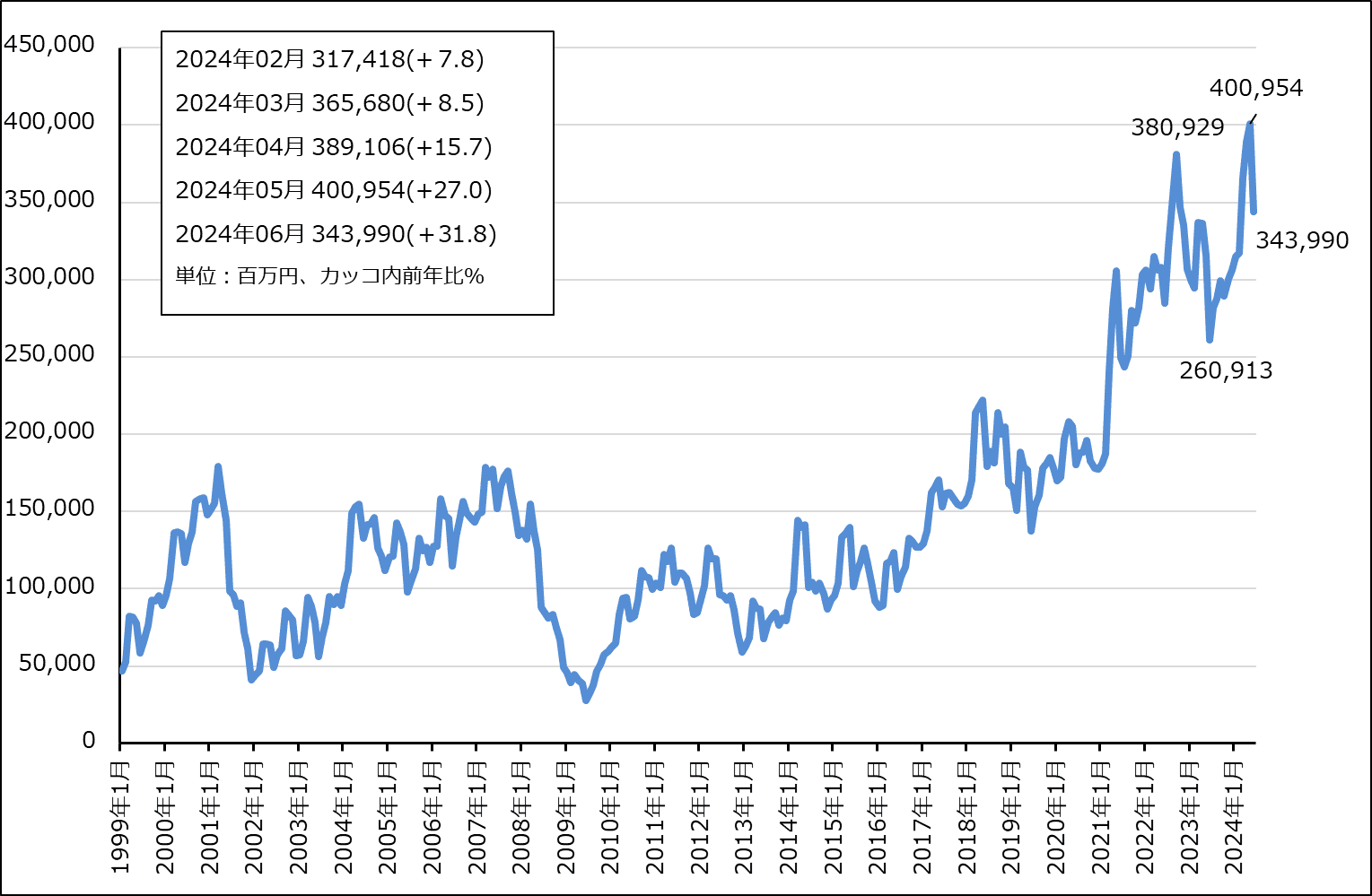

グラフ3は日本製半導体製造装置販売高(3カ月移動平均)です。トレンドとしては順調に上昇していますが、月によって大きく下がるときもあります。2024年6月は5月に比べて大きく減少しました。ただし、後述するTSMCの設備投資や、ASMLホールディングとディスコの受注、引き合い動向をみると、2025年、2026年と半導体設備投資は強い状況が続くと思われます。

特に2025年10-12月期に2ナノの量産開始(ウェハ投入開始)が始まる予定です。そのための設備投資がすでに始まっており、ASMLでは2ナノ向けEUV露光装置を出荷しています。

AI半導体への投資も強いものがあります。ASMLでは、次世代EUV露光装置である「High-NA」EUV露光装置に対してロジック、DRAM両方の全ての顧客から発注があります。ロジック(TSMC、サムスン電子、インテル)は2ナノからHigh-NAが使われる見込みですが、DRAM大手3社、サムスン電子メモリ部門、SKハイニックス、マイクロン・テクノロジーも各社ともHigh-NAをすでに発注しています。これはHBMの高速大容量化のためであり、2026年に投入される予定のエヌビディアの次世代AI半導体「Rubin」に搭載される「HBM4」の生産ラインにHigh-NAが導入されると思われます。

またディスコによれば、生成AIの設備投資の第2弾(「HBM4」の生産体制構築と思われる)がいずれ始まると予想されます。また、「HBM4」の次の「HBM4e」では、第一弾の投資に大きな需要が出たグラインダだけでなく、ダイサにも変化がある可能性があります。

また、2024年、2025年は半導体生産技術の転換点でもあり、新技術を生産現場に取り入れるための設備投資も発生しやすいと思われます。主な新技術は次の通りです。

ゲートオールアラウンド:トランジスタの構築法がこれまでの「FinFET」から「ゲートオールアラウンド(GAA)」へ移行。省エネ、パフォーマンス向上、チップ面積の削減が実現できる。GAAへの移行はすでに始まっており、2025年により大きな動きになろう。

バックサイド・パワー・デリバリー:3ナノ以下の微細化を実現。ウェハ表面は信号処理、裏面は電力供給と役割を分ける。チップ構造を効率化し、コスト削減も実現する。

先端DRAM:DRAMメーカーにおいて、DRAMのパフォーマンス向上と省エネ化のために、DRAM本体の周辺回路にロジック回路を実装することが一つの流れになっている。

HBMと先端パッケージング:HBMはDRAMの最新規格「DDR5」のウェハを8枚積層し、さらにロジック回路を描いたウェハを1枚加える。この先端パッケージングが注目されている。

成熟ロジック(IoT、通信、自動車、パワー、センサー):エッジコンピューティングの中でも、スマートフォン、産業、ホームオートメーション向けIoTデバイスの需要が増加(28ナノの需要が増加)。EV向け、再生可能エネルギー向けパワー半導体も増加。

これらの新技術は前工程が多いですが、後工程もあります。また、先端パッケージングはTSMCが自ら事業化するとしており、インテル、サムスン電子も同様と思われます。これは、例えばディスコの顧客に大手ファウンドリ(半導体受託製造事業者。最大手がTSMC)、IDM(Integrated Device Manufacturer。開発、設計、生産、マーケティング、販売を一貫して行う半導体メーカー)が加わることを意味します。後工程は本来需要と製品価格の変化が激しい市場ですが、大手ファウンドリとIDMが参入することで技術力の優れた後工程装置メーカーにとっては、価格安定と販売数量増加が獲得できると思われます。

グラフ3 日本製半導体製造装置販売高(3カ月移動平均)

3.決算の焦点はマイクロソフト、アメリカ大統領選挙の候補者の発言に注意

半導体関連セクターにはリスクもあります。生成AIの開発、生成AIを使ったアプリケーションソフトの開発のために大量のAI半導体とそれらを仕組んだAIサーバーが使用されています。要するにAI半導体の主たる用途は「開発」です。今論点になっているのは、生成AIそのもの、あるいは生成AIを組み込んだアプリケーションソフトはユーザーに使われて対価を得て儲かっているのかということです。開発だけ行っても、開発した生成AIアプリケーションが売れなければ、AI半導体の需要は先細りになるという懸念が株式市場に出ています。

この疑問に対する回答はおそらくマイクロソフトの決算の中にあります。クラウドサービス各社の収益の大きな部分は大手からスタートアップまでの生成AI開発、生成AIを組み込んだアプリケーション開発とシステム開発です。ですから、マイクロソフト、アマゾン・ドット・コム、アルファベットのクラウドサービス事業の業績を見ても、生成AIが実際に使われて収益寄与がでているのかはわかりません。

しかし、マイクロソフトの「プロダクティビティ&ビジネスプロセス」(法人向けソフト事業)の業績を見て会社側の説明を聞けば、生成AIがどのようにマイクロソフトユーザーに使われているかわかると思われます。オフィス系ソフトをはじめとして、マイクロソフトのほぼすべてのソフトに「Microsoft Copilot」が実装されているからです。

もう一つのリスクは、次のアメリカ大統領候補の発言です。トランプ氏はTSMCに対する発言を行っており、バイデン政権は対中国半導体製造装置輸出規制を強化すると報じられており、その度に、日米の半導体株、ハイテク株の下落につながりました。民主党の新大統領候補になるであろうハリス氏は、半導体政策について発言していません。今後のトランプ氏、ハリス氏の発言の全てと、その後の株価の推移が注目されます。

なお、7月30日にトランプ氏の親族による暴露本がアメリカで出版されるらしいので、この内容も要注目です。

日本の半導体関連株の場合は、円高があります。円高は多くの半導体関連株の業績に直接マイナスに働くため、日本株の多くにとってはマイナスになります。円高がどの程度で収まるかが今後の焦点になります。

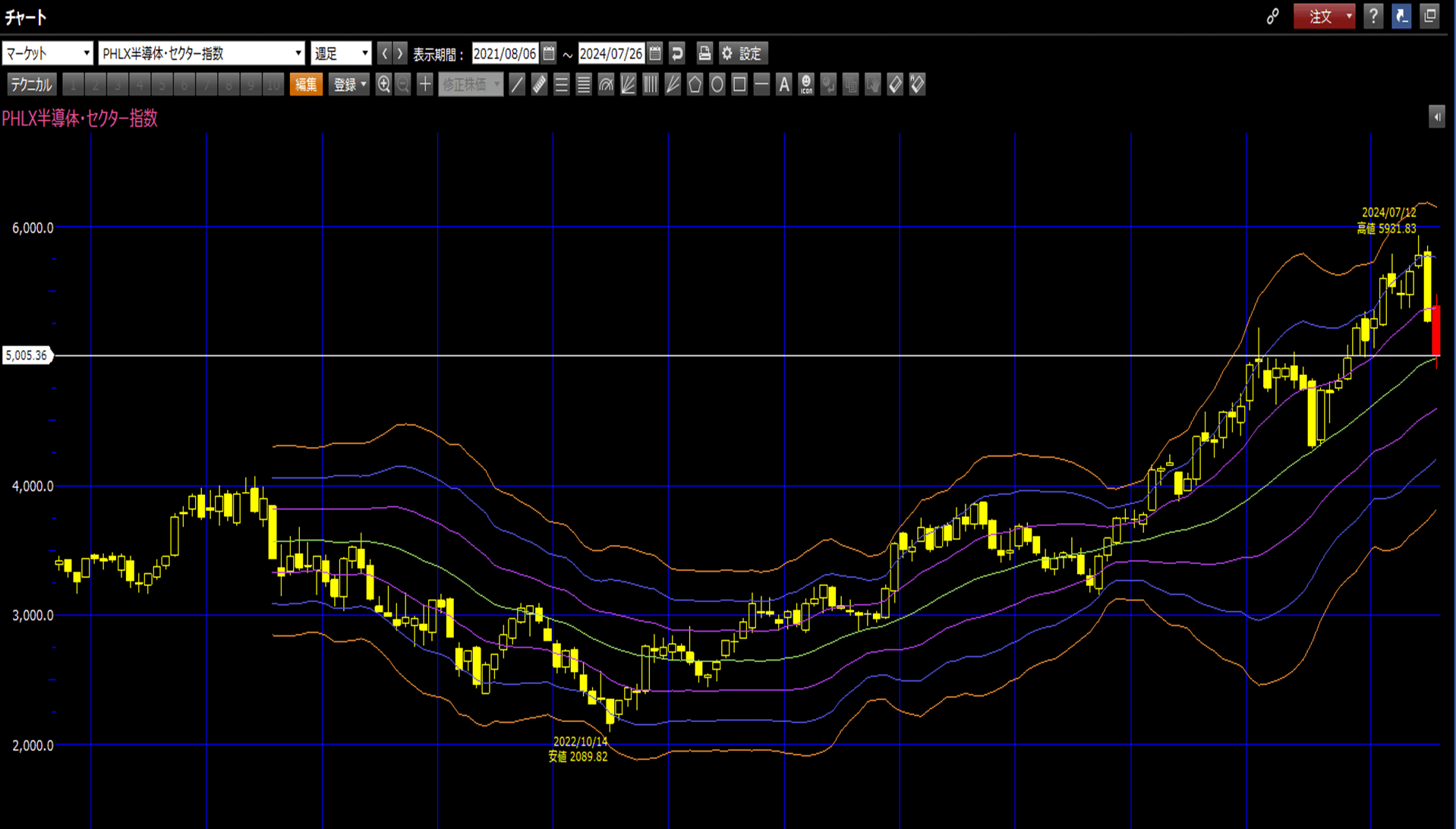

グラフ4 フィラデルフィア半導体株指数(週足)

4.半導体株の中にはバリュエーションが割安になった銘柄がでてきた

今回の楽天証券投資WEEKLYでは決算発表があったTSMC、ASMLホールディング、ディスコを取り上げました。私は、この3社ともそろそろ投資を考えてよいのではないかと考えています。これは、今回の株価下落で今期、来期の予想PER(株価収益率)が業績変化率と照らし合わせてみたときに、買える水準にまで下がってきたのではないかと思うからです。

ただし、これには銘柄ごとの業績チェックが必要です。半導体デバイス、半導体製造装置ともに、企業によって中身の違いがあるため、それを確認した上で投資判断したいと思います。

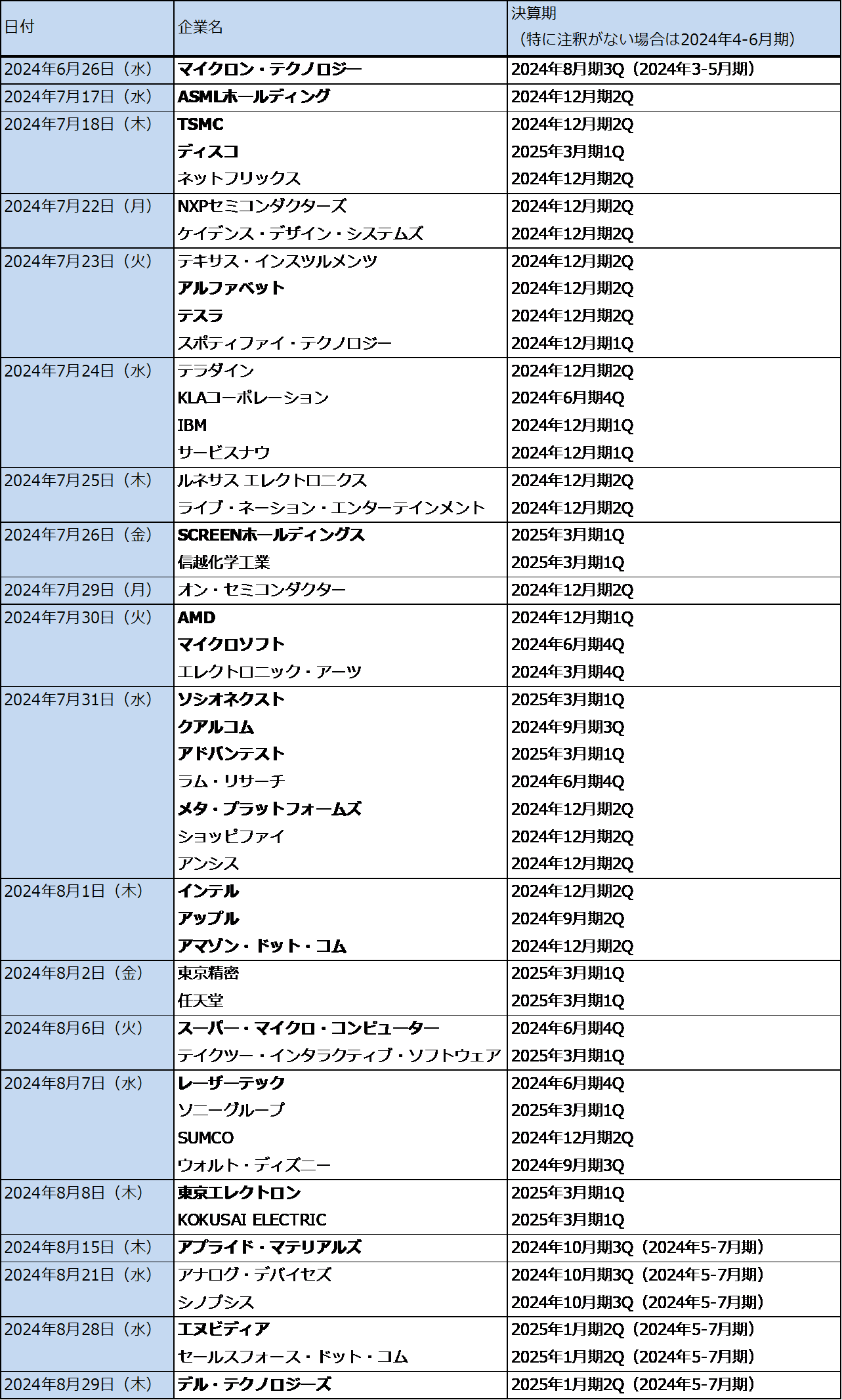

表2 2024年4-6月期、5-7月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)

![[動画で解説]決算レポート:TSMC(業績好調。AI半導体が業績を牽引)](https://m-rakuten.ismcdn.jp/mwimgs/4/b/160m/img_4b5d176e44aa18edfd6f943116cf913866252.jpg)

![[動画で解説]「大荒れ予想のドル/円相場、円高と円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/2/5/160m/img_25f61f5ad00c58af7a9ccb3048e449a243941.jpg)