![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

中期的には正念場に差し掛かっている

続いて、先週の株価急落が中期的な見方に影響を与えているのかについても見て行きます。

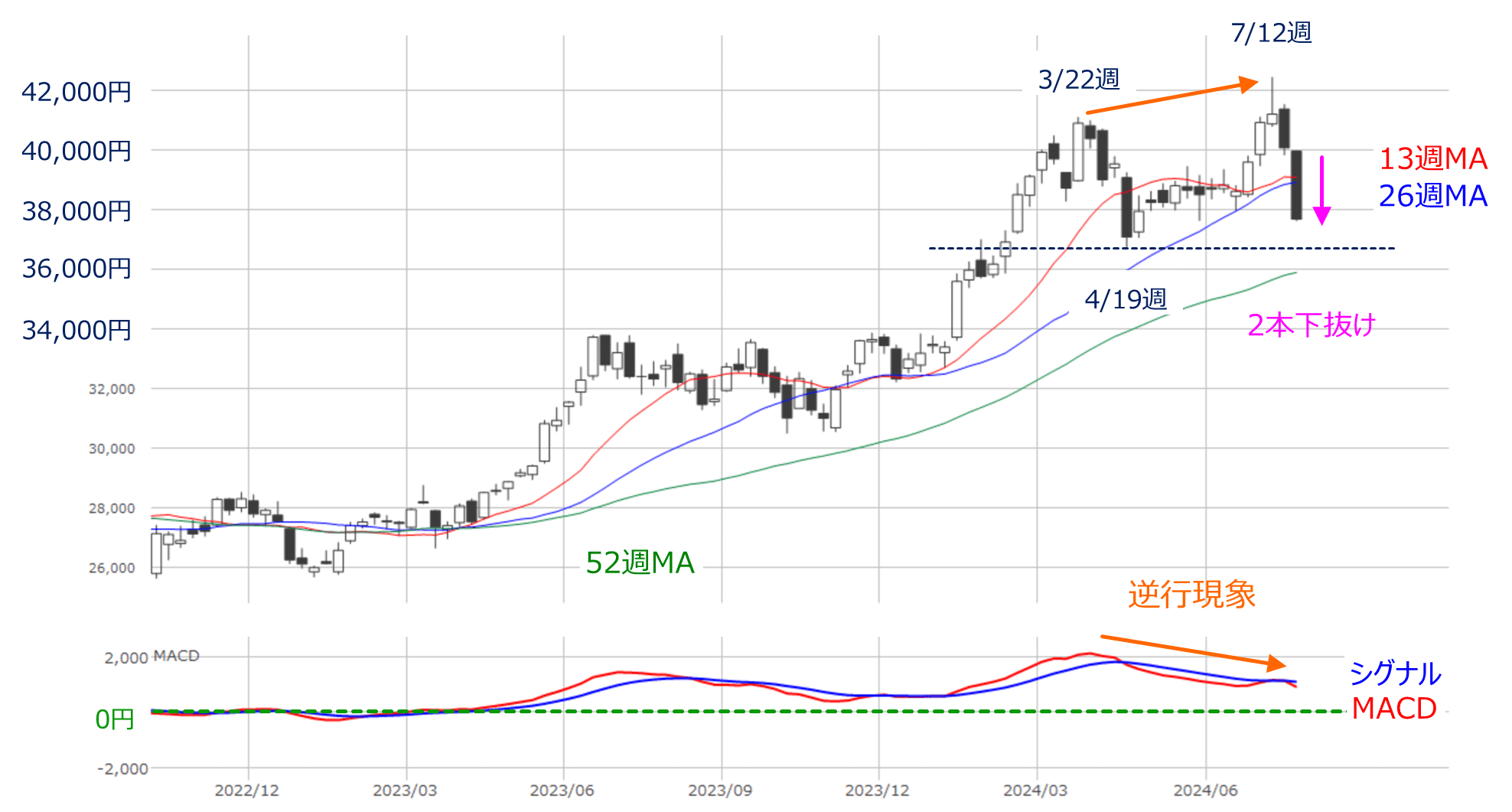

図4 日経平均(週足)とMACDの動き(2024年7月26日時点)

上の図4は日経平均の週足チャートですが、先週の急落によって、大きな陰線が形成され、13週と26週の2本の移動平均線を1本のローソク足で下抜ける格好となっています。

この形は「(移動平均線の)2本抜け」と呼ばれ、警戒サインとされています。移動平均線は指定期間の値動きの中心線という意味を持っていますが、「株価が期間の異なる移動平均線を同時に抜けるということは抜けた方向への強い動きがあるのでは?」という考え方が背景にあります。

また、チャート上の直近高値に注目すると、3月22日週から7月12日週にかけて高値が切り上がっている一方で、下段のMACDの値は上値が切り下がる、「逆行現象」が出現しています。

もっとも、現時点では、3本の移動平均線の並びが、上から13週、26週、52週と期間の短い順に並ぶ「パーフェクト・オーダー」の形を維持していて、上昇トレンドはまだ続いている状況ですが、13週線が26週線を下抜ける「デッド・クロス」には警戒しておく必要があります。

したがって、これまで見てきたように、短期(日足)では株価の下げ止まりや反発の期待があるものの、中期(週足)ではトレンドが転換しそうな兆候が出始めているため、今週の日経平均は今後の相場の方向感を左右する正念場に差し掛かりつつあると言えます。

株価材料に対する中期的な視点に変化も

となると、冒頭でも述べたように、日米の企業決算と金融政策イベントの動向が株価の浮沈のカギを握ることになります。

まず、企業決算については、トヨタ(7203)をはじめ、半導体関連のアドバンテスト(6857)、三菱商事(8058)や三井物産(8031)などの商社、メガバンク3行、任天堂(7974)や日立(6501)、ファナック(6954)、コマツ(6301)など国内主力企業の発表が相次ぎます。

米国でも「M7(マグニフィセント・セブン)」銘柄のマイクロソフト(MSFT)やアップル(AAPL)、メタ・プラットフォームズ(META)、アマゾン・ドット・コム(AMZN)が決算を発表します。

基本的には、好決算銘柄は素直に買われる動きと思われますが、一部の銘柄については気を付けた方が良いかもしれません。

例えば、先週の米国で先陣を切って決算を発表したテスラ(TSLA)とアルファベット(GOOGL、GOOG、NYSE)に対する株式市場の初期反応はともに株価下落となりました。

決算内容が冴えなかったテスラについては順当な反応だったと言えますが、アルファベットの決算を受けた24日(水)の取引では株価が大きく下落しました。決算内容や業績見通し自体は悪くはなかったものの、市場の期待を上回れなかったことが主な理由とされています。

そのため、これまでの相場をけん引してきた銘柄の決算については、市場からの期待値のハードルが上がっている点は意識しておきたいところです。

さらに、アルファベットの決算をきっかけに、AI関連への「投資し過ぎ」懸念が浮上している点も気掛かりです。現時点では、AIの発展や将来性そのものは揺らいではいないものの、投資金額が巨大なだけに、投資から収益化までに時間がかかってしまい、投資に見合う利益を得ることができなければ、今後の業績を圧迫する可能性を指摘する見方が出始めています。

実際に、アルファベットのピチャイCEOは、「過少投資のリスクは過大投資のリスクよりも格段に大きい」と述べたほか、メタ・プラットフォームズのザッカーバーグCEOも、「各社は過剰投資しているかもしれないが、投資せずに最重要技術で遅れるリスクの方が大きい」と発言するなど、大手テック企業はリスクを認識しながら巨額の投資をしている様子がうかがえます。

つまり、AIというテーマに対する市場の視点が、これまで相場をけん引してきた「将来性」や「期待値」から「コスト」と「収益性」へと変化しつつあるのかもしれません。

金融政策イベントについては、日銀金融政策決定会合の開催を前に、河野デジタル大臣をはじめ、岸田首相や茂木自民党幹事長などが、為替の円安や日銀の利上げに対して続々と言及しました。これが「政府と日銀が協調して円安是正を進めるのでは」との思惑につながって、為替市場では1ドル=158円台から153円台へと円高が進行しました。

これにより、日銀金融政策決定会合への見通しが不透明になったことや、足元で本格化しつつある企業決算についても、円安効果が後退することで、業績期待が盛り上がりにくくなったり、「円キャリートレード」の巻き戻しが加速したりすることも考えられます。

米FOMCについても、景気後退懸念を理由に、米NY連銀のダドリー総裁などから、「利下げ開始を7月に前倒しすべき」という意見が出始めています。

足元の市場は9月の利下げ開始を前提に動いていますが、利下げ効果への期待で米国の中小型株で構成されるラッセル2000が上昇する動きを見せていました。ただし、今後は利下げ効果よりも、それを上回る景気後退懸念が警戒されるかもしれません。

このように、企業業績にしても、金融政策にしても、これまでとは違う見方が浮上しており、株価材料面でも中期的な視点の変化には注意しておく必要がありそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)