![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

「あの2022年」が示唆する現代の相場事情

ではなぜ、2022年の金(ゴールド)相場が、多くの市場関係者が心得ている「戦争勃発=金(ゴールド)上昇」、「有事の金(ゴールド)買い」などの過去の出来事や言い伝えどおりに動かなかったのでしょうか。答えは大変にシンプルです。現代の金(ゴールド)相場が、有事だけで動いていないためです。有事とそれ以外のいくつかのテーマを同時に考慮しなければ、今どきの金(ゴールド)相場を分析することはできません。

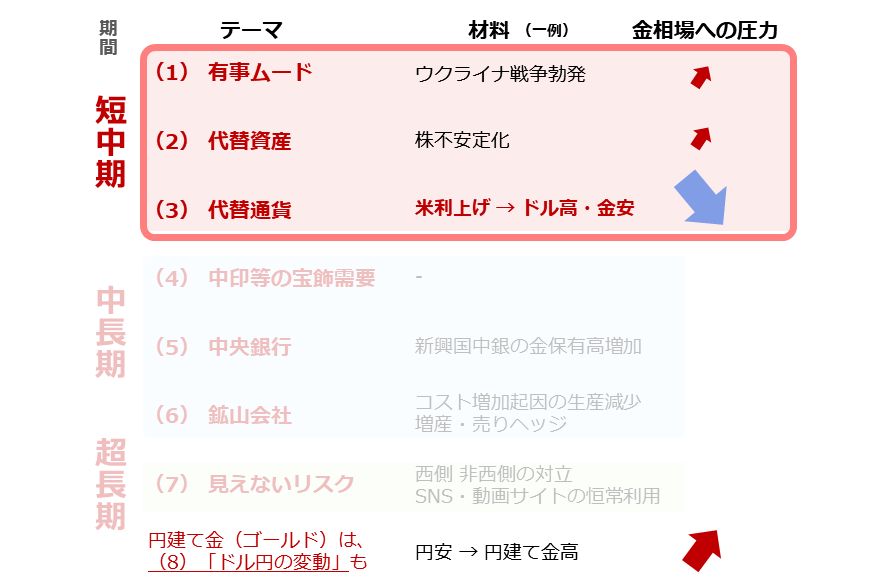

以下は、筆者が提唱する金(ゴールド)相場に関わる七つのテーマです。円建て金(ゴールド)の場合は、ドル/円を含めた八つです。金(ゴールド)相場には、大小あれども絶えず、これらからの圧力がかかっています。その圧力の方向性や大きさはその時々で変化します。

「あの2022年」について言えば、短中期的なテーマである有事ムード(不安発生時の資金の逃避先需要)、代替資産(株の代わり)、代替通貨(ドルの代わり)の三つの起因の圧力の方向性は、以下の図のとおり、「有事ムード」と「代替資産」が上昇、「代替通貨」が下落でした。圧力の大きさについては、「代替通貨」起因の下落圧力が二つの上昇圧力を相殺して余りあるほど、大きなものでした。

図:「2022年」の金(ゴールド)に関わる七つのテーマ(筆者イメージ)

つまり、有事ムード起因の上昇圧力は代替資産起因の上昇圧力とともに、米国の急激な利上げがもたらした代替通貨起因の下落圧力にかき消されたのです。これが「あの2022年」に金(ゴールド)の国際相場が下落した真相だと、筆者は考えています。付け加えて言えば、代替通貨起因の大きな下落圧力をもたらした米国の急激な利上げは、急激なドル高を引き起こし、そのドル高が急激な円安をもたらし、その円安が円建て金(ゴールド)相場に強い上昇圧力をかけました。

「あの2022年」の金(ゴールド)相場の値動きは、わたしたち市場関係者に、今どきの金(ゴールド)相場が有事だけで動いていないこと、一つのテーマだけに注目をして分析することはできないこと、複数のテーマ起因の圧力を相殺しなければならないこと、円建て金(ゴールド)はドル/円が円安方向に急進した場合、国際価格が下落していても上昇し得ることなどを教えてくれています。

まさに、「2022年の金(ゴールド)の国際相場は上昇したでしょうか?下落したでしょうか?」という問いは、現代の金(ゴールド)相場の核心部に触れる良問だと言えます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)