※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「金(ゴールド)相場の核心部を照らす超良問」

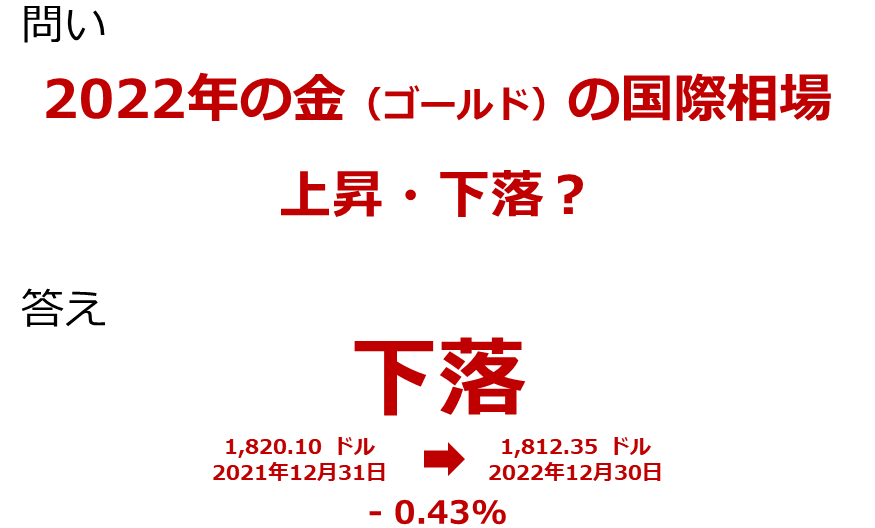

2022年の金(ゴールド)相場は上昇・下落?

筆者は常々、金(ゴールド)は人を惑わす存在であると、考えています。歴史的には、人が金(ゴールド)の輝きに心を奪われてきたことや、人がそれに価値を見いだして富の象徴としたことがきっかけで、しばしば争いが勃発したことなどが挙げられます。近年では、世界で不安が台頭したことを一因として異常なまでの急騰劇を演じたことや戦争が勃発した年に意外な値動きを見せたことなどが挙げられます。

ここで、金(ゴールド)相場の核心部を照らす超良問を示します。近年、戦争が勃発した年に意外な値動きを見せて人(多くは市場関係者)を惑わしたことと関連しています。その問いとは、「2022年の金(ゴールド)の国際相場は上昇したでしょうか?下落したでしょうか?」です。

同年2月にロシアがウクライナに侵攻して通年で世界全体が戦争のリスクを強く感じた「あの2022年」です。「戦争勃発=金(ゴールド)上昇」、「有事の金(ゴールド)買い」など、過去の出来事や言い伝えを知っている複数の市場関係者は、あの2022年の金(ゴールド)相場は上昇したと口にしました。(筆者はこれまで、関係者との雑談でこの質問をし、多く方が上昇と答えたのを見てきました)

この問いの答えは、以下のとおり下落(1820.1ドル→1812.35ドル)です。下落なのです。「あの2022年」の金(ゴールド)相場は、下落したのです。円建て金(ゴールド)は急速に進んだ円安の影響で上昇しましたが、世界の中心である国際相場は下落しました。当時、円建て金(ゴールド)価格の上昇は戦争がきっかけだ、という説明が散見されましたが、上昇局面の多くは円安によるものでした。

図:金(ゴールド)相場の核心部を照らす超良問

「あの2022年」が示唆する現代の相場事情

ではなぜ、2022年の金(ゴールド)相場が、多くの市場関係者が心得ている「戦争勃発=金(ゴールド)上昇」、「有事の金(ゴールド)買い」などの過去の出来事や言い伝えどおりに動かなかったのでしょうか。答えは大変にシンプルです。現代の金(ゴールド)相場が、有事だけで動いていないためです。有事とそれ以外のいくつかのテーマを同時に考慮しなければ、今どきの金(ゴールド)相場を分析することはできません。

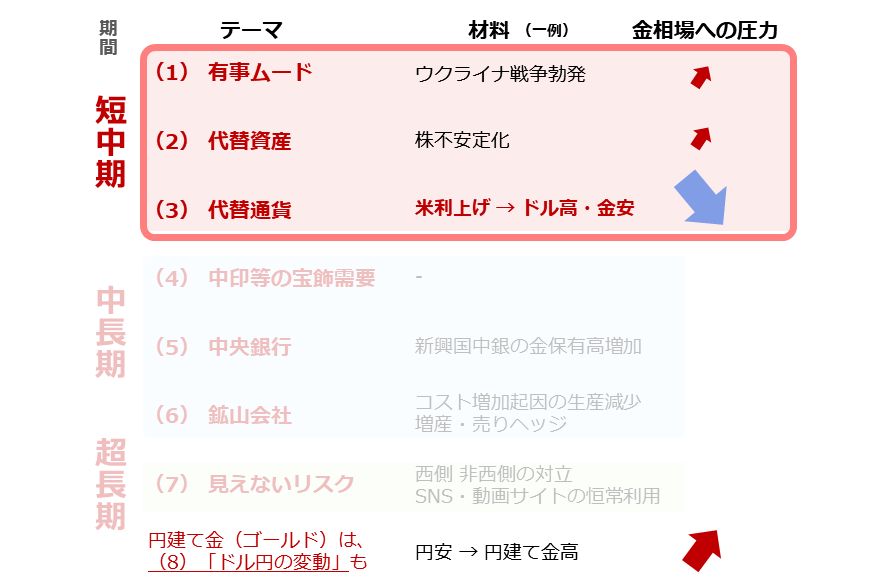

以下は、筆者が提唱する金(ゴールド)相場に関わる七つのテーマです。円建て金(ゴールド)の場合は、ドル/円を含めた八つです。金(ゴールド)相場には、大小あれども絶えず、これらからの圧力がかかっています。その圧力の方向性や大きさはその時々で変化します。

「あの2022年」について言えば、短中期的なテーマである有事ムード(不安発生時の資金の逃避先需要)、代替資産(株の代わり)、代替通貨(ドルの代わり)の三つの起因の圧力の方向性は、以下の図のとおり、「有事ムード」と「代替資産」が上昇、「代替通貨」が下落でした。圧力の大きさについては、「代替通貨」起因の下落圧力が二つの上昇圧力を相殺して余りあるほど、大きなものでした。

図:「2022年」の金(ゴールド)に関わる七つのテーマ(筆者イメージ)

つまり、有事ムード起因の上昇圧力は代替資産起因の上昇圧力とともに、米国の急激な利上げがもたらした代替通貨起因の下落圧力にかき消されたのです。これが「あの2022年」に金(ゴールド)の国際相場が下落した真相だと、筆者は考えています。付け加えて言えば、代替通貨起因の大きな下落圧力をもたらした米国の急激な利上げは、急激なドル高を引き起こし、そのドル高が急激な円安をもたらし、その円安が円建て金(ゴールド)相場に強い上昇圧力をかけました。

「あの2022年」の金(ゴールド)相場の値動きは、わたしたち市場関係者に、今どきの金(ゴールド)相場が有事だけで動いていないこと、一つのテーマだけに注目をして分析することはできないこと、複数のテーマ起因の圧力を相殺しなければならないこと、円建て金(ゴールド)はドル/円が円安方向に急進した場合、国際価格が下落していても上昇し得ることなどを教えてくれています。

まさに、「2022年の金(ゴールド)の国際相場は上昇したでしょうか?下落したでしょうか?」という問いは、現代の金(ゴールド)相場の核心部に触れる良問だと言えます。

情報の受け手と発信者が生む「経済の歪み」

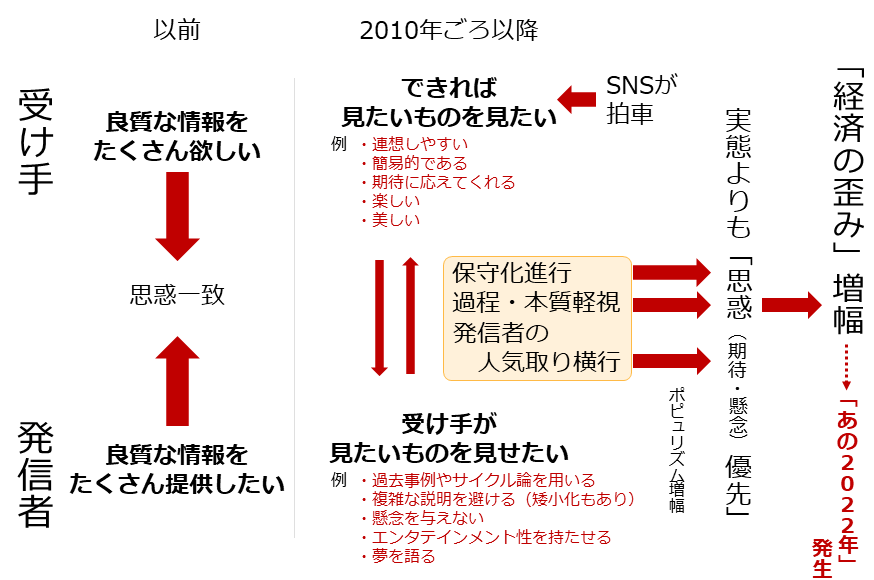

では、「あの2022年」はどこから来たのでしょうか。価格推移という実態と市場関係者の思惑が食い違う、経済の歪み(ゆがみ)とも言える「あの2022年」は、以下の経路で生じたと筆者は考えています。近年、情報の発信者と受け手の関係に大きな変化が生じており、こうした変化が、多くの市場関係者に「あの2022年」の金(ゴールド)価格が上昇したと思い込ませた一因となったと、筆者は考えています。

図:近年の情報の発信者と受け手の関係(筆者イメージ)

スマートフォンの世界的な普及とともにSNSや動画サイトが台頭し始めた2010年ごろ以降、情報の受け手は無意識にこれまで以上に「できれば見たいものを見たい」と思うようになりました。SNSでは同じ考えを持った人同士が活発に意見を交換したり、動画サイトでは過去の閲覧履歴などを基にしたおすすめ動画が表示されたりして、「いつでも、見たいものを見ることができる」ようになりました(スマートフォンの中毒性の一つ)。

「いつでも、見たいものを見ることができる」がもたらした大きな影響(中毒性の弊害)の一つが、「見たくないものを見ない」人が増えたことです。情報の発信者はこうした流れを感じ取り、これまで以上に「受け手が見たいものを見せてあげたい」と思うようになりました。知らぬ間に、世の中でとてつもない大変化が進行する中で、実態と思惑の乖離(かいり)、つまり「経済の歪み」が大きくなっていきました。

「あの2022年」は、こうした歪みがもたらしたことの一つだと言えます。戦争勃発時、多くの情報の発信者は、「戦争勃発=金(ゴールド)上昇」、「有事の金(ゴールド)買い」といった過去の出来事や言い伝えを基にした、受け手にとって「分かりやすい」情報を発信しました。「受け手が見たいものを見せてあげるため」です。

しかし、複数のテーマが同時進行する現代の金(ゴールド)市場において、米国の利上げがもたらした大きな下落圧力によって、有事ムード起因の上昇圧力は相殺されました。情報の受け手の「見たい」と、情報の発信者の「見せてあげたい」という思惑が一致しても、金(ゴールド)市場では実態が伴わない場合があることが、改めて浮き彫りになりました。

経済学者やアナリストはアイドルなのか!?

ここで思い浮かぶのが、「経済学はどのように世界を歪めたのか」(森田長太郎著 ダイヤモンド社)にある記述です。関連する箇所を筆者なりにまとめると、1970年代を中心とした米国、1990年代以降の日本で、経済学者が積極的に社会と関わり政策に影響を及ぼす動きが目立ち、表舞台に出た経済学者の一部は「アイドル視」された、となります。筆者が以前、日本の市場関係者の重鎮から、アナリストは芸能人でなければならないと、話していただいたことと一致します。

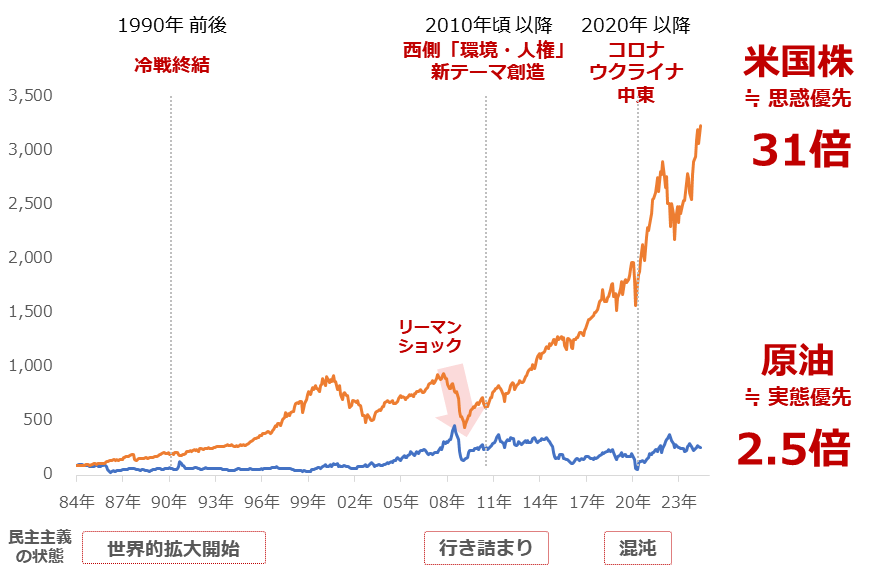

アイドルや芸能人は「民意の体現者」です。経済学者やアナリストがアイドルなのであれば、経済学者やアナリストが民意の集合体ともいえる市場に、決定的な影響を与えていることになります。その最たる例が、米国の株価指数です。売り手(供給)と買い手(需要)が拮抗(きっこう)しやすい原油相場と比較すると、一目瞭然です。

以下のとおり、米国の株価指数は、経済学者やアナリストによる民意を体現しようとする働きかけを反映するかのように、いかなるショックが起きようと、上昇し続けています。これはまさに、アイドル・芸能人のような民意を体現しようとする経済学者・アナリストのなせる業といえるでしょう。

図:S&P500種指数と原油相場の推移(1984年1月を100として指数化)

戦争が勃発した2022年、多くのアナリストが急騰を言及したものの、金(ゴールド)相場がほどなくして下落したことを考えれば、金(ゴールド)市場においては、アナリストはアイドルにはなれないといえるでしょう。

金(ゴールド)や原油、穀物などのコモディティ市場は、株式のような上昇が正義の世界ではありません。このことは、コモディティ市場において、情報の受け手が「見たい」、情報の発信者が「見せてあげたい」と、両者の思惑がどんなに一致しても、それが実現するかどうか分からないことを意味します。

余談ですが筆者は、過去の常識にとらわれずに、芸能人やアイドルのような感覚にならず(それがどのような感覚なのか想像もつきませんし)、データに基づいた分析を重視し、できるだけ中立的な立場でいるようにしています。それが、コモディティアナリストの誇りであると、信じているからです。

「人の行く裏に道あり花の山」は実現できる

ここまでの内容を基に得られる、個人投資家の皆さまが金(ゴールド)などのコモディティ(株式ではない)への投資を行う際のヒントは三つあります。(一)過去の常識をそのまま今にあてはめないこと、(二)材料を点で見ないこと、(三)アイドルや芸能人のような民意を体現しようとする経済学者やアナリストを探さないようにすること、です。これらを肯定的な言い方に換えると、(一´)今をしっかりと見つめること、(二´)複数のテーマを満遍なく見ること、(三´)自分と対話すること、となります。

(一)と(二)については、以下の資料が参考になります。金(ゴールド)投資を行う上では、短中期は三つ、中長期は三つ、超長期的は一つ(円建て金(ゴールド)の場合はこれらに一つ追加)のテーマを満遍なく見なければなりません。(絶えず細かい上下はあるものの、短中期的には上昇圧力が勝り、価格は上昇すると筆者は考えています。中長期、超長期も同様です)。

図:「2024年」の金(ゴールド)に関わる七つのテーマ(筆者イメージ)

「人の行く裏に道あり花の山」という相場格言があります。多くの人が通る道を避けて、裏の道を進むことで、花の山に行き着くことができる、つまり、民意という群集心理に惑わされず、人とは違う方法を選択することが利益を上げるために重要だ、という意味です。

多くの個人投資家はまだ民意の体現者と近い距離で取引をしている可能性があります。こうした中で、民意の体現者と距離を置くことができれば、心理的に民意の体現者と近い投資家の優位に立てると思います。そうすることで、民意の体現者に近い投資家よりも一歩先に買い、一歩先に売ることができ、花の山に行き着く(投資のパフォーマンスを向上させる)ことができるでしょう。そのためのアクションが、(三´)自分と対話することです。(一´)今をしっかりと見つめること、(二´)複数のテーマを満遍なく見ることと併せて実行すれば、さらに効果が大きくなります。

自分と対話することは、一人でディベート(異なる立場で議論すること)をすることと同じ意味です。仮に金(ゴールド)相場が上昇すると思った時、なぜそう思うのか? その材料の時間軸は短期・中期・長期・超長期のどれか? 逆に下落する材料にはどのようなものが挙げられるのか? など、自分を問い詰めてみると良いでしょう。こうすることで、現状への理解が格段に深まります(ここで初めて、たくさんの情報が必要になる)。

こうすることにより、思い込みの域を抜け出すこと(覚悟を決めること)ができます。大事な資金を投じて行う投資活動には、こうした作業は欠かせません。こうした作業を繰り返すうち、やがて民意の濁流(だくりゅう)から抜け出し、人が行かない道を見つけ、やがて花の山にたどり着くことができるでしょう。

また一人ディベートの別の効果として、自分を相対化できるようになること、が挙げられます。SNSで他人が気になったり、複雑な世の中で生きているうちに自分を見失いそうになったりすることは、誰しもあると思います。一人ディベートはこうしたことへの対策にもなります。

一人ディベートを続けていくといずれ、もう一人の自分に出会います。これは自分を相対化できた状態です。この状態に到達するころにはきっと、誰かのせい、何かのせいにしながら生きていた自分を懐かしく思っていることでしょう。誰か・何かに影響を受けない自分の人生を生きることは、幸せへの第一歩です。そうした状態に近づくためにも、自分を相対化することが必要なのです。ビジネス書や自己啓発書に書かれている「自分の軸を持つ」ことと同じ意味です。

投資活動において一人ディベートを続けることによって、投資技術が向上するだけでなく、幸せな人生への第一歩を踏み出すことができると、筆者は考えています。投資活動を単なるお金もうけにしなくて済むという意味でも、一人ディベートは実践してみる価値があるのではないでしょうか。

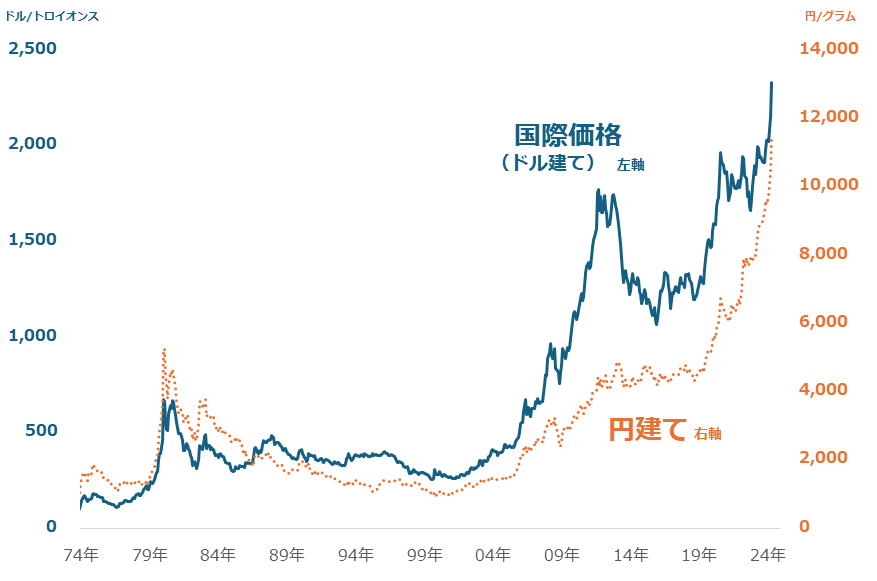

図:金(ゴールド)の国際価格と円建て価格の推移(過去およそ半世紀)

[参考]積み立てができる貴金属関連の投資商品例

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)成長投資枠対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

関連ETF(NISA成長投資枠対応。かぶツミを利用することで積み立てが可能)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。