![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ASMLホールディング

1.2024年12月期1Qは21.6%減収、36.9%営業減益

ASMLホールディング(以下ASML)の2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高52.90億ユーロ(前年比21.6%減)、営業利益13.91億ユーロ(同36.9%減)となりました。二桁減収減益でしたが、会社側が前4Q決算時に示した今1Q業績ガイダンスのレンジ平均値、売上高52.50億ユーロ、営業利益11.78億ユーロを上回りました。

表3 ASMLホールディングの業績

株価(NASDAQ) 889.03USドル(2024年4月18日)

時価総額 349,744百万USドル(2024年4月18日)

発行済株数 393.7百万株(完全希薄化後、Dilluted)

発行済株数 393.4百万株(完全希薄化前、Basic)

1ユーロ 1.0632USドル(2024年4月19日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

2.露光装置の機種別動向

1)EUV露光装置

露光装置の機種別動向を見ると、EUV露光装置は出荷台数が前4Q10台→今1Q12台へ増加し、販売台数(収益認識された台数)は同13台→11台へ減少しました。2023年12月期1Qの販売台数は17台とEUV露光装置としては大きな台数でしたが、これは2022年12月期にEUV露光装置の需要が強く、ASMLでは検査を顧客工場で一元化する「高速出荷」によって出荷台数を増加させたためです。2023年12月期は2022年12月期に納入されたEUV露光装置の稼働率が上昇するまで新規の出荷と収益認識が遅れることになり、これが今1Qの出荷台数と販売台数にも影響しています。

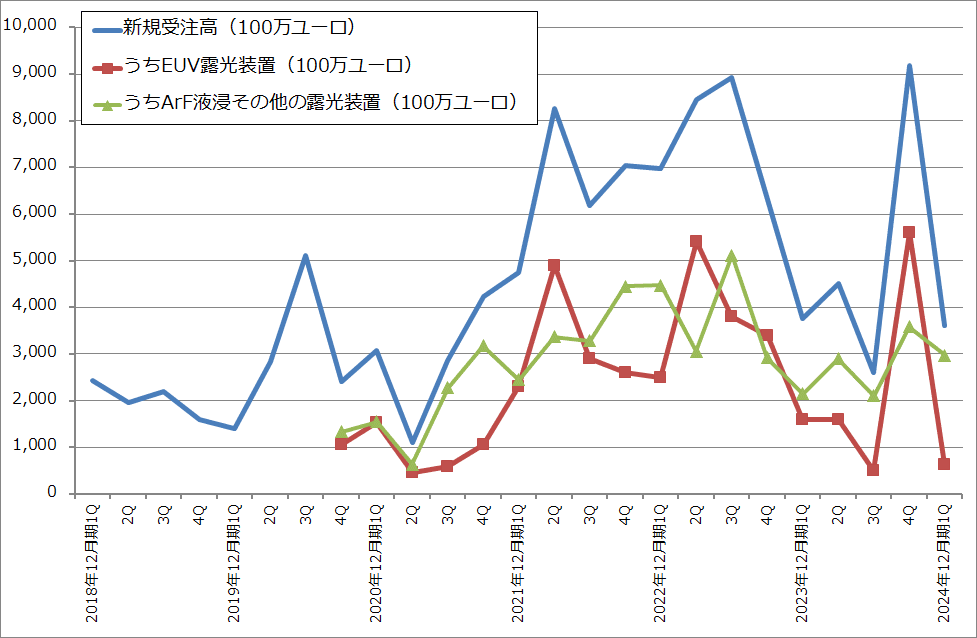

受注高を見ると、前4Qに全体の受注高とEUV露光装置受注高は過去最高を記録しましたが、今1QはEUV露光装置受注高は過去最低水準に近い水準まで減少しました。

ただし、会社側の見方によれば、今年後半からの2ナノ投資の開始、HBMとDRAM投資の増加によって、今年後半あるいは今4QにEUV露光装置と全体の受注高は回復すると思われます。また、2025年12月期は2ナノ投資の本格化、HBMとDRAM投資の増加によってさらに受注が伸びる可能性があります。

このため、全体とEUV露光装置の受注高は今1Qが大底になり、今2Q、3Qと緩やかに回復して、今4Qに本格回復する可能性があります。

EUV露光装置の新型機について見ると、低NA-EUV露光装置(開口数(NA)0.33。この数字が大きいほど微細な光でシリコンウェハ上に回路を描くことができる)の新型機「NXE:3800E」を今1Qに初めて出荷しました。「NXE:3800E」は1時間当たりシリコンウェハ220枚の処理能力がありますが、これはひとつ前の機種である「NXE:3600D」に比べて37%生産性が向上しています。今下期のEUV露光装置出荷台数の大半が「NXE:3800E」となる見込みですが、単価が上昇していると思われるため、業績に一定の寄与があると思われます。

また高NA機「EXE:5200」(開口数0.55)は今1Qに最初の1台を出荷し現在設置中です。2月に2台目を出荷し、まもなく設置が始まる予定です。低NA機よりも単価が一段と高くなるため、検収が終われば(2024年12月期か2025年12月期か不明)、これも業績に寄与すると思われます。

会社側では、今後のEUV露光装置のロジック向け、メモリ向け(DRAM向け)の売上比率を7対3になると予想しています。先端ロジックほどではありませんが、HBMとDRAM向けはEUV露光装置の新たな市場になると思われます。

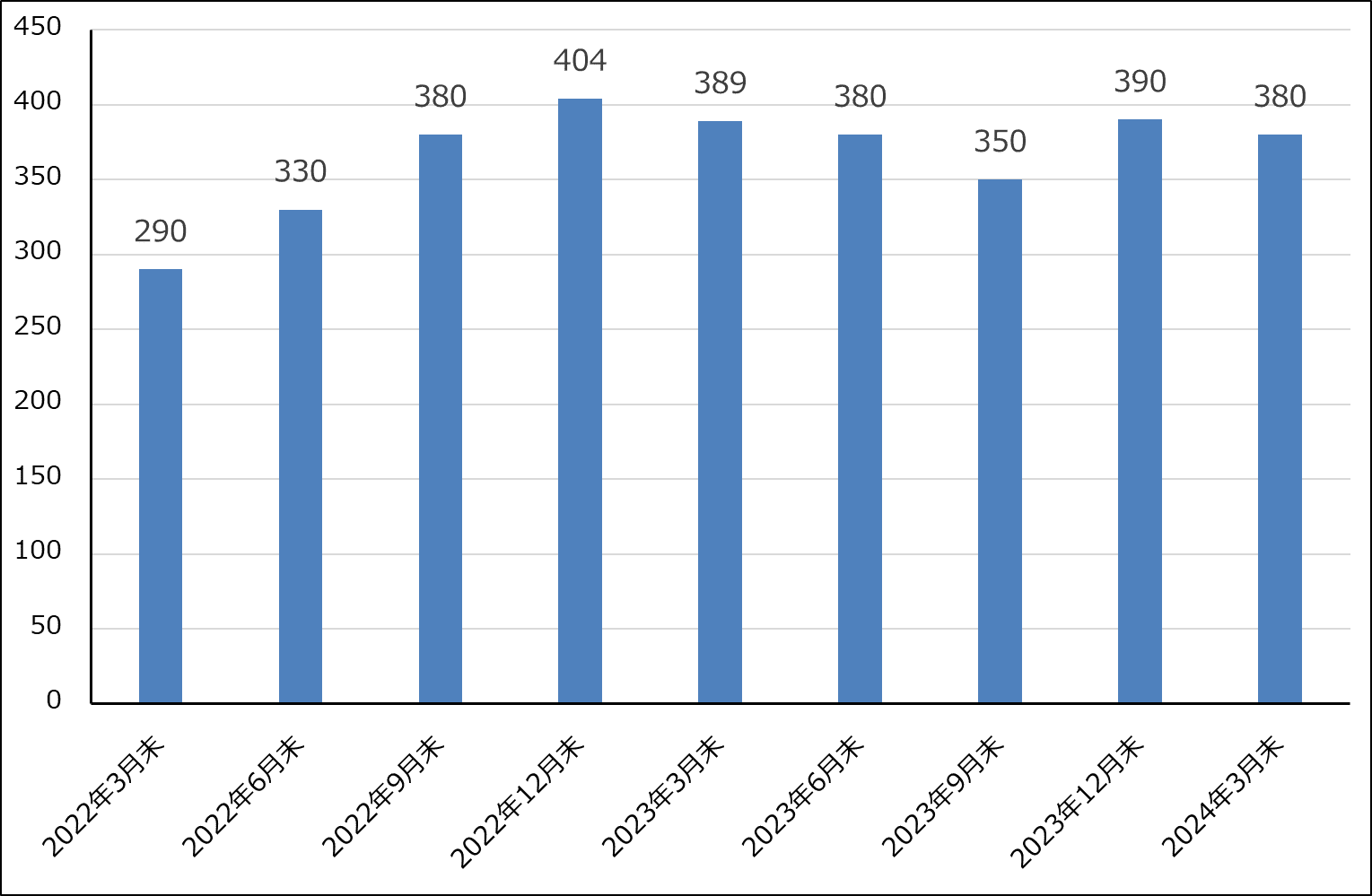

なお、2024年3月末全社受注残高は約380億ユーロで高水準を維持しています。

2)ArF液浸露光措置他の露光装置

ArF液浸露光装置以下の露光装置の今1Q受注高は前4Q比で減少したものの、比較的高い水準を保っています。中国向けの受注が強い状態が続いています。アメリカ政府が中国向けArF液浸露光装置に輸出規制をかける動きがあると報じられてはいますが、実際には規制はまだかかっていません。

一方、ArF液浸露光装置以下の露光装置売上高は、2023年12月期が好調だったため、2024年12月期はその反動が出ています。回復は今下期か来期になると思われますが、ArF液浸露光装置についてはDRAM向けの伸びが見込めるため、今下期から回復する可能性があると思われます。

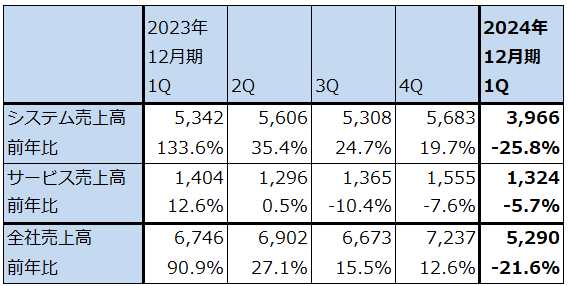

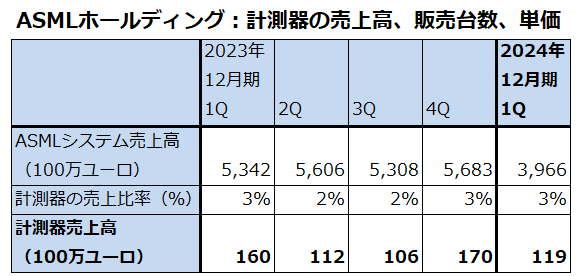

表4 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

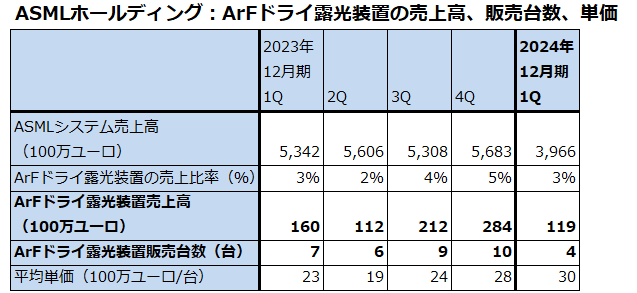

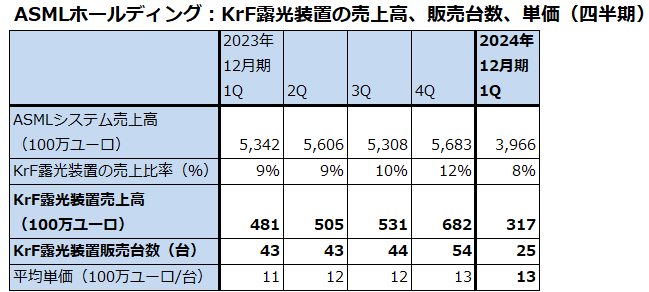

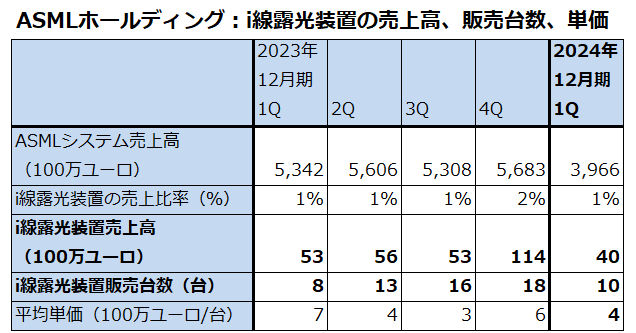

表5 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

グラフ6 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

グラフ7 ASMLホールディングの新規受注高

グラフ8 ASMLホールディングの期末受注残高

3.会社側は通期見通しを維持。楽天証券の2024年12月期は下方修正

会社側は2024年12月期業績見通しについて、売上高は2023年12月期と同等、売上総利益率は2023年12月期の51.3%よりもやや低下する見込みとしています。

また、今2Qの会社側ガイダンスは、売上高57~62億ドル、売上総利益率50~51%、研究開発費10.70億ドル、研究開発費を除く販管費2.95億ドルとなっています。

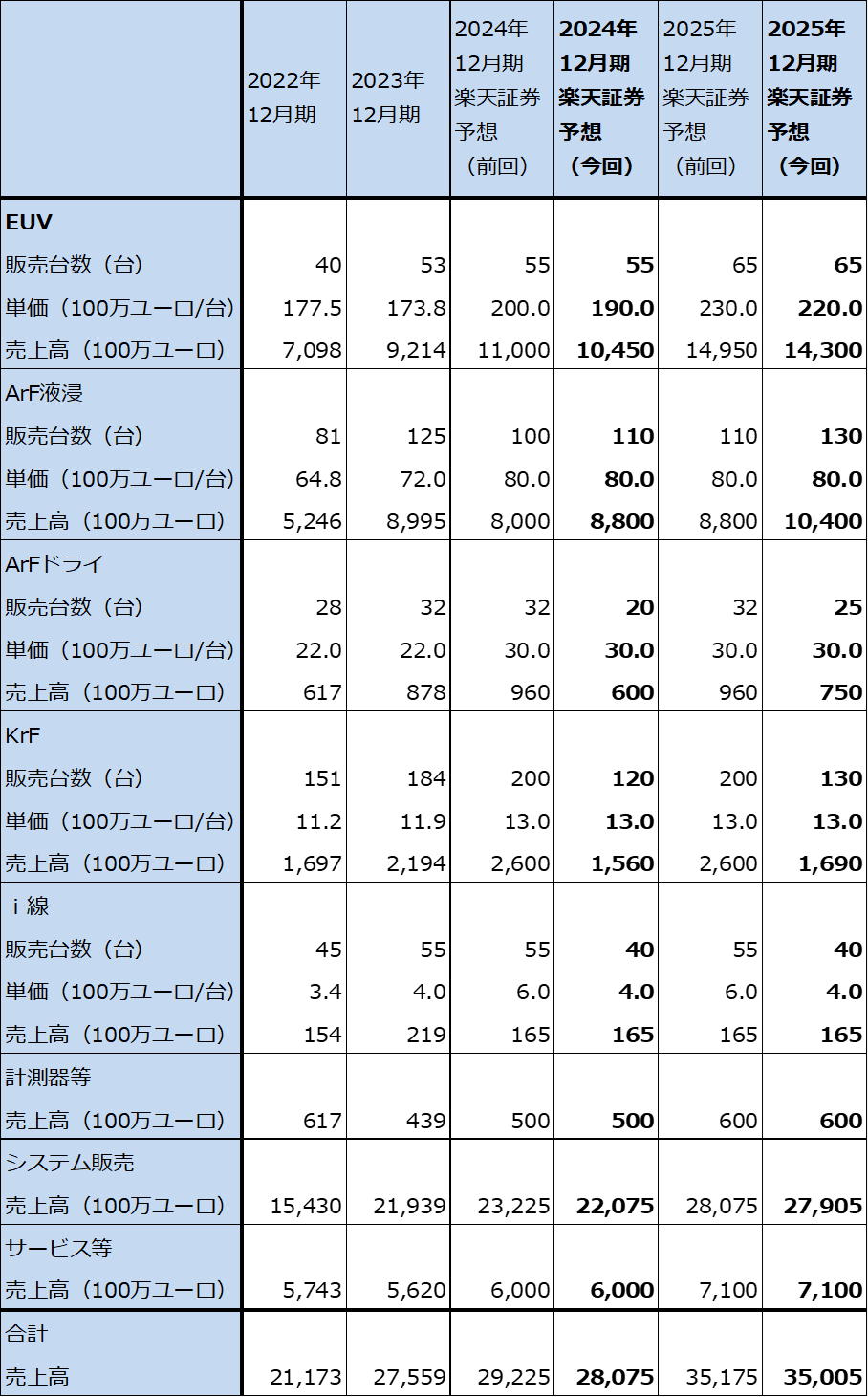

これらの会社側の見方と今1Qまでの実績を参考に、楽天証券ではASMLの2024年12月期業績を、売上高280億ユーロ(前年比1.6%増)、営業利益79億ユーロ(同12.6%減)と予想します。今1Qの受注高の急減を見て業績予想を見直しました。前回予想の売上高290億ユーロ、営業利益84億ユーロから下方修正します。

ただし、来期2025年12月期は前回予想の売上高350億ユーロ、営業利益115億ユーロを維持します。今下期、来期は2ナノの本格投資、HBMとDRAM投資の増加が期待できると思われます。EUV露光装置では低NA機の新型機「「NXE:3800E」と高NA機「EXE:5200」が売上増加と単価上昇を通じて業績に寄与すると予想されます。

表6 ASMLホールディング:機種別売上高

4.今後6~12カ月間の目標株価は前回の1,100ドルを維持する

今後6~12カ月間の目標株価は前回の1,100ドルを維持します。長期的な視点から、ASMLの2025年12月期楽天証券予想EPS25.45ドルに、来期の楽天証券予想営業増益率45.6%より、成長性とリスクの両方を考慮して想定PER40~45倍を当てはめました。

株価上昇に時間がかかる可能性はありますが、引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)