![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

決算レポート:デル・テクノロジーズ

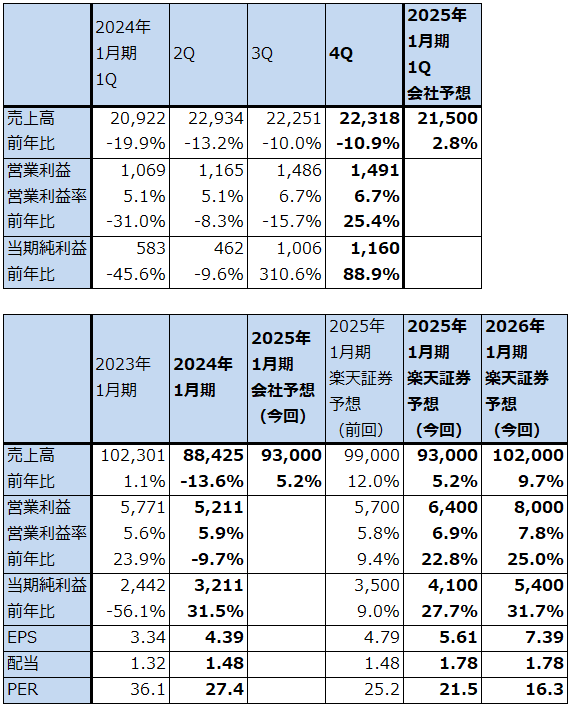

1.2024年1月期4Qは、10.9%減収、25.4%営業増益

デル・テクノロジーズ(以下デル)の2024年1月期4Q(2023年11月-2024年1月期、以下前4Q)は、売上高223.18億ドル(前年比10.9%減)、営業利益14.91億ドル(同25.4%増)となりました。この結果、2024年1月期通期は、売上高884.25億ドル(同13.6%減)、営業利益52.11億ドル(同9.7%減)となりました。

表4 デル・テクノロジーズの業績

時価総額 85,555百万ドル(2024年3月7日)

発行済株数 731百万株(完全希薄化後、Diluted)

発行済株数 710百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

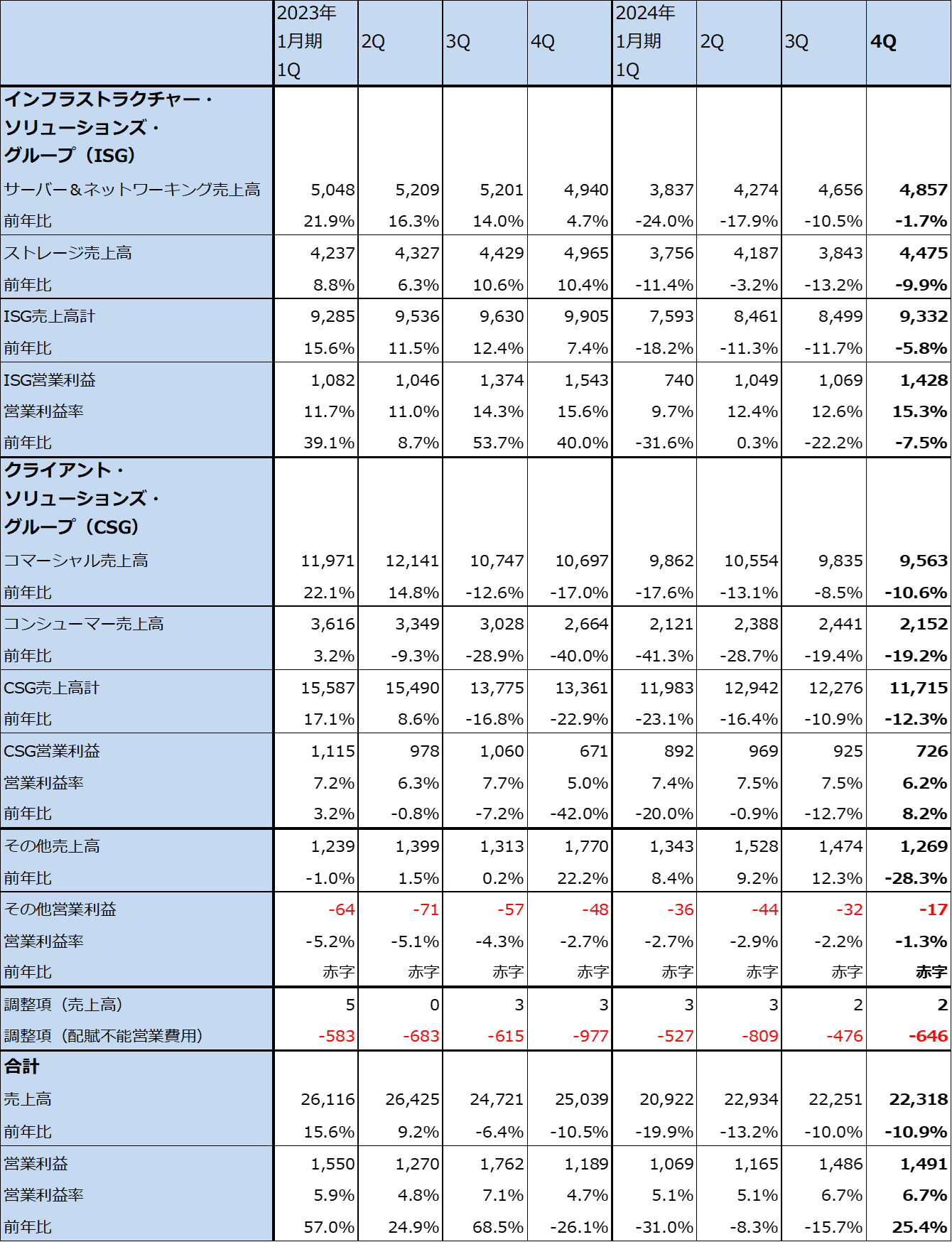

2.セグメント別動向-AIサーバーが好調-

セグメント別に見ると、インフラストラクチャー・ソリューションズ・グループ(ISG)は、売上高93.32億ドル(同5.8%減)、営業利益14.28億ドル(同7.5%減)となりました。売上高内訳を見ると、サーバー&ネットワーキング売上高48.57億ドル(同1.7%減)、ストレージ売上高44.75億ドル(同9.9%減)といずれも減収となりました。サーバー&ネットワーキング売上高の中でAIサーバー(デルの主力機種は「PowerEdge XE9680」)は前3Q5億ドル以上、前4Q約8億ドルとなりました。採算が比較的良い従来型サーバーから採算が悪いAIサーバーに需要が置き換わったことが減益要因となりました。

なお、AIサーバーの前4Q末受注残高は前3Q末の約2倍の約29億ドルになりました。AIサーバーの需要は強く、エヌビディアの「H100」だけでなく、「H200」やAMDの「MI300シリーズ」を搭載したAIサーバーにも顧客が関心を持っています。

クライアント・ソリューションズ・グループ(CSG)は、売上高117.15億ドル(同12.3%減)、営業利益7.26億ドル(同8.2%増)となりました。パソコン販売台数の減少により二桁減収となりましたが、AI処理機能強化型チップセットを搭載したAIパソコンを発売した結果と思われますが、売上総利益率が改善し、営業経費を削減したこともあって、営業増益となりました。

この他、本社経費等の削減の寄与が大きく、全体では前4Qは営業増益となりました。

表5 デル・テクノロジーズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

3.2025年1月期は業績回復へ

今1Qの会社側ガイダンスは、売上高210~220億ドル、レンジ平均値で215億ドル(前年比2.8%増)です。ISGは10%台半ばの増収になると思われます。AIサーバーの好調に加え、従来型サーバーが緩やかに回復すると予想されます。一方で、CSGはAIパソコンの寄与はあるものの、全体では回復感のない状況が続くと思われます。

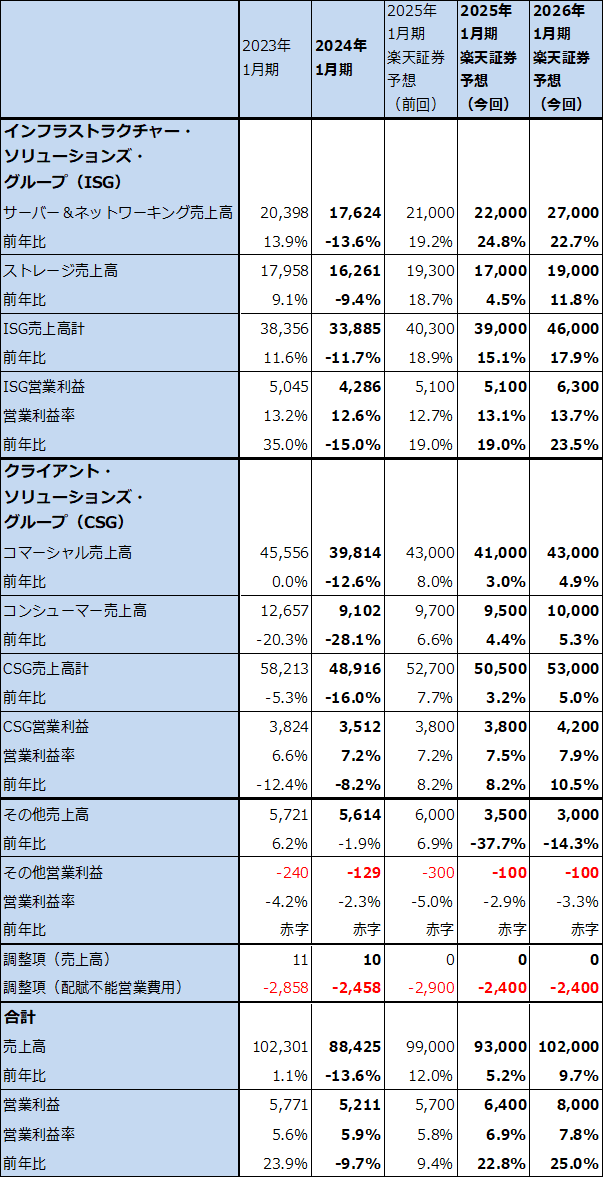

一方、2025年1月期通期の会社側ガイダンスは、売上高910~950億ドル、レンジ平均値で930億ドル(同5.2%増)となっています。ISGはAIサーバーの寄与で10%台半ばの増収が予想されます。また、従来型サーバーとストレージ(SSD、HDD)は緩やかに回復する見込みです。CSGも一桁台前半の緩やかな回復が予想されます。AIパソコンの寄与が引き続き期待できると思われます。

会社側ガイダンスと各セグメントの見方、これまでに見てきたようなAIサーバーの動向から、楽天証券ではデルの2025年1月期を売上高930億ドル(前年比5.2%増)、営業利益64億ドル(同22.8%増)、2026年1月期を売上高1,020億ドル(同9.7%増)、営業利益80億ドル(同25.0%増)と予想します。

特に、2025年に入ってエヌビディアの「B100」が本格出荷された場合、「B100」搭載サーバーの需要がこれまでのデータセンター向けから一般企業向けに拡大するのか、その場合、デルの得意分野であるソリューション販売がAIサーバーの販売でも優位性に繋がるのかが今後の注目点です。

表6 デル・テクノロジーズのセグメント別業績:通期ベース

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の85ドルから150ドルに引き上げる

デル・テクノロジーズの今後6~12カ月間の目標株価を、前回の85ドルから150ドルに引き上げます。楽天証券の2025年1月期予想EPS(1株当たり利益)5.61ドルにAIサーバーの成長性、特に2025年に本格出荷となるであろう「B100」搭載サーバーの将来性を考慮して、想定PER(株価収益率)25~30倍を当てはめました。

引き続き中長期で投資妙味を感じます。

銘柄レポート:スーパー・マイクロ・コンピューター

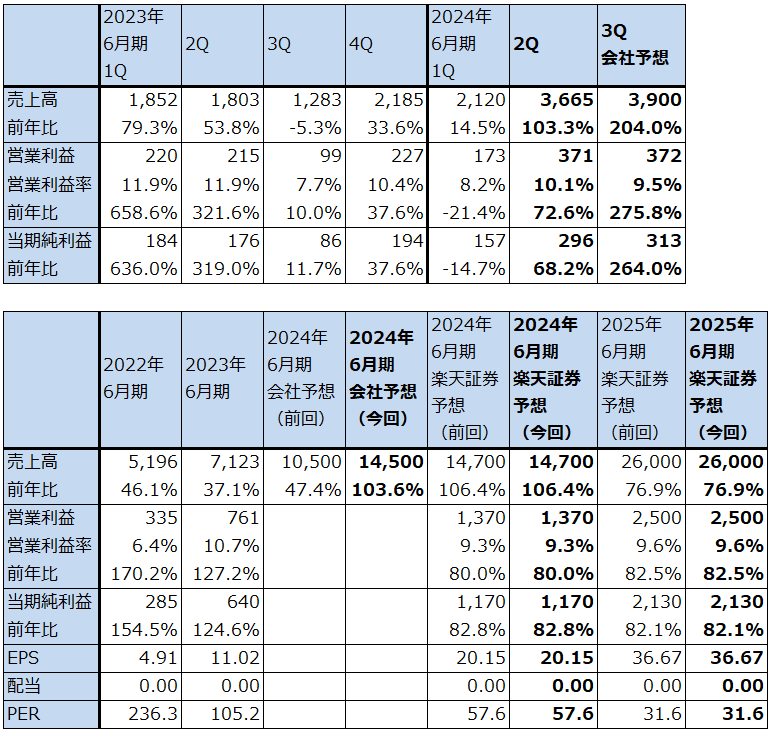

1.楽天証券業績予想は前回予想を維持する

今回も2024年6月期、2025年6月期の楽天証券業績予想は変更しません。ただし、2025年に本格出荷が予想されるエヌビディアの「B100」とその次の「X100」も需給ひっ迫が続く可能性があり、その場合、2026年6月期も60%以上の増収と営業利益率の緩やかな上昇が期待できる可能性があります。

また、デルの業績予想とスーパーマイクロを比較すると、スーパーマイクロのほうが成長率が高いにもかかわらず、営業利益の変化に対する予想PERが低いこと、即ち予想PEGが2024年6月期、2025年6月期ともに低く、スーパーマイクロの成長性が株価には十分織り込まれていないと思われます。

表7 スーパー・マイクロ・コンピューターの業績

時価総額 62,784百万ドル(2024年3月7日)

発行済株数 58.078百万株(完全希薄化後、Diluted)

発行済株数 54.135百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

注4:表中の会社予想(前回)は2024年6月期1Q決算時の会社側ガイダンス、会社予想(今回)は2024年6月期2Q決算時の会社側ガイダンス。

2.今後6~12カ月間の目標株価を前回の1,400ドルから1,900ドルに引き上げる

スーパー・マイクロ・コンピューターの今後6~12カ月間の目標株価を前回の1,400ドルから1,900ドルに引き上げます。

デルの今期2025年1月期の楽天証券予想営業増益率は22.8%、予想PERは21.0倍なので予想PEGは1に近くなっています。これに対して、スーパーマイクロの来期2025年6月期の予想PEGは0.38倍となります。デルはソリューション販売には強いがAIサーバーでは出遅れました。一方で、スーパーマイクロはAIサーバーで優位性を持っていますが、ソリューション販売では未知数です。このことを考慮し、スーパーマイクロの2025年6月期の想定PEGを0.6~0.7倍、想定PERを50~60倍として、目標株価を1,900ドルとしました。

標準的なPEGの水準を1倍としたときに、ソリューション販売が未知数であるスーパーマイクロの想定PEGは1よりも低くする(ディスカウントする)必要があると思われますが、AIサーバーの将来性を考慮すると、楽天証券が従来当てはめてきたものよりもディスカウント率をより小さくする必要があると考えました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、デル・テクノロジーズ(DELL、NYSE)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)