![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

これまでのあらすじ

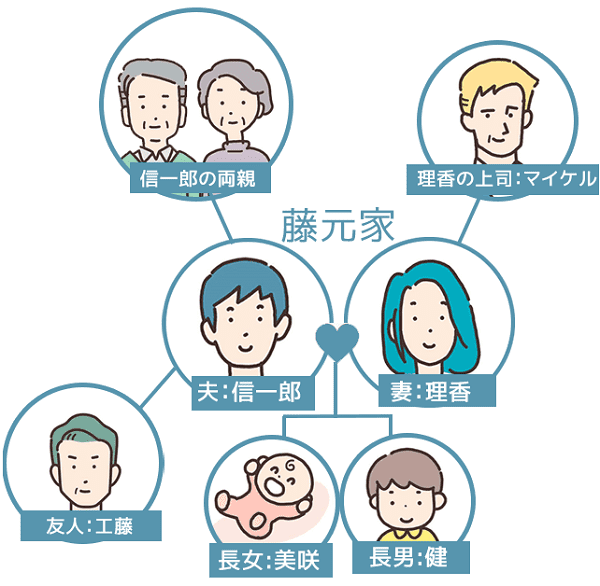

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。教育費はもちろん、自分たちの老後のことが気になり始めた二人は…。

40代は遅すぎない!老後まで20年以上あると考える

「FPさんと話したのか。それはよかったな」

信一郎のチェス友の工藤は、金融機関に勤めている、いわば信一郎の金融戦略の師匠だ。土曜の夜、食事がすんでから、待ち合わせたチェス用オンラインルームで久々の対戦を開始した。実力伯仲で長考が続く二人の話題は、最近では自然と金融相談に流れることが多い。

「うちの親がどんな老後対策をしてるのか、全く知らなかったんだけど、母親が案外しっかりしててびっくりしたよ。親父が50歳になったときに、ちゃっかりiDeCo(イデコ:個人型確定拠出年金)を始めてて。しかも、預貯金と同額くらいの国債をがっつり持ってることが分かって驚いた。ミーハーな人だけに、ああいう人は、流行りだすと情報を取り込むのが早いんだよな…」

ちびりちびりと焼酎のお湯割りをなめながら、信一郎が言う。

「親父さん、いくつだっけ」

「72歳」

「なるほど、iDeCoが始まったのが2001年だから、開始後2年目くらいか。お母さんやるじゃないか」

親父の役職定年が近づいてきて、給与が減っちゃうのを知って、ちょっと焦ったらしいんだよ、と信一郎がうなずく。

「遅すぎるとは思うんだけど、僕たち40代で気づいてよかった…って理香と話してたんだ」

「いや、定年までにまだ20年以上あるって強いぞ? 遅すぎることはない」

工藤の言葉に、信一郎は少しほっとして、さんざん悩んだ末にビショップを一手、進めた。

「あ、ちょっと待て」

工藤が焦りだす。

「待つから、もう一つ教えてくれよ。iDeCoっていつからもらうのが正解なんだ? おふくろたちは、もう受給を開始するつもりでいるらしいんだけど、早すぎないか? それ以前にiDeCoのメリットってなんだ?」

「うーむ。長考中に、二ついっぺんに聞くなよ」

工藤は腕組みをしてチェス盤をにらみながらうなった。

「一つ目の質問だけど、早い遅いは、お宅のご両親の蓄えやら、この後どれくらいゴージャスに過ごしたいかのレベル感によっても違ってくる。お母さんが受給開始するってことは、年金だけじゃ不安なのかもしれないな」

「いや、お袋はiDeCoで受給した金の一部を[新NISA(ニーサ:少額投資非課税制度)]につぎ込んで再投資するつもりらしいぞ」

「そりゃスゴイ! 攻めのスタンスだな」

工藤は次の手を考えるのも忘れて感心した。老後不安に陥りがちな60代が、そこまで果敢に攻めてくる姿勢はなかなかのものだ。

「そりゃ、誰か裏に軍師がいるな」

「軍師?」

「お母さん、FPとか証券会社の担当とか、金融のプロにプランニングのヒントをもらってるんじゃないか?」

確かに、母が一人で考え付くことではないかもしれない…と信一郎は感服すると同時に、不安が募る。

「大丈夫かな…。[ナントカ詐欺]に騙されてないかな」

「お前もまだまだ考え方が昭和だな…」

工藤はプッと噴き出した。

「この間、自分もFPさんと話して、開眼したんだろ? これからは、かかりつけの医者と同じ感覚で、一家に一人、キャッシュフローや資産の全貌が見えてるFPやアドバイザーがついててもいい時代だよ」

金融機関に勤めている自分で言うのもなんだけど、制度は難しいわ、手続きはややこしいわで、まだまだ投資や資産形成は、庶民が気軽にアレコレ試せるとはいいがたい環境だよ。

工藤は次の一手はあきらめたらしく、自分も水割りを作り始めた。

「この間のFPさんは、無料相談だったんだけど、ああいう人ってどんな風にお願いすればいいんだろう?」

「FPさんにもよるけど、年契約だったり、単発相談だったり、金額もさまざまで、いろいろなスタイルがあるよ。それより、お前が勤めてる会社に、FP相談ってないのか?」

会社に? と信一郎は首をかしげる。

「会社の福利厚生に、FP相談とかがある会社も少なくないぞ。まずはそこを調べてみたらどうだろう」

そんなものがあるのか! と信一郎は驚く。こちらももう、次の一手のことなど忘れているようだ。

「二つ目の質問に改めて答えるけど、iDeCoってのは、国民年金や厚生年金とは別に、自分で積み立てて投資するプライベートな年金制度のことだよ。公的年金と組み合わせることで、より豊かな老後生活を送れるようになる。一番大きなメリットが[節税]だ」

工藤はオンラインでチャットを送ってきた。

|

「無敵じゃないか…」

信一郎はびっくりしてチャットの文字を眺めた。そんな奥の手があるならば、なぜもっと早く、ブームにならなかったのだろう?

「一番大きなデメリットが、60歳になるまで、投資で運用したお金を引き出せないっていうルールがあることかな」

「ええ?!」

工藤の言葉に信一郎は驚いて言葉を返す。

「60歳になるまでに、お金が必要になったらどうするんだ?」

「一定の条件を満たせば解約もできるけど、基本は長期で老後に備えてほしい、っていう意図のもとに始まった制度だから、現金化できるのは60歳になってから、っていうルールなんだ」

「60歳まで引き出せない!iDeCoのメリットデメリット<5-3>夫婦、老後を考える」

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)