![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。自分たちの老後に役立ちそうなiDeCo(イデコ:個人型確定拠出年金)が気になり始めた信一郎は、金融に詳しい友人工藤に説明を求めるが…。

60歳まで引き出せない!イデコのメリットデメリット

「一番大きなデメリットが、60歳になるまで、投資で運用したお金を引き出せないっていうルールがあることかな」

工藤の言葉に信一郎は驚いて言葉を返す。

「え、60歳になるまでに、お金が必要になったらどうするんだ?」

「一定の条件を満たせば解約もできるけど、基本は長期で老後に備えてほしい、っていう意図のもとに始まった制度だから、現金化できるのは60歳になってから、っていうルールなんだ」

「なるほど…」

信一郎は納得した。よほどしっかり計画しないと、加入するのを戸惑うルールではある。ただ、少額ずつなら使い込み防止として役にたちそうだ。

「信一郎みたいな会社員だと、毎月の最大上限が2万3,000円だから、そんなに心配することないんだけどな」

上限額が自分の小遣い程度と知って、信一郎はますます興味がわいてきた。NISA (ニーサ:少額投資非課税制度)もいい制度だと思ったが、自分をうまく制御できる自信がない信一郎や、たまにタガが外れて、子供服などを爆買いする傾向がある理香にとっては、iDeCoのほうが向いていたのではないかと思ったのだ。

「それに、iDeCoは受けとるときも控除が適用されるのもメリットの一つだよ」と工藤は続けた。全額を「一時金」として受け取ることもできるし、年金のように分割で受け取ることもできる。受給タイミングや受け取り方を選ぶことができるのもメリットの一つなのだ、と工藤は信一郎の反応を見ながら話を続けた。このあたりは制度も複雑で説明がしづらい。信一郎はなんとかついてきているようだ。

「そんないい制度なのに、なんで普及しないんだ?」

「制度が難しくて、なかなか浸透しないってのが事実かな。あと、手続きが面倒で、完了するまで半年くらいかかるんだよな…。加入してしまえば自動的に積み立てが進んで、ほったらかしにできるから楽なんだけど」

金融業界に勤める者として、複雑な思いがあるらしい。この制度、もっとみんなに知ってほしいよ…、と工藤は文句をこぼした。

「それに、企業が掛金を拠出してくれて、従業員が運用する[企業型DC]っていう制度もあるんだ。信一郎が勤めてる会社がその[企業型DC]をやってるかどうか、確かめてみるのが先決かもな」

もし企業型DCを選択できるようなら、手続きも会社がやってくれるし、給与天引きですむから楽だぞ。

工藤はそう続けた。

昨今、iDeCoはどんどん制度が改正されて、高齢者でも加入しやすくなっているという。長寿大国日本では、70歳以降の人生プランも重視すべきな時代となっているため、需給時期を柔軟に選ぶことができるのは大歓迎だ。

また、2022年10月以降は、これまでは加入資格がなかった、企業型DCにすでに加入している人でも、別途、個人でiDeCoに加入できるようになったという。節税しながら老後をダブルで備えることができるようになり、人生100年時代をサポートしてくれる環境が整いつつあるのだ、と工藤は、合間合間で参照先URLをチャットしてくれながら説明してくれた。

毎度毎度ありがたい、と信一郎は思う。恩に着て、次の一手のことは忘れてやることにして、信一郎は工藤とよもやま話に移行し、夜は更けていった。

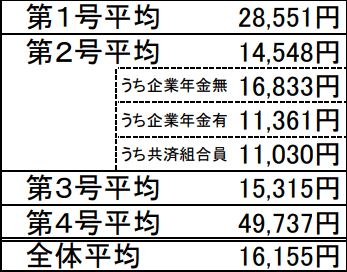

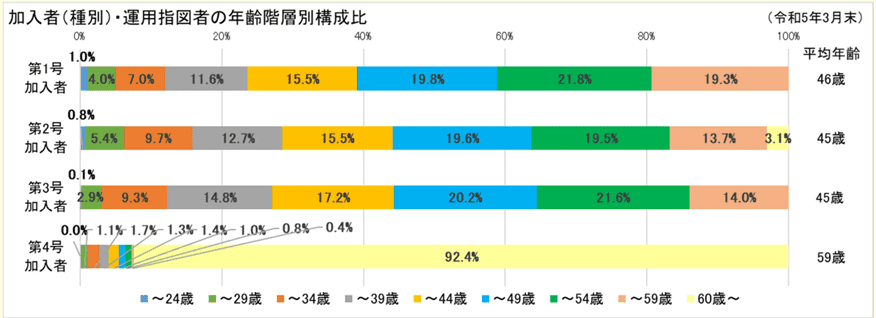

iDeCoの平均掛け金額

第2号加入者:会社員・公務員

第3号加入者:専業主婦等

第4号加入者:「国民年金に任意加入している60歳以上65歳未満の方」と「国民年金に任意加入している海外居住の方」

iDeCoの加入者平均年齢

「勤務先の福利厚生を確かめてみた<5-4>夫婦、老後を考える」

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)