![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

これまでのあらすじ

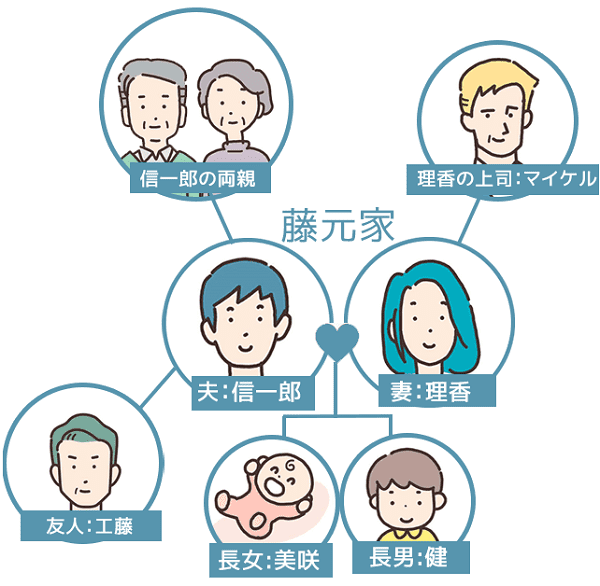

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。教育費はもちろん、自分たちの老後のことが気になり始めた二人は…。

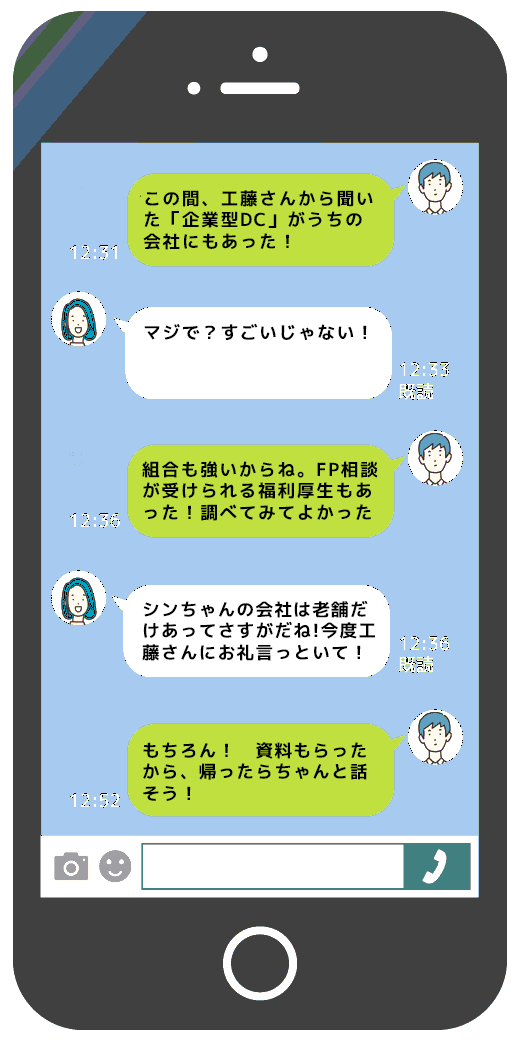

勤務先の福利厚生を確かめてみた

次の金曜のマネー会議を待てず、ランチタイムに信一郎は理香にメッセージを送った。

信一郎が勤務する会社の人事総務に問い合わせたところ、顔見知りの総務の男性が「お?」という顔で対応してくれたのだ。

「最近、この問い合わせ多いんですよ」

「そうなんですか?」

「ええ。2024年にNISA(ニーサ:少額投資非課税制度)が制度拡充したのを機会に、iDeCo(イデコ:個人型確定拠出年金)や企業型DCにも注目が集まってるらしいですね」

個人でiDeCoはされていませんね? と念を押され、信一郎はうなずいた。すでに個人でiDeCoを始めている人は、iDeCoと企業型DCを併用するか、今までのiDeCoを企業型DCに移換するかが選べるらしい。それによって手続きや必要な書類が異なるとのことで、信一郎は「iDeCo自体初めてで、いったんは企業型DCだけでいくつもりである」ことを伝えた。

「今までも、何度も社内の共有会で案内してたんですけどね。なかなか利用者が増えなくて…」

人事総務担当者は、そうこぼしながら必要な書類をまとめ、今後の流れを説明してくれた。書類に記入して提出すれば、後は人事総務が手続きをまとめてやってくれるらしい。

「人事総務ができるのは口座開設して引き落とし処理までなので、投資する商品は自分で選んで運用してくださいね。ちょっと手続きに時間がかかりますが、口座の開設準備が整ったら連絡します」

「お願いします!」

企業型DCの手数料は、基本的に福利厚生の一環として企業が負担してくれる点も大きい。昨夜の工藤との会話で、そういったメリットを聞いた後であるため、信一郎は安心して加入の手続きを進めることにした。

「…そうなると、NISAでの投資額は減らしたほうがいいのかな…」

iDeCoや企業型DCは、60歳をすぎないと現金化できないというデメリットがある、と昨夜、工藤は教えてくれた。

老後の備えとしては万全だが、健が中学に合格できた場合に備えて、簡単に現金化できるNISAとの比率も考えておかなければならない。この点については次の金曜の「マネー会議」で理香とすり合わせよう。そしてなにより、めんどくさがりの理香を説得して、iDeCo口座の開設を勧めよう、と信一郎は仕事に戻った。

「iDeCoとNISA、どっちを優先する?<5-5>夫婦、老後を考える」

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)