![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

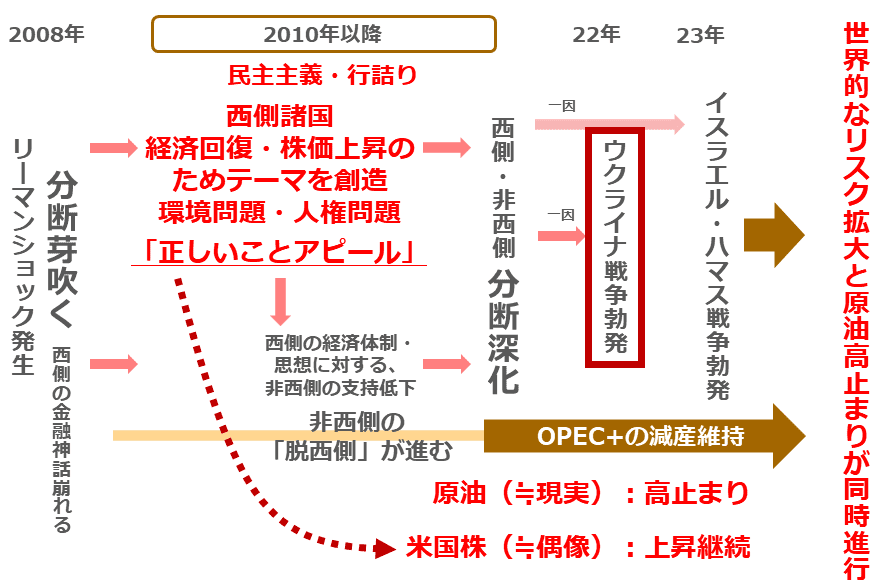

分断起因の産油国減産が原油相場を支える

では長期視点の西側と非西側の分断はどこから来たのでしょうか。筆者はリーマンショック後の西側の対応が、現在の分断を生んだ直接的な原因であると考えています。西側は同ショック後、経済回復・株価上昇を企図し、「環境問題」を提唱して脱炭素を進め、「人権問題」を提唱して問題を抱えた国、地域、企業との取引を止めることを推奨し始めました。

確かに、この二つの問題を解決するための行動は、西側の経済を立て直すこと、株価を上昇させることに大きな貢献をしました。先述のESGを投資基準として資金集めに成功したことは、その一例です。

ですが、西側のこうした行動が、非西側との分断を深めてしまったことも事実です。そうでなければ、先ほどの自由民主主義指数が分断を示すことはなかったでしょう。西側が二つの問題解決に本格的に取り組み始めたのも、自由民主主義指数が世界分断を示し始めたのも、同じ2010年ごろです。

以下のように、2010年ごろを機に西側と非西側の分断が深まったことを機に、いよいよ2017年からOPECプラス(石油輸出国機構プラス)の原油の減産が始まりました。そして分断が加速したことがウクライナ戦争勃発のきっかけの一つになりました。

図:リーマンショック起点の世界的なリスク拡大と原油高止まりの同時進行(筆者イメージ)

そう考えると、OPECプラスの減産は大きな流れの中で行われていることになります。原油相場を支えたいという単純な理由だけではなく、分断の時代を生き抜く術(すべ)、という意味があるといえます。根深い長期視点の動機に支えられている減産が簡単に終わるとは考えにくいでしょう。

少なくとも、長期視点の西側と非西側の分断が解消するまで(自由民主主義指数の動きが逆転するまで)は、長期間にわたり続く可能性があると筆者はみています。

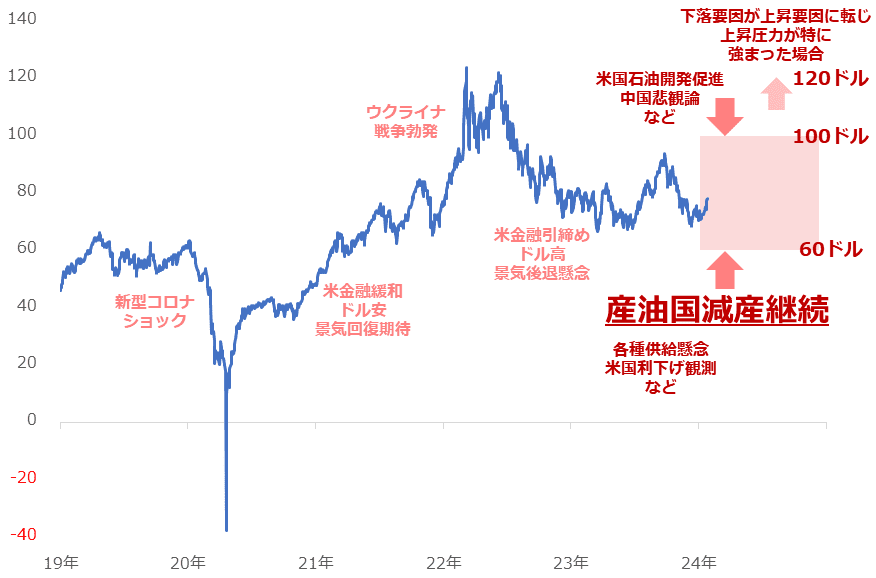

以下の通り、原油相場は2023年春の下落を経ても長期視点では高止まりしています。原油価格を支えているのは、重くて深い、分断の上にある原油の減産なのだと考えます。まだまだ、高インフレ長期化を念頭においた戦略が必要なのだと思います。

図:NY原油先物(日足 終値)

[参考]エネルギー関連の投資商品例

国内株式(新NISA(ニーサ:少額投資非課税制度)成長投資枠活用可)

国内ETF・ETN(新NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(新NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(新NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン原子力エネルギーETF

投資信託(新NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)