![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「最高値に急接近の日経平均やや過熱?外国人が日本の構造改革に期待」

日経平均一時3万8,865円

2月16日の日経平均株価は一時3万8,865円をつけ、史上最高値(1989年12月29日の3万8,915円)に急接近しました。終値は、前日比329円(0.86%)高の3万8,487円でした。日本の構造改革を評価した、外国人投資家の買いが続いていると考えられます。

私は、日本株は現水準でなお割安で、長期的な上昇余地は大きいと判断しています。しばらく、現値近くで値固めした後、最高値を超えてさらに上値を目指すと予想しています。

日経平均の2024年末予想を4万円に引き上げ

これまで日経平均の予想として、2024年末に3万7,000円、2025年に4万円とお話ししてきましたが、今回、予想を引き上げます。

2024年末に4万円、2025年末に4万3,000円まで上昇と予想

日本株に対する基本的な見方は何も変わっていません。日本株は割安で、2~4年かけて見直されて大きく上昇すると考えていましたが、それが前倒しで起こっていると考えています。

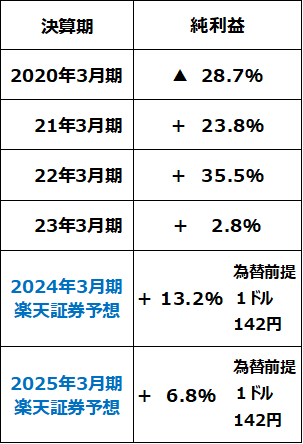

企業業績は好調です。ちょうど、10-12月期決算(2024年3月期の第3四半期決算)の発表が出そろったところですが、円安・米景気好調の恩恵から、通期の業績見通しを上方修正する企業が多数出ています。これを受けて、楽天証券経済研究所では、東証プライム主要841社の2024年3月期連結純利益の見通しを、前期比11.3%増益から、13.2%増益見通しに上方修正しました。

<東証プライム3月期決算主要841社の連結純利益(前期比%)>

日本の株価だけでなく、物価も賃金も地価も割安に

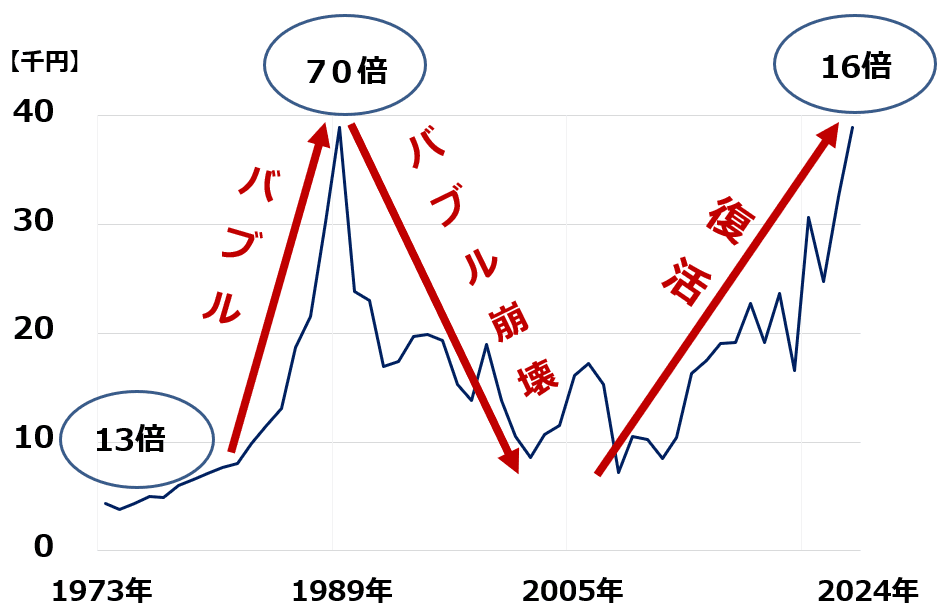

日本株がバブル相場だった1989年と今では、日本企業の財務内容・収益力・ビジネスモデル・ガバナンスがまったく異なります。日本株のPER(株価収益率)・PBR(株価純資産倍率)は当時に比べて低く、配当利回りは高くなりました。日本株は当時と比べて、格段に割安になったと判断しています。

<日経平均(年次推移)と東京証券取引所のPER:1973~2024年(2月)>

1989年当時、日本の株価・地価・物価・賃金は、国際的に比較して極めて「高い」水準にありました。東京の生活費は世界一高く、日本人の賃金は国際比較で極めて高いといわれていました。株価も不動産も、PERやイールドで説明できない高値にありました。

今は、その逆です。株価・地価・物価・賃金は、国際的に比較して「割安」になりました。割安な株価と、経営改革が評価されて、日経平均は4万円に向けて上昇が続くと予想しています。

1973年まで戻ると、日経平均は5,000円前後でした。東証一部のPERは約13倍でした。この時の日本株は「割安」でした。

ところが、その後、日経平均はどんどん上がり続け、1989年(平成元年)末には3万8,915円の史上最高値をつけました。この時、東証一部のPERは約70倍まで上昇し、10~20倍が妥当と考える世界の常識をはるかに超えた「バブル」となりました。

バブルは、平成に入ってから崩壊しました(1989年=平成元年)。ただし、「平成の構造改革」で復活した日本株は2009年以降、再び、上昇トレンドに戻りました。今、東証プライム市場の予想PERは約16倍に低下し、再び割安になったと判断しています。

日本企業の構造改革に、外国人投資家が期待

1月に日本株を大量に買ってきた外国人ですが、1月末にかけて、いったん買いの勢いは低下していました。それが、また第2弾の買いが出てきている可能性があります。第2弾の買いにつながった要因として、3つ考えられます。

【1】持ち合い解消売り・自社株買い増加の期待

【2】円安、一時1ドル150円

【3】中国株から日本株へ投資シフト

【1】持ち合い解消売り・自社株買い増加の期待

金融庁は大手損保4社に業務改善計画の提出を命じており、その中で政策保有株の削減計画を求めています。これを受けて、損保ジャパンなどが政策保有株の売却を加速する方針を表明しています。

この構造改革への期待が、外国人投資家の買いにつながったと推定されます。日経平均の上昇をけん引しているのは、外国人投資家の買いですが、その外国人から見て、日本企業のガバナンス改革の成否は重要です。

日本の上場企業は幅広く株式持ち合いをしています。もし、事業上のつながりが小さい持ち合い株式を全て売却して、その売却代金を使って自社株買いを行えば、私の試算では、日本企業のEPS(1株当たり利益)は約34%上昇します。全て売却することはあり得ませんが、売却が進む兆しが出ていることには、注目が集まっています。

もともと、東京証券取引所が、PBR1倍割れ企業に対して「株主価値の改善策の開示と実施」を求めていることが、注目されていました。今回、損保に対する金融庁の指示が出たことで、改革が加速する期待につながりました。

【2】円安、一時1ドル150円

円安が進むほど、ドル建てで投資する外国人にとって、日本株を安く買えることになります。1ドル150円を一時つけたことが、買い加速につながっている可能性があります。

ただし、為替については注意が必要です。年後半、日本銀行がマイナス金利を解除、FRB(米連邦準備制度理事会)が利下げすると、円高に反転する可能性もあるからです。

【3】中国株から日本株へ投資シフト

欧米の年金基金の一部で、アジア株での組み入れを中国から日本に少しシフトする動きが出ていると推定されます。

日経平均の上昇ピッチが速すぎることには注意も必要です。13週移動平均線から上方乖離(かいり)率が10%を超えており、短期的なスピード調整が起こる可能性はあります。ただ、短期的な調整はあっても、長期的な上昇余地は大きいと考えています。時間分散しながら、割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると判断しています。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)