![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

世間は、自分を大切にし、自分に誇りをもつような頼もしい人間を大切にする

What a Fool Believes

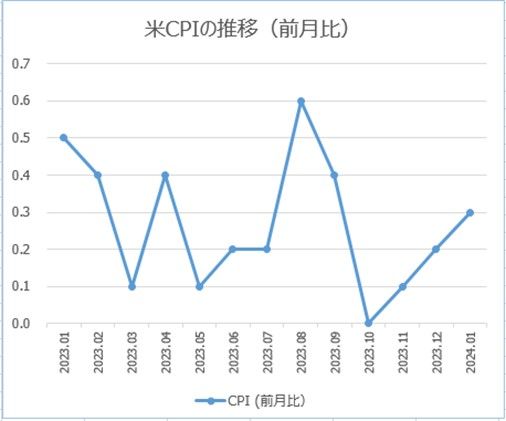

マーケットは1年以上も前から、「米国は3カ月後に景気後退に入るから、FRBは利下げをするだろう」という予想を言い続けてきた。ところが実際にはそのような景気後退のサインはどこにも見当たらない。それどころか、米国経済はソフトランディング(景気減速)を回避して、「ノーランディング」を実現する公算が大きいとさえ言われている。

パウエルFRB(米連邦準備制度理事会)議長は、FRBが利下げを判断するためには、インフレ率低下や経済成長鈍化を示す確かなデータが必要だと強調する。しかし、インフレ率低下の大部分は、エネルギーや商品価格の下落による一時的なものであり、FRBの政策と関係のないところで起きているのが事実だ。

米国の製造業は1月に2.3万人、過去3カ月では5.6万人と、積極的に雇用を増やしている。製造業不況は底を打ち米国経済は活気を取り戻しつつある。つまり成長鈍化を目的とした利上げは、ほとんど効果がなかったことになる。

1月の米雇用統計では、非農業部門の雇用者数が予想を上回って増加し、平均時給も高くなった。重要なのはフローよりもストックだ。雇用者数の増加数(フロー)が今後鈍化することがあっても、コロナ前に比べて雇用者が400万人以上増えて蓄積(ストック)されたお金と消費力を考慮する必要がある。

FRB内部では、再び中立金利の水準が議論となり始めたようだ。中立金利(経済が過熱も冷えすぎてもいない、過大な失業もインフレも共に抑制されている状態の実質金利)が、現在推計されている2.5%から2015年当時の3.50-3.75%まで高い水準に戻っているとするならば、現在の金利水準は、景気抑制的ところか、まだ景気刺激的水準にとどまっている可能性がある。これらのことを考えると、FRBは利下げを急ぐ必要は全くない、という結論になるだろう。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)