![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

まだ持っていないものについて考えるよりも、いま持っているものが無かったらどれほど困っていたかについて考えた方がいい

Don't Bring Me Down

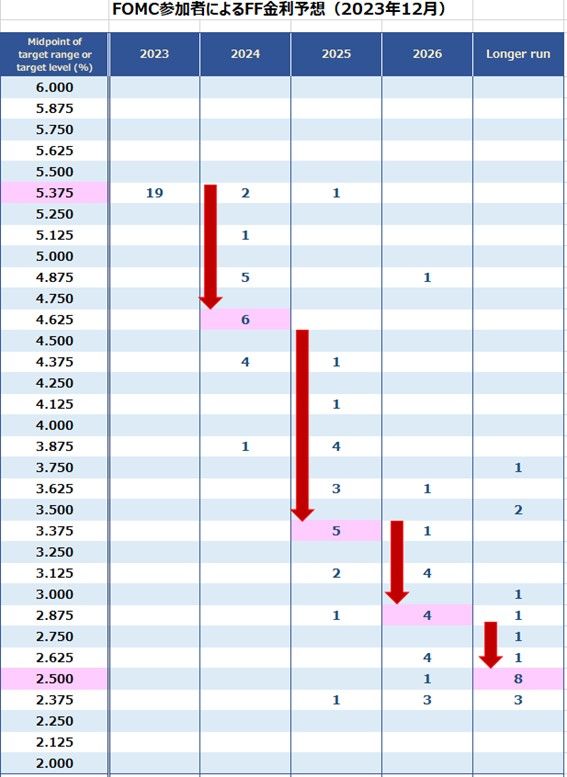

FOMC(米連邦公開市場委員会)は1月30-31日に開催した定例会合で、政策金利であるFF金利を5.25%から5.50%のレンジに据え置いた。決定は全会一致。FOMCは昨年7月の利上げを最後に、4会合連続で金利を据え置いた。

FOMCは、目標達成に向けて雇用とインフレのリスクは「バランス良く移行している」として、利下げする環境が整いつつあることを示唆した。ただし、パウエルFRB(米連邦準備制度理事会)議長は、利下げを決定する前に「インフレ率が目標の2%に戻ることを確信する必要がある」としたうえで、「3月までに利下げを確信するレベルに達する可能性は低い」との考えを示している。

ウォラーFRB理事も、「インフレが再上昇しなければ、FRBは今年中に利下げを行う可能性がある」との見通しを示しながらも、3月利下げは時期尚早との意見だ。ウォラー理事は、それまで中立からややタカ派寄りだったパウエルFRB議長の考えを利下げ支持に変えさせた人物でFRB内のインフルエンサーとも噂されている。そのウォラー氏が利下げに対してやや距離を置いたことは FRBが利下げにやや慎重になったと考えてよいだろう。

今年の利下げは確実としても、その明確な開始時期は示されていない。金融政策決定プロセスにおいて経済データを重視すると表明しているFRBは、インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、利下げ時期を遅らせる可能性が高い。今月発表された米雇用統計の非農業部門雇用者数は、1月の増加数としては過去17年間で2番目の大きさとなった。これはFRBの引締めが、むしろまだ「足りない」ことを示している。

12月FOMCのドットチャートで示された、今年の利下げは3回、合計0.75%の利下げだ。ウォラー理事もこの予想を支持しているようだ。一方金利市場の予想は今年6回、合計1.5%利下げだ。今年あと7回開催されるFOMCで6回利下げを実施するためには、遅くとも5月、余裕を持つなら3月からスタートしなければならない。これが3月利下げの根拠になっていた。しかしドットチャートの3回の利下げであれば、9月まで時間の余裕がある。

FRBはインフレを低下させると同時に米国経済のハードランディングを回避して、ソフトランディングへと誘導することを目標としている。ソフトランディングに必要なのは、景気刺激策ではなく安定した実質金利である。そう考えると、マーケットの利下げ期待は行き過ぎ感があったことは否定できない。

しかし、昨年9月時点でFOMCメンバーは、2024年の利下げ幅をわずか0.25%と予想し、「再利上げ」の可能性をより熱心に議論していた。それからたった3カ月で利下げ予想は0.75%まで拡大したのだ。今後の経済データ次第では、再度方針転換が起きる可能性があるだろう。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)