![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

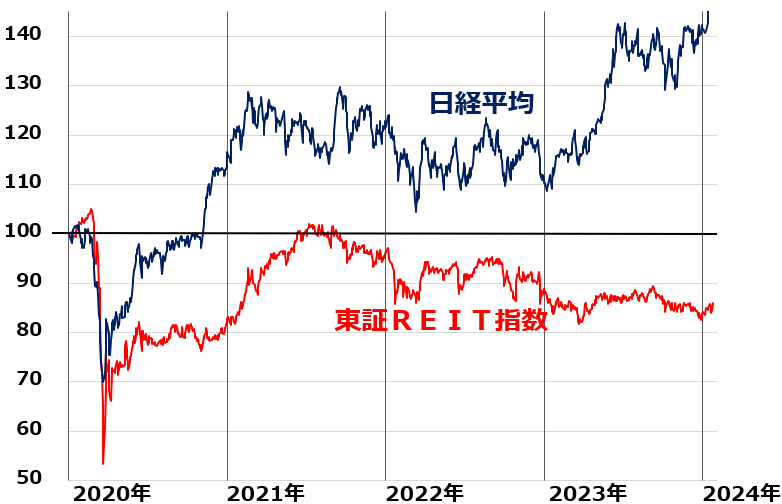

コロナショックでREITが日経平均よりも大きく下落

J-REITの平均分配金利回りは今、約4.3%です。長期投資するのに、魅力的な水準です。ただし、J-REITに分散投資しても、国内債券の代替にはなりません。

国内債券の一番大切な役割は、株が暴落した時に、値を保つことです。ところが、コロナショックでは、J-REITに投資していても、リスク分散効果はありませんでした。以下のグラフをご覧いただくと分かる通り、コロナショックが起こった時、東証REIT指数も日経平均株価も急落しました。しかも、東証REIT指数の下げは、日経平均よりも大きかったのです。

<東証REIT指数と日経平均比較:2019年末~2024年1月22日>

利回り商品であるはずのREITがなぜ、こんなに大きく下がってしまったのでしょう。コロナ禍では確かにホテルREITや流通(小売)REITが大きなダメージを受けました。ただし、REITの大半を占めるオフィスREITが受けたダメージは軽微でした。

レジデンシャルREITはほとんどダメージがありませんでした。物流REITはコロナ禍による無店舗販売拡大で、業績がますます好調に推移しました。

ただし、コロナ禍が始まった直後には、そういうことは分かりませんでした。国内の不動産全般が深刻なダメージを受けるイメージが広がり、REITは急落しました。

コロナショックが起こると同時に、REITを一斉に売ったのは、主に国内の金融機関でした。金融危機が起こりそうになると、金融機関はリスク資産を減らして流動性を確保しようとします。ただし、流動性の低い不動産を急に売ることはできません。

そこで、売ろうと思えば売ることができるJ-REITを、不動産を売る代わりに一斉に売ってきたと考えられます。結果として、J-REITはコロナショックで株以上に下落し、債券代替としての役割をまったく果たしませんでした。

いろいろ特殊事情が重なって、REITは急落しました。平常時では、利回り商品として、株とは反対の動きをすることが多いのですが、非常時には株と同じく急落することもあります。そういう、債券と株の中間的性格を持った運用資産として、理解する必要があります。

J-REITの活用方法

株が暴落する時にいっしょに暴落してきた過去を見ると、J-REITを国内債券の代替にはできません。ポートフォリオでは、国内株式と国内債券の中間的性格を持つ資産としてリスク管理していくことが必要でしょう。平均分配金利回り4.3%は、長期金利(0.66%)や東証プライム上場企業の平均配当利回り(2.1%)に比べて利回りが魅力的です。

普通の金融環境では、株と逆の動きをすることがあります。債券のように動くこともあるし、株のように動くこともある資産として、ポートフォリオに一定比率組み込んでいくことで、長期的な利回りの安定化に寄与すると思います。

▼著者おすすめのバックナンバー

2023年11月21日:新NISAでJ-REIT!平均分配金利回り4.2%(窪田真之)

2020年4月23日:コロナ・ショックで急落したJ-REIT(ジェイリ-ト)、平均分配金利回り5%。「買い場」と判断

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)