![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)

TSMC

1.2023年12月期4Qは0.0%増収、19.9%営業減益

TSMCの2023年12月期4Q(2023年10-12月期、以下前4Q)は、売上高6,255.29億台湾ドル(前年比0.0%増)、営業利益2,602.05億ドル(同19.9%減)となりました。

売上高は過去最高だった2022年12月期4Qと並ぶ水準になりました。スマートフォン向け、パソコン向け、サーバー向けCPU等の在庫調整が激しかった前2Qが売上高の大底となり、前3Q、前4Qと売上高は回復しました。

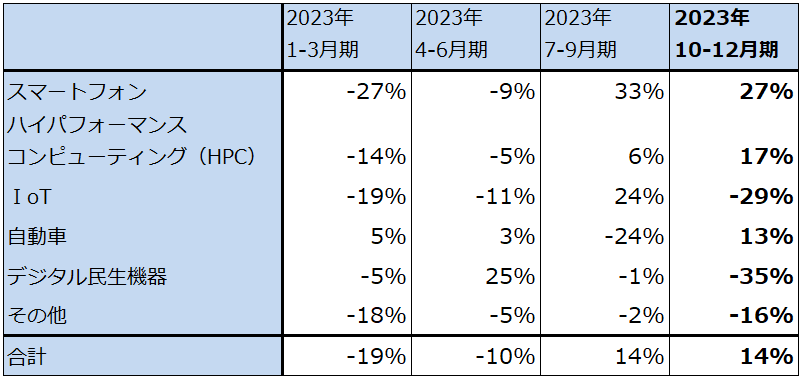

分野別売上高の前期比(前四半期比)を見ると(表2)、スマートフォン向け、HPC向けが前3Qからそれまでの前四半期比減収トレンドが終わって増収に転じています。スマートフォン向けは、2023年9月発売のアップルの「iPhone15シリーズ」の上位機種「Pro」「ProMax」(最新の3ナノチップセットを搭載)の寄与が大きかったと思われます。HPC向けは、AI半導体(エヌビディアの「H100」はTSMC4ナノ、AMDの「MI300シリーズ」はTSMC6/5ナノで生産)が寄与したと思われます。HPC向けの中のパソコン向けでは、AMD向けのほか、アップル向け(3ナノチップセット「M3」搭載Macを2023年11月発売)、インテル向け(インテルが2023年12月に発売した新型CPU「Core Ultra」(開発名「メテオレイク」)は4つのチップレットのうち3つがTSMC製)が寄与、サーバー用CPUもAMD向けが寄与したと思われます。

一方で、前4Qの売上総利益率は53.0%、営業利益率は41.6%となり、過去最高業績だった2022年12月期4Qの同62.2%、52.0%から大きく低下しました。顧客の在庫調整に伴うTSMC全体の設備稼働率の低下、減価償却費の増加(2022年12月期4Q1,075.82億台湾ドル→2023年12月期4Q1,506.48億台湾ドル)、研究開発費の増加(同445.87億台湾ドル→504.10億台湾ドル)等が響きました。このため、2023年12月期4Qは19.9%営業減益となりました。

この結果、2023年12月期通期は、売上高2兆1,617億台湾ドル(前年比4.5%減)、営業利益9,215億台湾ドル(同17.8%減)となりました。

表1 TSMCの業績

株価(NYSE ADR) 113.03USドル(2024年1月18日)

時価総額 586,151百万USドル(2024年1月18日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.0316USドル(2024年1月19日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

表2 TSMCの分野別売上高前期比と売上構成比

TSMCの分野別売上高前期比

TSMCの分野別売上構成比

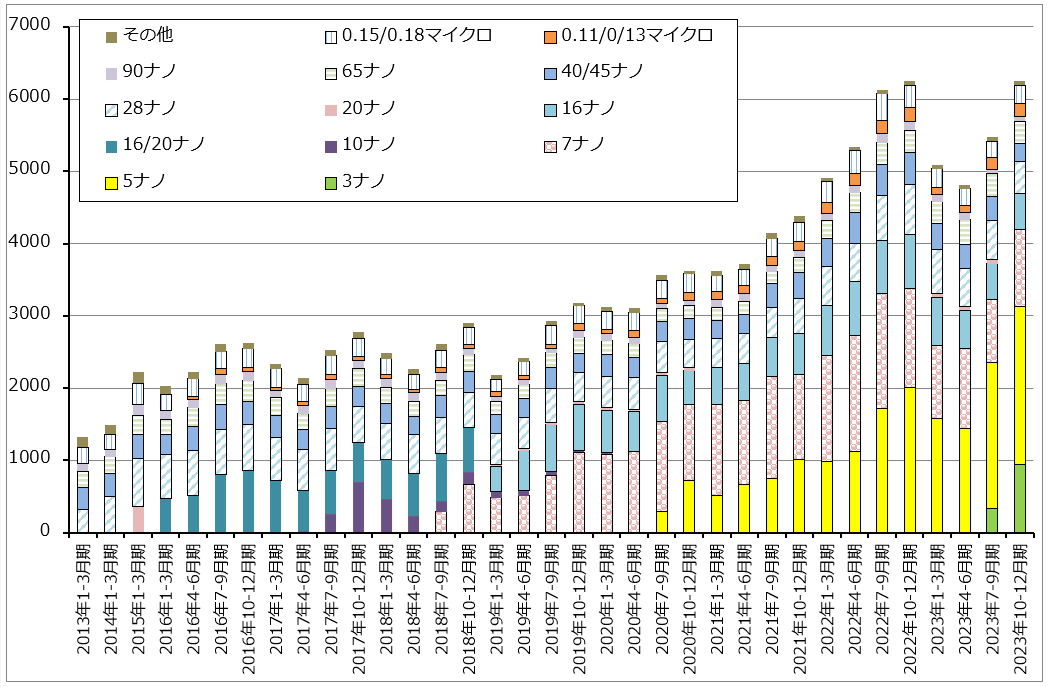

2.3ナノ半導体が大幅増加

テクノロジー別に見ると(グラフ1)、前4Qは3ナノ半導体が大幅に増加しました。3ナノは前3Qの売上構成比6%(328.0億台湾ドル、楽天証券計算、以下同様)から前4Qは同15%(938.3億台湾ドル)へ増加しましたが、これはアップルの「iPhone15」シリーズの上位機種「Pro」「ProMax」向けの寄与が大きかったと思われます。

また、5ナノ(4ナノを含む)は同37%→35%(2,022.9億台湾ドル→2,189.4億台湾ドル)と堅調でした。この中にエヌビディアのAI半導体とAMDの最新型パソコン用、サーバー用CPUが含まれることを考えると、この伸びは物足りない感はありますが、AI半導体に必ず付属する特殊メモリであるHBMの増産が前3Q、前4QはDRAM大手メーカーの中で十分でなかったためと思われます。AI半導体と最先端のパソコン用、サーバー用CPUは2024年12月期に大きく増加すると思われます。

ウェハ出荷枚数(300ミリウェハ換算)は、前3Q290.2万枚で底打ちし、前4Qは295.7万枚と小幅ながら増加しました。ウェハ1枚当たり売上高は前3Q18.8万台湾ドルから前4Q21.2万台湾ドルに増加しました。単価が高い3ナノ半導体とAI半導体の寄与が出ていると思われます。

ウェハ1枚当たり売上高の上昇は当面続くと思われますが、コスト増加が一巡した後は、ウェハ1枚当たり売上高の上昇が営業利益の増加に寄与すると思われます。

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

3.会社側は2024年12月期はUSドルベースで20%台前半から半ばの増収を見込む

1)2024年12月期1Q営業利益は前年比横ばいへ

会社側では2024年12月期は健全な成長の年になるとしています。会社側の2024年12月期1Qガイダンスは、売上高180~188億USドル、為替レートの前提は1USドル=31.1台湾ドル、売上総利益率52~54%、営業利益率40~42%です。

これをもとに会社側ガイダンスのレンジ平均値を計算すると、今1Qは売上高5,723億台湾ドル(前年比12.5%増)、営業利益2,348億台湾ドル(同1.5%増)となる見込みです。

会社側によれば、今1Qは前4Q比でAI半導体が増加するものの、季節的にスマートフォン向けが減少するため、前年比では二桁増収となりますが、前4Q比では減収となる見込みです。主に3ナノ生産能力を増強することによって年間の減価償却費が前年比30%近く増加する見込みであること、今1Qは再び稼働率が低下することから、営業利益は前年比横ばい、前4Q比減益になると予想されます。

ただし、2024年12月期通期では、会社側はUSドルベースで20%前半から半ばの増収を予想しています。3ナノ半導体の需要が強く、会社側では今期は前年比3倍以上の伸びを予想しています(2023年12月期3ナノ構成比6%から計算すると、3ナノ半導体売上高は2023年12月期1,297億台湾ドル→2024年12月期予想3,900億台湾ドル以上)。スマートフォン向けだけでなく、パソコン用、サーバー用CPU、AI半導体の3ナノ化が予想されます。AI半導体も大幅に増えると予想されます。

一方で会社側は、まだ十分採算が上がっていない3ナノ半導体の売上構成比が上昇すること、5ナノ設備の一部を3ナノに転換するときにコストが発生することによって、主に今下期(2024年12月期3Q、4Q)に、売上総利益率が低下する要因が発生するとしています。前述のように年間で減価償却費が30%近く増えること、研究開発費が増加すると思われることも負担になると思われます。

ただし、全体の稼働率が上昇すること、AI半導体の利益寄与が見込まれることなどのプラス要因も予想されます。

2)2024年12月期、2025年12月期は3ナノ半導体、AI半導体が成長ドライバーに

楽天証券ではTSMCを取り巻く状況を総合的に分析し、2024年12月期を売上高2兆6,700億台湾ドル(前年比23.5%増)、営業利益1兆1,200億台湾ドル(同21.5%増)、2025年12月期を売上高3兆2,600億台湾ドル(同22.1%増)、営業利益1兆4,600億台湾ドル(同30.4%増)と予想します。

今期2024年12月期は、売上高は本格的に拡大すると予想されますが、前述したように3ナノ半導体の増産に伴うコスト増加等が予想されるため、営業利益率は前期に比べやや低下する可能性があると思われます。

ただし、来期2025年12月期になれば、2025年後半に量産開始が予想される2ナノに対する投資負担が発生すると予想されるものの、3ナノ半導体、AI半導体の採算向上が期待できるため、営業利益率が上昇すると予想されます。

また会社側によれば、TSMCはAIを使った業務効率向上で実績を上げていますが、今後もAIを使った業務効率向上に期待しています。

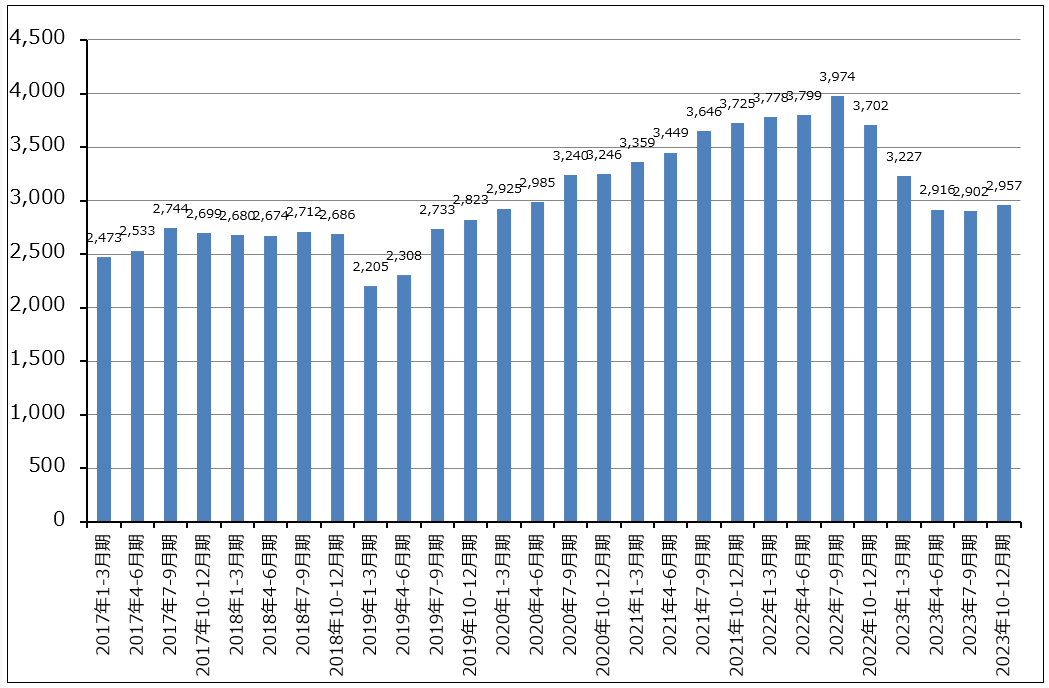

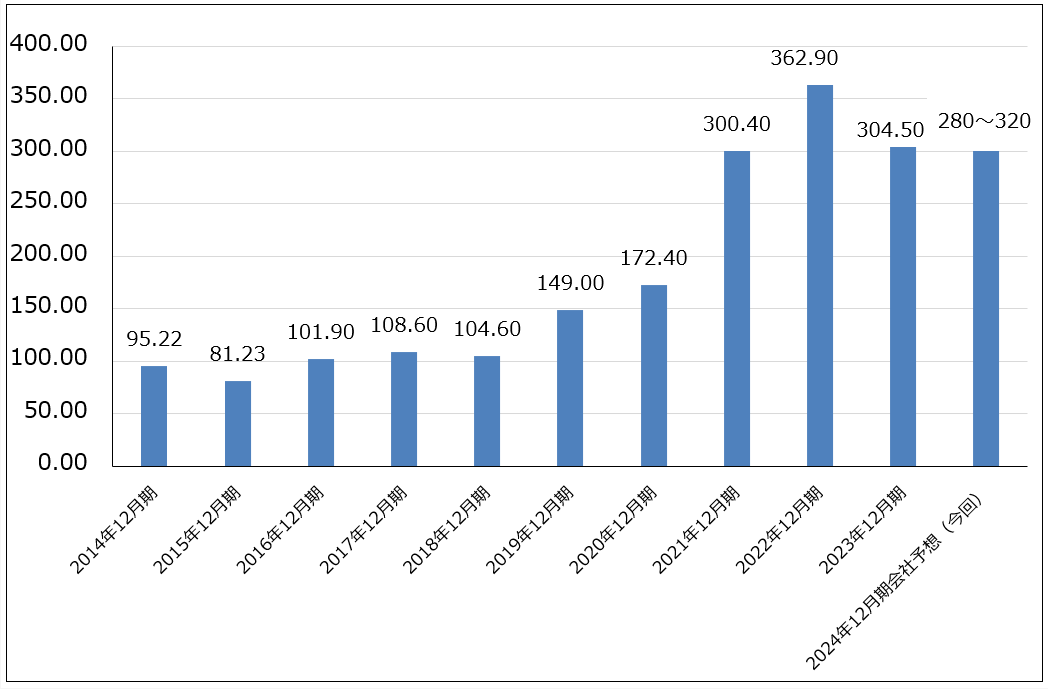

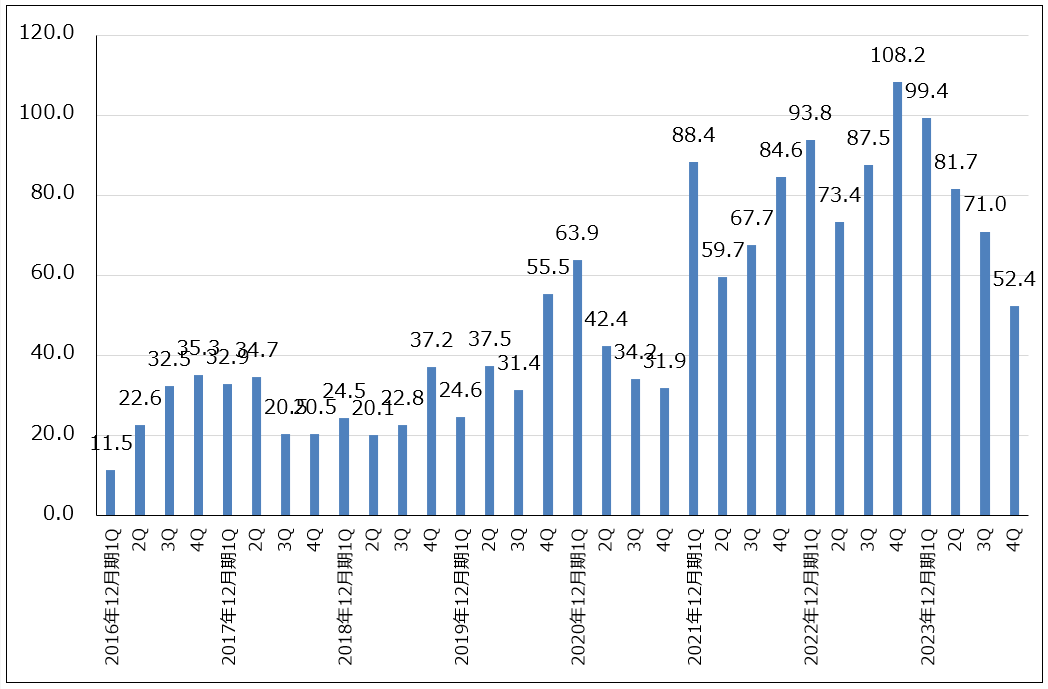

4.2024年12月期の設備投資は280~320億ドルへ

設備投資は、2023年12月期304.5億USドルに対して2024年12月期会社予想は280~320億USドルです。2024年12月期予想の 70~80%が先端プロセス技術(一桁ナノ台)、10~20%が様々な特殊技術(主に28ナノの成熟半導体生産を差別化できる特殊技術)、約10%が高度パッケージング、テスト、マスク作成などに振り向けられる予定です。高水準の設備投資を続けてきた結果、設備投資を大きく伸ばさなくとも生産能力を増やすことができるようになったと会社側は説明しています。

また、四半期ベースの設備投資を見ると、2022年12月期4Qをピークとして前4Qまでに大幅に減少しています。そのため、今期設備投資が280~320億USドルならば、今1Qから設備投資は増加に転じると予想されます。

グラフ4 TSMCの年間設備投資

グラフ5 TSMC:四半期設備投資

5.今後6~12カ月間の目標株価を120ドルから145ドルに引き上げる

今後6~12カ月間のTSMCの目標株価を前回の120ドルから145ドルに引き上げます。楽天証券の2024年12月期EPS(1株当たり利益)予想(ADRベース。TSMCのADRは普通株5株からなる)6.21ドルに、先端半導体、AI半導体の成長性と地政学的リスクの両方を考慮し、想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

<参考>

表3 2023年10-12月期、2023年11月-2024年1月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)