![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、インテル(INTC、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)、マイクロン・テクノロジー(MU、NASDAQ)、レーザーテック(6920、東証プライム)、東京エレクトロン(8035、東証プライム)、アドバンテスト(6857、東証プライム)、ディスコ(6146、東証プライム)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、マイクロソフト(MSFT、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)、アップル(AAPL、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

1.半導体関連セクターの最近の動きと注目決算

1)生成AIの大ブームの中で重要な決算発表シーズンが始まる

2024年1月18日(木)のTSMCの2023年12月期4Q(2023年10-12月期)決算発表からアメリカ、日本のハイテクグロース企業の2023年10-12月期、2023年11月-2024年1月期決算発表が始まります。実質的には、2023年12月20日のマイクロン・テクノロジーの2024年8月期1Q(2023年9-11月期)決算発表から半導体関連を含むハイテクグロース株の決算発表シーズンが始まっていますが、先週の本稿で指摘したように、マイクロン・テクノロジーの決算は生成AIブームの中での今の半導体セクターの特徴をよく表す重要な決算でした。2024年1月第3週からの決算発表は、2024年のハイテクグロース株投資を考えるうえで、重要な決算発表になると思われます。

今回は、日本とアメリカのハイテクグロース企業(具体的には主に半導体関連の主力銘柄とGAFAM)の2023年10-12月期、2023年11月-2024年1月期決算の見所を探っていきたいと思います。

2)半導体デバイスセクターは回復から再成長の過程にある

まず、半導体関連セクターの最近の動きと決算の注目点を見ていきます。

グラフ1は、世界半導体出荷金額(3カ月移動平均)を表したもの、表1は世界半導体出荷金額(単月)を表したものです。世界半導体出荷金額(3カ月移動平均)は2023年2月を底として、世界半導体出荷金額(単月)は2023年1月を底にして急速に回復しています。

回復の要因は、まず、スマートフォン向け、パソコン向け、サーバー向け(AI半導体を除いた通常の企業用サーバー向け)の各々の分野で、CPU、GPUの主力企業であるAMD、エヌビディア、インテルと、メモリ大手、サムスン電子、SKハイニックス、マイクロン・テクノロジーの各社が、2022年後半から2023年前半にかけて思い切った出荷削減による在庫調整を行ったことです。在庫調整によって半導体流通市場や顧客在庫において古い製品が少なくなったため、2023年後半からは各社のスマートフォン向け、パソコン向け、サーバー向け新製品がスムーズに出荷できるようになりました。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

3)AI半導体の増産が進行中

生成AIブームも半導体デバイス市場に大きな影響を与え始めています。

2023年前半は生成AIの大ブームが始まった時期ですが、AI用GPUに必ず付属するHBM(DRAMの最新規格「DDR5」をベースにした高速、広帯域の特殊メモリ)の製造装置が足りず、AI用GPUの需要急増とそれに伴うHBMの需要急増に対して、HBMの増産が十分に進みませんでした。そのためAI用GPU(中心はエヌビディアの「H100」です)の増産も進まないという状況でした。これが2023年7-9月期から状況が改善し、HBMの本格増産→AI用GPUの本格増産へつながるようになった模様です。

2024年に入ると、エヌビディアの「H100」の増産とその拡張版である「H200」(「H100」のHBMを増強したもの)、「H200」の上位機種である「GH200」、次世代機種の「B100」の生産、出荷開始が予想されます。これに加えて、AMDの新型AI半導体「Instinct MI300」シリーズ」、インテルの「Gaudi」シリーズの増産、本格生産開始も予想されます。

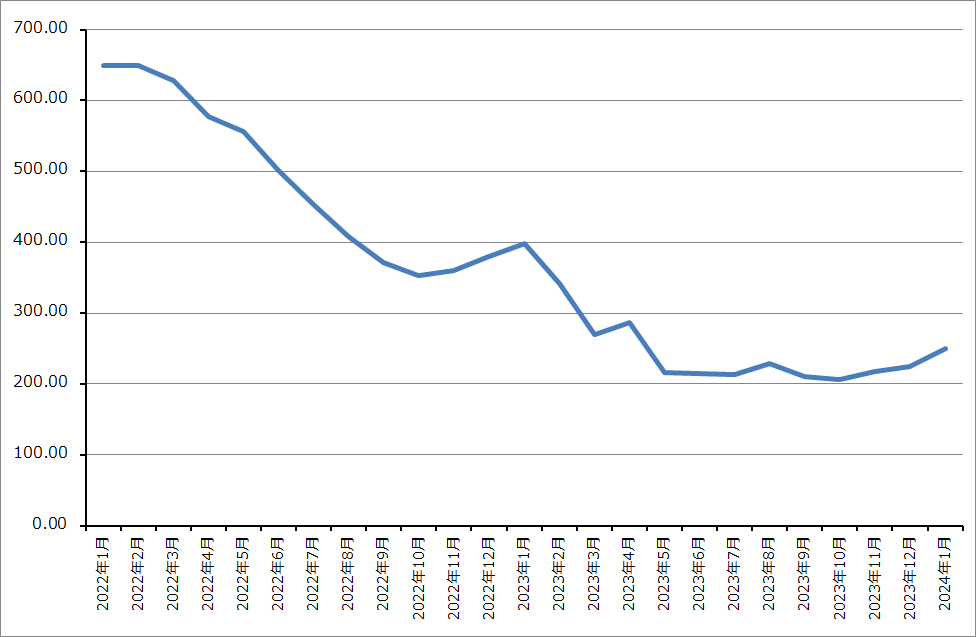

これに伴い、AI用GPUに必ず付属する「HBM」も最先端の「HBM3e」中心に増産が予想されます。AIサーバーの最高性能機種には今のところ最大8テラバイトのメインメモリ(DRAMの最新規格である「DDR5」)が搭載されており、AI半導体の増産に合わせてAIサーバーの増産が進むにつれてDDR5の需給のタイト化が予想されます。グラフ2、3を見ると、DDR5のメモリカードは日本の店頭で下落局面が終わり底這いとなっており、ドルベースに換算すると底値から約20%上昇しています。

ちなみに、マイクロンによれば、「HBM3e」のダイサイズ(チップをダイと呼ぶ)は同じ容量のDDR5の約2倍であり、ロジックインターフェース用ダイも含まれており、パッケージングも複雑です。そのため、DDR5と同じ容量の「HBM3e」を生産するには、DDR5の2倍以上のウェハが必要になります。これらのことを考えると、そう遠くない時期に「HBM3e」の増産に加えて、DDR5の増産が必要になる可能性がありますが、その場合は、サムスン電子、SKハイニックス、マイクロン・テクノロジー3社のHBM投資を含むDRAM投資が急回復する可能性があります。

グラフ2 パソコン用メモリの店頭販売価格推移

グラフ3 パソコン用メモリの店頭販売価格推移のドル換算値

4)AI用半導体の搭載分野がサーバーからパソコン、スマートフォンへ拡大

スマートフォンとパソコン市場では、生成AI処理機能を向上させたCPUやチップセットを搭載した製品が売れています。この点は重要で、AI用半導体が搭載されるコンピュータが単にクラウドサービス用や企業用サーバーだけでなく、年間販売台数が多いパソコン、スマートフォンにも拡大するということですから、AI用半導体市場は大きく拡大すると思われます。

この動きについて見ると、エヌビディアはAI処理機能を強化したパソコン用GPU「GeForce RTX 40 SUPERシリーズ」を2024年1月に発売します。2024年1月にアメリカで開催されたCES2024で発表されました。

一方、AMDは2023年1月開催のCES2023において、AI半導体「RyzenAI」を内蔵した「Ryzen7040HS」シリーズを発表しました。AI処理機能を強化したアプリケーションプロセッサー(CPU、GPUを一つのダイに統合したもの)であり、このプロセッサーを搭載したパソコンがゲーミングPC、業務用PCともに順調に売れている模様です。そして、2023年12月にこの後継機種である「Ryzen8040」を発売しましたが、これにはより高性能のAI処理用ニューラルプロセッサー(NPU)が組み込まれています。

インテルも2023年12月にAI処理機能を強化した「Core Ultra」を発表しました。

AI処理機能強化型CPU、アプリケーションプロセッサーが普及すれば、生成AIを企業の情報システムに組み込む道具立てが揃うことになります。

なお、調査会社のIDCによると、2023年10-12月期の世界パソコン出荷台数は前年比2.6%減でした。アップルを除くWindowsその他のパソコンは同0.8%減とほぼ横ばいになりました。パソコンの在庫調整は2023年前半から後半にかけて終了したと思われますが、在庫調整終了と同じ時期にAI処理機能強化型チップセットを搭載したパソコンが発売されており、これがパソコン市場に寄与していると思われます。パソコン市場はすでに底打ちした模様であり、AIを軸とした2024年の好調、特にゲーミングPCと業務用PCの好調が予想されます。その意味で、インテル、AMD、エヌビディアのパソコン向け事業に注目したいと思います。

表2 世界パソコン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

5)iPhoneの売れ行きと3ナノ半導体の売れ行きは?

一方で、最近アップルについて厳しい見方をするアナリストがでてきました。「iPhone15」シリーズが売れているのかどうか、アップルとTSMCの決算で確認する必要があります。普及型の「iPhone15」シリーズはTSMC5ナノのチップセットを搭載していますが、上位機種の「iPhone15Pro」、「同ProMax」は最新の3ナノチップセットを搭載しているため、「iPhone15Pro」、「同ProMax」が売れている場合は、半導体デバイス市場は前に進んでいると考えてよいと思われます。

また一部の報道で、エヌビディアの次世代AI用GPU「B100」がTSMC3ナノで生産されると報じられました。2024年には、パソコン用CPU、サーバー用CPUの3ナノ化も予想されます。これらの動きが実現すれば3ナノ半導体増産に繋がります。

6)中国の成熟半導体設備投資は2024年にどうなる?

自動車向けや一般産業向けの成熟半導体の動きにも注目したいと思います。「コロナ明け」による需要増加が自動車、一般産業機器等で見られます。自動車の場合は、自動車の増産による半導体需要の増加に、EVの生産販売台数の増加、ガソリン車を含む電動化の普及による半導体需要の増加が加わることになります。

中国では、各産業で数多く使われる成熟半導体(半導体製造装置がアメリカの輸出規制に抵触しない20ナノ台から昔のロジック半導体)の設備投資が活発で、前工程製造装置メーカー、ASMLホールディング、アプライド・マテリアルズ、東京エレクトロンなどの業績に好影響があります。

ただし、コロナ時に半導体不足が繰り返すことを恐れて通常よりも多めの半導体在庫を持っている場合がありましたが、通信機器等の一部セクターでこの在庫水準を引き下げる動き(在庫調整)が2023年後半から始まっています。

また、一部の報道ですが、2024年1月からArF液浸露光装置(EUV露光装置の1世代前の露光装置)の対中国輸出が制限されますが、アメリカのバイデン政権がオランダ政府とASMLホールディングに対して前倒しで実施するように要請した模様です。

このような、成熟半導体の需要動向とアメリカの対中国半導体・半導体製造装置輸出規制が中国の半導体設備投資にどう影響するか、注意が必要です。

7)注目決算

半導体デバイスメーカーの注目決算は、TSMC、AMD、インテル、エヌビディアの4社です。この4社の決算と次の四半期の見通しによって、2024年の半導体市場がどのようなものになるか、概ね予想ができると思われます。

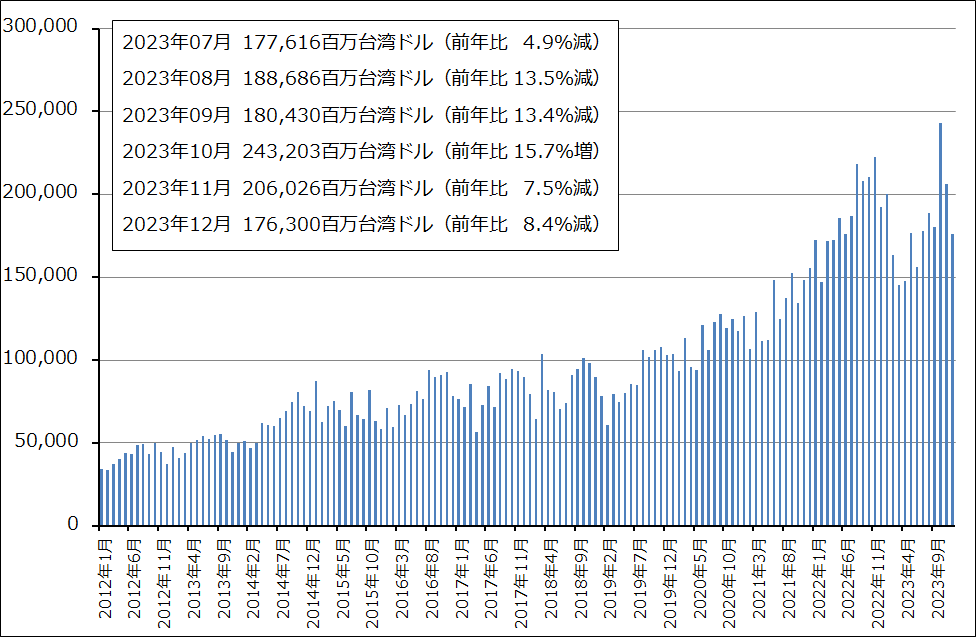

2024年の半導体デバイス市場の中でも最先端から成熟分野までのロジック半導体市場がどうなるかを見通すには、2024年1月18日(木)発表予定のTSMCの2023年12月期4Q決算の内容と2024年見通しが重要になると思われます。TSMCの月次売上高を見ると(グラフ4)、2023年10月に過去最高の売上高を達成した後、2023年11月、12月は再び前年割れでした。ただし、2023年10-12月期の3カ月間の売上高は過去最高だった2022年10-12月期とほぼ同じ水準でした。TSMCが2024年1-3月期をどう見ているかが注目されます。

また、AIサーバー売上高トップのスーパー・マイクロ・コンピューターの2024年6月期2Q決算が2024年1月末から2月上旬にかけて発表されると思われます(正式な発表日は未公表)。スーパーマイクロの業績と翌四半期と通期の会社見通しを見ると、エヌビディアを中心としたAI半導体市場の動きがエヌビディアの決算発表(2月21日)前に、ある程度把握できると思われます。

グラフ4 TSMCの月次売上高

2.半導体製造装置の回復、再成長はいつからか

半導体デバイス市場と主要企業(エヌビディア、AMD、インテル、TSMC)の業績が回復から再成長に向かっているか、好調が持続しているならば、次は半導体製造装置市場がいつ本格的に回復するかです。その半導体製造装置メーカーが属する市場が前工程か後工程かによって、あるいは個々の製品によって、回復、再成長に向かう時期が異なる場合があると思われますが、2023年10-12月期または2024年1-3月期に回復の傾向が現れる可能性があります。

ただし、2023年に高い伸びを示した中国向け(中国の20ナノ台から昔の成熟半導体向け設備投資)が今後どうなるかには注意が必要です。この点では、特にASMLホールディング、アプライド・マテリアルズに注目したいと思います。

レーザーテック、東京エレクトロン、アドバンテスト、ディスコ、ASMLホールディング、アプライド・マテリアルズの決算に注目したいと思います。

グラフ5 日本製半導体製造装置販売高(3カ月移動平均)

3.GAFAMの生成AI戦略に引き続き注目したい

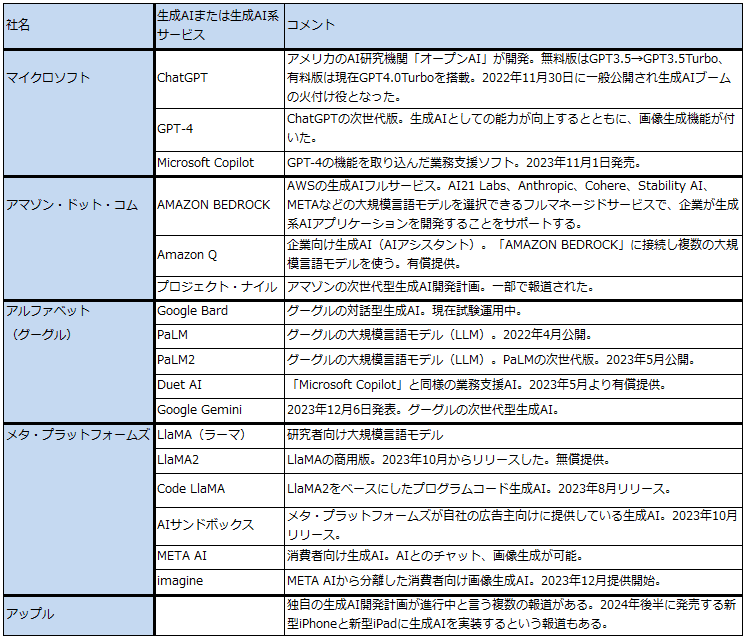

GAFAM(アルファベット(グーグル親会社)、アップル、メタ・プラットフォームズ(旧フェイスブック)、アマゾン・ドット・コム、マイクロソフト)の5社をじっくり分析すると、IT、インターネット、AI、そして半導体の将来が見えてきます。

この5社の中で、生成AIで最も先行しているのは、ChatGPTを開発したオープンAIと緊密に提携しているマイクロソフトです。もともと、AIの開発力ではアルファベット、アマゾンが先行していたと思われます。マイクロソフトはAIではむしろ地味な存在でした。それが、生成AIで大逆転しました。

しかし、アルファベット、アマゾン、メタも生成AIでは活発な動きを見せています(表3)。以下、5社の決算の注目点を見ていきます。

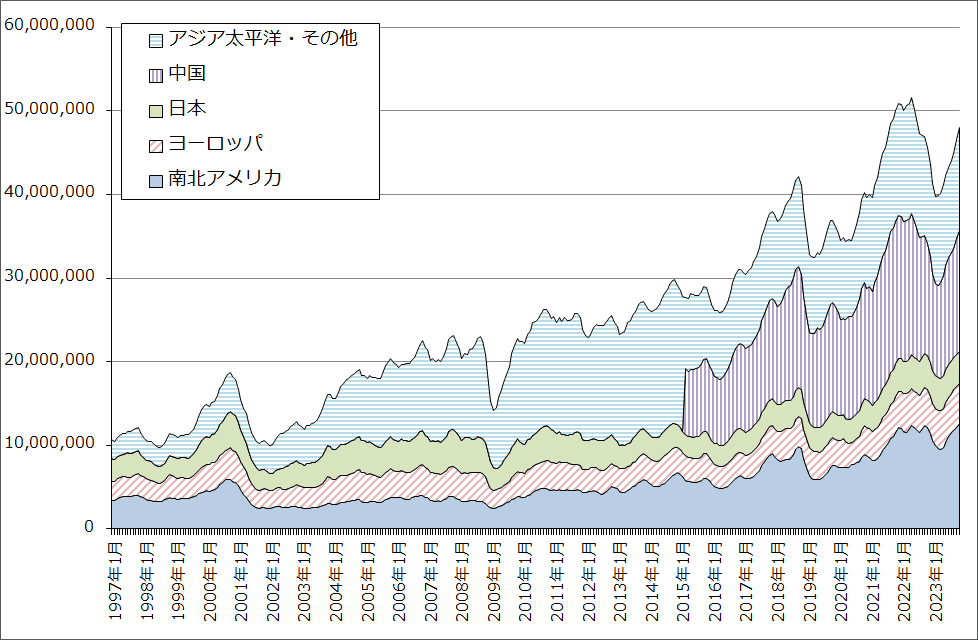

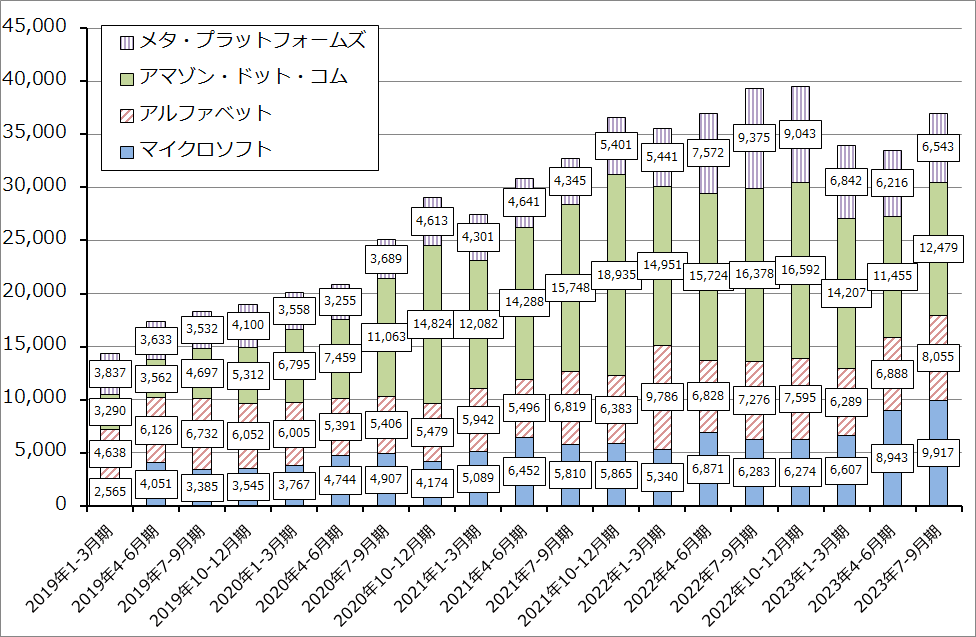

なお、この5社のうち、アップルを除く4社、マイクロソフト、アマゾン、メタ、アルファベットの設備投資は、その多くがクラウドサービス等の大規模ネットワークと情報システムに充てられています(アマゾンは物流設備も多い)。この4社の設備投資はすでに増勢に転じていますが(グラフ6)、この傾向が続く場合は、半導体市場にとっても好影響が予想されます。

グラフ6 アメリカの大手IT設備投資動向:四半期

表3 GAFAM各社の生成AI

1)マイクロソフト

マイクロソフトについては、2023年11月に発売された「Microsoft Copilot」(最新の生成AI「GPT-4」を搭載した業務支援ソフト)の売れ行きが注目されます。「Microsoft Copilot」は現在は法人向け限定で、「Microsoft 365」(ワード、エクセル、パワーポイントなどマイクロソフトの業務用ソフトが使える月額定額のサブスクリプションサービス。日本では法人向け最低価格が1ユーザー月間1,030円(デスクトップ向け))のユーザーに対して1アカウント当たり月額30ドルで提供されています。マイクロソフト製品としては1アカウント当たりの価格が高いため、数億人規模でユーザーが増えると、業績に対して大きな寄与が期待できます。

次に世界第2位のクラウドサービスである「Azure(アジュール)」の動きです。

2)アマゾン・ドット・コム

第1の注目点は、世界トップのクラウドサービス「アマゾン・ウェブ・サービス(AWS)」の業績動向と市場シェアです。通常、IT市場では企業顧客はソフトウェアやシステム開発の独占や寡占化を嫌います。独占的な製品、サービスは、価格が上昇したり、必要な技術革新が遅れたり、顧客にとって多様性が乏しくなったり、企業にとって良いことはあまりないからです。

ただし、生成AIを企業の情報システムに組み込むときにも、この傾向があるのかどうかは、今後の動きを見る必要があります。複数企業が開発した生成AIから自社にとって有用な生成AIを選んで、アプリケーション開発のために使うことができるAWSの「AMAZON BEDROCK」は優れたサービスだと思われますが、「Microsoft Copilot」が使えるマイクロソフトの「Azure」と比べるとどうなのか。生成AIブームがきっかけとなって、クラウドサービスの市場シェアに変動があるのかどうか、これも注目点です。

また、ネット通販事業では、特に北米で配送を含む様々な改良と継続的な増収によって、営業利益率が傾向的に上昇しています。アマゾンは年間売上高が巨大なので、1%の営業利益率上昇による利益の創出が大きいことが注目点です。

3)アルファベット

アルファベットが2023年12月に発表した最新の生成AI「Google Gemini」はChatGPTを凌ぐ能力という触れ込みです。もしそうであるなら、どのようにして収益化するのかが注目点です。

2023年12月期3Qは広告売上高の伸びがメタやアマゾンに比べ低く、AWS、Azureに次ぐ世界第3位のグーグル・クラウドの業績も振るいませんでした。もともとAIでは重要な企業です。業績と今後の見通し、成長戦略が注目されます。

4)メタ・プラットフォームズ

メタの2023年の株価上昇率はGAFAMの中でも抜きんでています(2023年年初から年末までに株価は2.6倍になった)。これは2021年12月期にメタバース関連の大型投資を開始した後に、広告売上高の伸びが鈍化し業績が悪化したため、2022年に年間を通して株価が大きく下落しましたが、2022年年末からの生成AIブームによって大型ネットワークを構築中で生成AIにも注力しているメタに注目が集まったためです。

2023年12月期3Qの広告売上高は回復しており、大規模ネットワーク構築による赤字を高い収益力を持つ広告事業で吸収しています。会社側の2024年見通しに注目したいと思います。

リスクは、インスタグラムが未成年者にとって中毒性が高いという理由でアメリカの42州・特別州から訴訟を起こされていることです。

5)アップル

前述したように、「iPhone15」シリーズの売れ行きが重要な注目点です。また、生成AIに対して何らかのコメントがあるのか、具体的なものがでてくるのかにも注目したいと思います。

4.アメリカ、日本のハイテクグロース企業決算発表スケジュール

表4は今回決算発表シーズンの日程表です(予告なく変更される場合があります)。

表4 2023年10-12月期、2023年11月-2024年1月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、インテル(INTC、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)、マイクロン・テクノロジー(MU、NASDAQ)、レーザーテック(6920、東証プライム)、東京エレクトロン(8035、東証プライム)、アドバンテスト(6857、東証プライム)、ディスコ(6146、東証プライム)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、マイクロソフト(MSFT、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)、アップル(AAPL、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)