![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

マイクロン・テクノロジー(MU、NASDAQ)

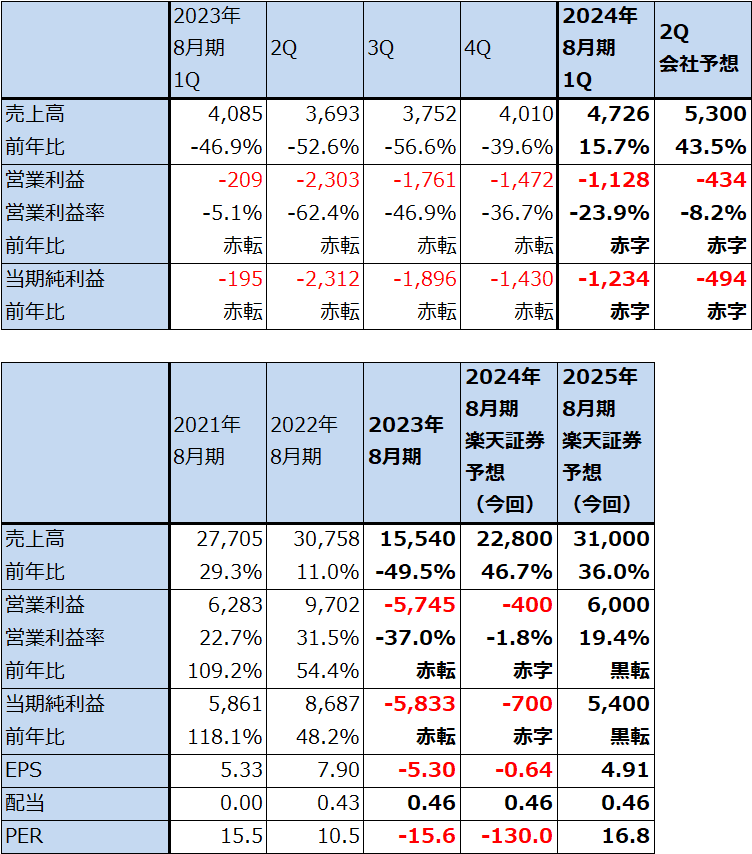

1.2024年8月期1Qは15.7%増収、営業損失11.28億ドル

あけましておめでとうございます。

本年もよろしくお願い申し上げます。

2024年1回目の楽天証券投資WEEKLYでは、マイクロン・テクノロジーを取り上げます。

生成AIブームが、AI用GPUのみならず、AI用GPUに必ず付随するHBM(DRAMの最新規格「DDR5」をベースとした高速、広帯域の特殊メモリ)の需要急増と、最先端DRAMの需要増加につながっています。半導体メモリが生成AIと半導体との関わりの中で大きなテーマになっています。

マイクロン・テクノロジー(以下マイクロン)の2024年8月期1Q(2023年9-11月期、以下今1Q)は、売上高47.26億ドル(前年比15.7%増)、営業損失11.28億ドル(前年同期は2.09億ドルの赤字)となりました。大赤字が続いていますが、業績が最悪だった前2Qの売上高36.93億ドル、営業損失23.03億ドルから四半期ごとに売上高が増加し、営業赤字が縮小しています。売上総利益は今1Qは0.35億ドルの赤字となり、前4Qの4.35億ドルの赤字から赤字が大幅に縮小しました。

営業赤字縮小の要因は、まず、在庫評価損を前2Qに約14億ドル、前3Qに約4億ドルを原価段階で計上しましたが、前4Q、今1Qは在庫評価損はなく、在庫評価損を計上した在庫の販売による利益がでました。在庫評価損を除くと、業績の最悪期は前3Q、前4Qと思われます。この時期はマイクロンの主力製品であるDRAMの市況が大きく下落した時期です。DRAM、NANDともに出荷を絞ってきたため、現在の顧客在庫の水準はほとんどの業界でほぼ適正水準になっている模様です。

また、人員削減、給与削減を含むコスト削減の効果もありました。設備投資も削減し、設備投資の重点をHBMに絞っています。

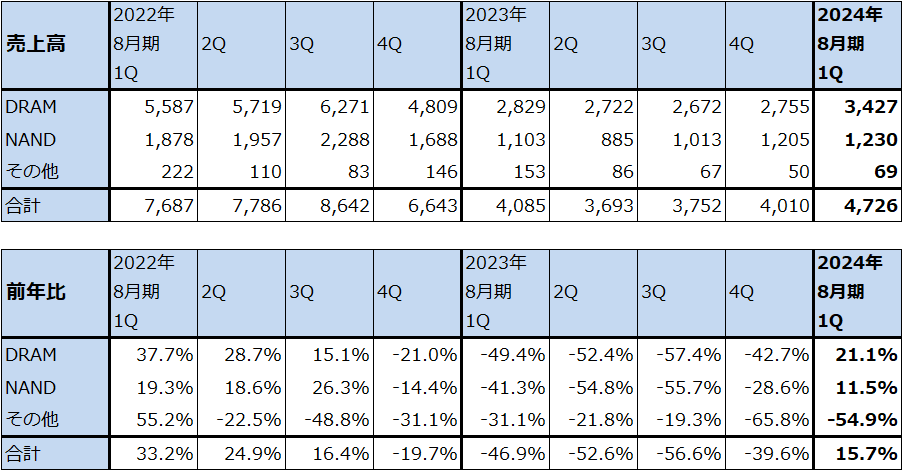

特に、設備投資を当面は増やさない方針のもとで最新型HBMの「HBM3e」への設備投資を増やしているため、DRAM投資は最新規格のDDR5向けも含めて実需に対して不十分なものになっている模様です。今1QのDRAM売上高は前4Q比24.4%増と好調でしたが、価格上昇は5%以下の数%増に止まっており、限定的でした。このため、会社側はDRAM向け設備投資を減らす方針です。

また、今1QのNAND売上高は前4Q比2.1%増と小幅増に止まりました。数量は減少しましたが、価格は約20%上昇しました。全社に対するNANDの収益貢献は限定的ですが、NANDの採算は改善したと思われます。NAND向け設備投資も当面増えないと思われます。

このように今1Qは営業赤字が縮小しました。今2Qにはさらに赤字縮小が見込まれ、今3Qには黒字転換が予想されます。

なお、2023年11月末の手元現金と短期投資の合計は90.48億ドルです。今2Qに営業赤字が縮小し、今3Qには黒字転換が見込まれることを考えると、手持ち現金は十分な水準と思われます。

表1 マイクロン・テクノロジーの業績

時価総額 90,981百万ドル(2024年1月4日)

発行済株数 1,100百万株(希薄化後、Diluted)

発行済株数 1,100百万株(希薄化前、Basic)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

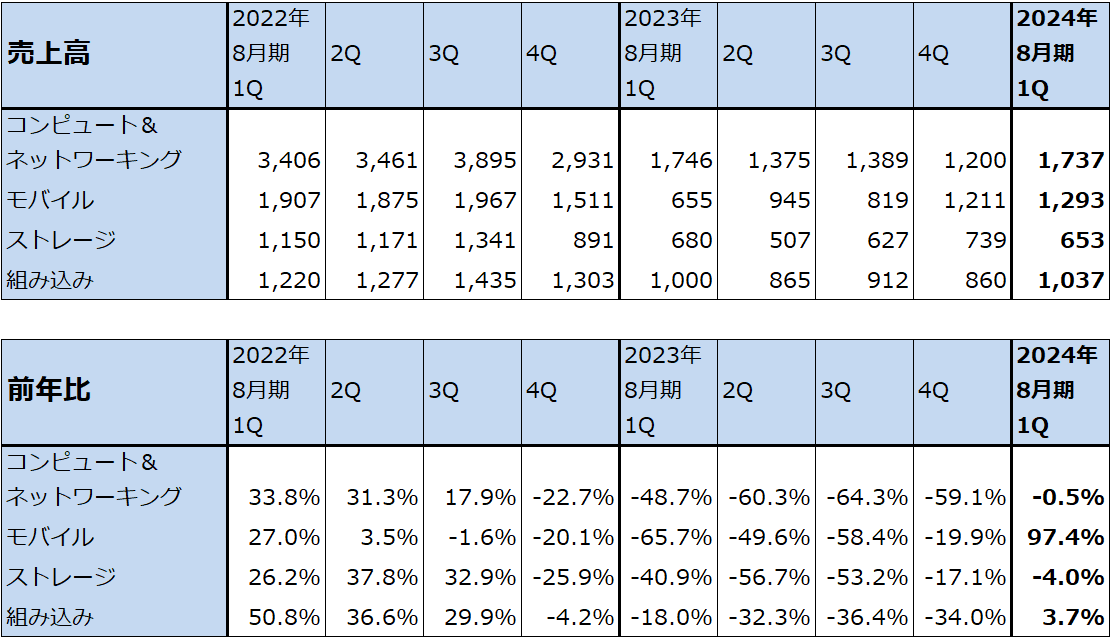

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

2.最先端DRAMの需給が改善、今期から来期にかけて「HBM3e」の出荷増加へ

1)HBMの需要が急増

生成AIの大ブームが、AI用GPUのみならず、半導体メモリに大きなプラスの影響を与えています。

まず、HBM(High Bandwidth Memory)です。HBMはAI用GPUに必ず付随するものであり、AI用GPUとともにパッケージ化されます。DRAMの最新規格である「DDR5」をベースにして、DDR5のダイ(回路を描き込んだウェハをチップに切り出したもの)を最新型の「HBM3e」では8層重ねて作ります(将来は12層も)。会社側によれば、DDR5と同じ容量のHBMを作る場合、2倍以上のウェハが必要になります。

HBMは生産工程が複雑なため価格がDDR5の数倍と言われ、用途開発が難航していましたが、AI用GPUの需要急増に伴い、HBMも需要が急増しています。

マイクロンはHBM需要拡大の初動には乗り遅れましたが(2023年のHBM推定市場シェアはSKハイニックス46~49%、サムスン電子46~49%、マイクロン4~6%(調査会社のTrendForceによる))、現在、最新型HBMの「HBM3e」のサンプル出荷を行っており、2024年年初から「HBM3e」の量産を開始する計画です。「HBM3e」はエヌビディアが2024年前半に投入する予定のAI用GPU「H200」(エヌビディアの現在の主力AI用GPU「H100」のHBMを増強したもの)とその上位機種「GH200」(「H200」とエヌビディアの最新型サーバー用CPU「Grace」を合体させたもの)に搭載される予定であり、マイクロン製「HBM3e」はエヌビディアの認定の最終段階に入っています。

マイクロンのHBM売上高は2024年8月期に数億ドルになる見込みで、今期の生産予定分は完売しています。2025年8月期は今期の数倍に伸びることも十分あり得ると思われます。

2)DRAMの最新規格「DDR5」の需給が逼迫し始めている

次に、DRAMの最新規格「DDR5」です。生成AIを駆動するAIサーバーの最高性能の機種では、メインメモリ(DDR5を使う)が現在のところ最大8テラバイトになります。2023年7-9月期はこれが最大2~4テラバイトでした。最近ではクラウドサービスが使う大型の非AIサーバーのメインメモリが最大1~8テラバイトになる場合もありますが、普通の企業向け、データセンター向けサーバーではメインメモリは通常16~256ギガバイトです。需要が急増しているAIサーバーでメインメモリが従来では考えられないくらいに大容量化していることは、DRAM(DDR5)の需給に良い影響を与え始めていると思われます。

SSD(NAND型フラッシュメモリを組み合わせた記録媒体)でもAIサーバーに搭載されるSSDの容量が大きくなっています。

これは最近売れ行きが良い生成AI処理機能を強化した最新型CPU(インテル、AMD両社が販売している)を搭載したパソコンでも同様であり、メインメモリは16~32GBになっています。スマートフォンでも生成AI処理能力を強化した機種が発売されましたが、これもメインメモリ容量が増加する傾向にあります。

3)設備投資は絞り込み、HBMを優先

DDR5の需給改善にはもう一つ事情があります。「HBM3e」はDDR5ベースのダイ(チップ)を8枚積層するため、HBM向けにウェハ増産が必要になります。マイクロンは縮小してきたとはいえ今2Qも営業赤字が続く見通しなので、設備投資を大きく増やす状況ではありません。そのため、「HBM3e」向け設備投資は増えていますが、DDR5向けには増えない状況になっています。

マイクロンにとっても需要が強く、価格も高い「HBM3e」の増産は業績回復と今後の成長に必須のものになっています。このため、生成AIブームによって、AIサーバー向け中心にDRAM(DDR5)の需要が増えているにもかかわらず、DDR5の増産が十分できない状況になっており、これによってDDR5の需給が逼迫しはじめている模様です。

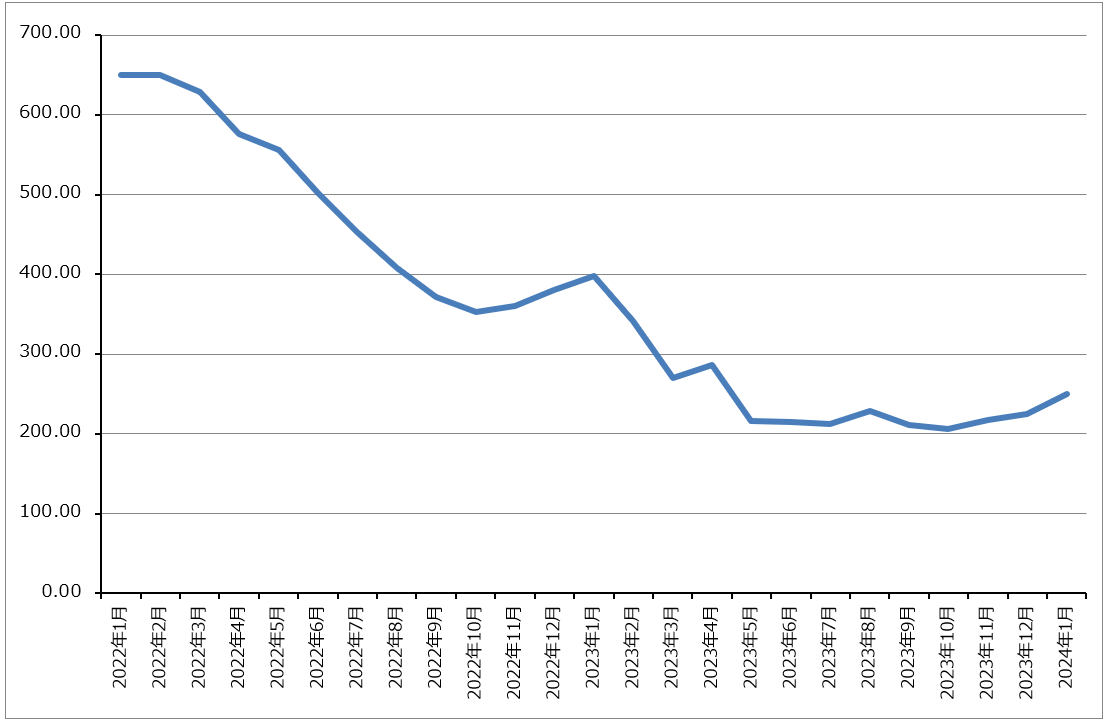

HBMを最優先する姿勢は、DRAM上位のサムスン電子、SKハイニックスでも同様と思われますが、このような状況下で、DDR5を含むDRAM市況が上昇してきました。グラフ3、4はマイクロン製パソコン用メモリカード(DDR5)の店頭価格の推移とそのドル換算値です。DDR5のメモリカードがドル換算値で底値から約20%上昇しています。DDR5の増産が難しいのであれば、価格上昇は当面続くと予想されます。

会社側によれば、前4Qから今1Qの赤字縮小の大きな要因はNAND、DRAM価格の上昇であり、今2Q以降も当面はDRAM、NANDの価格上昇、特にDRAM(DDR5)の価格上昇とDDR4からDDR4よりも価格が高いDDR5へシフトすることによるDRAM平均単価の上昇によって全社の赤字縮小ないし営業利益の改善が続くと思われます。DDR5が増産に転じるのは、マイクロンが増産投資を再開するのに十分と考える水準に価格が上昇してからと思われます。

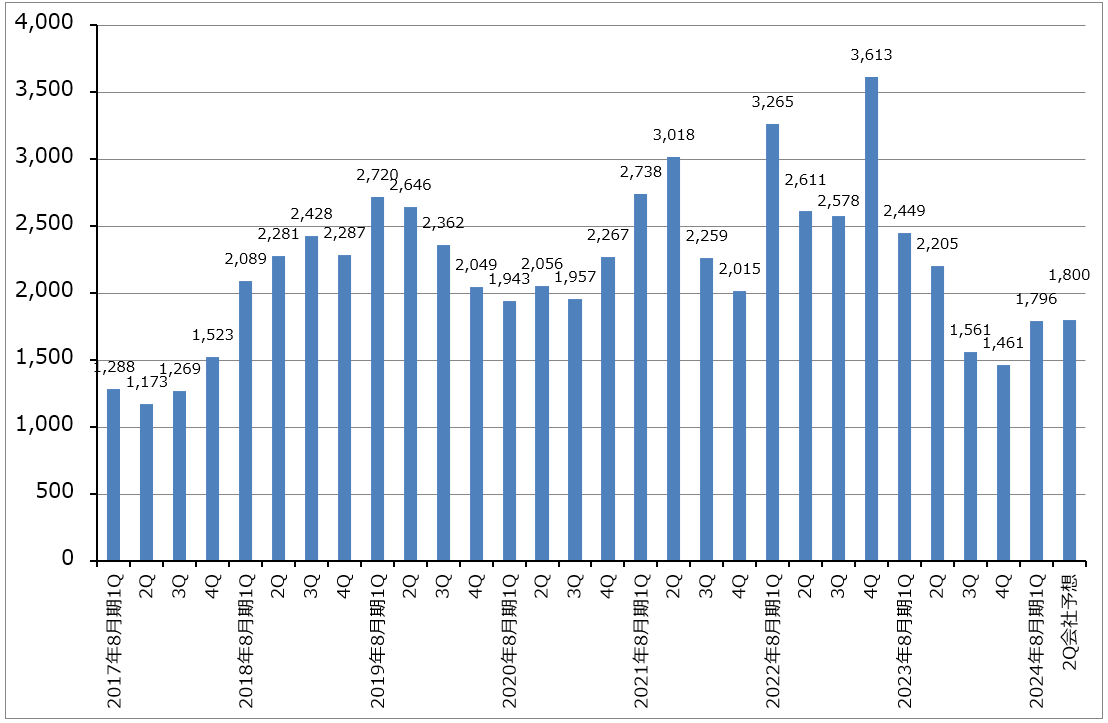

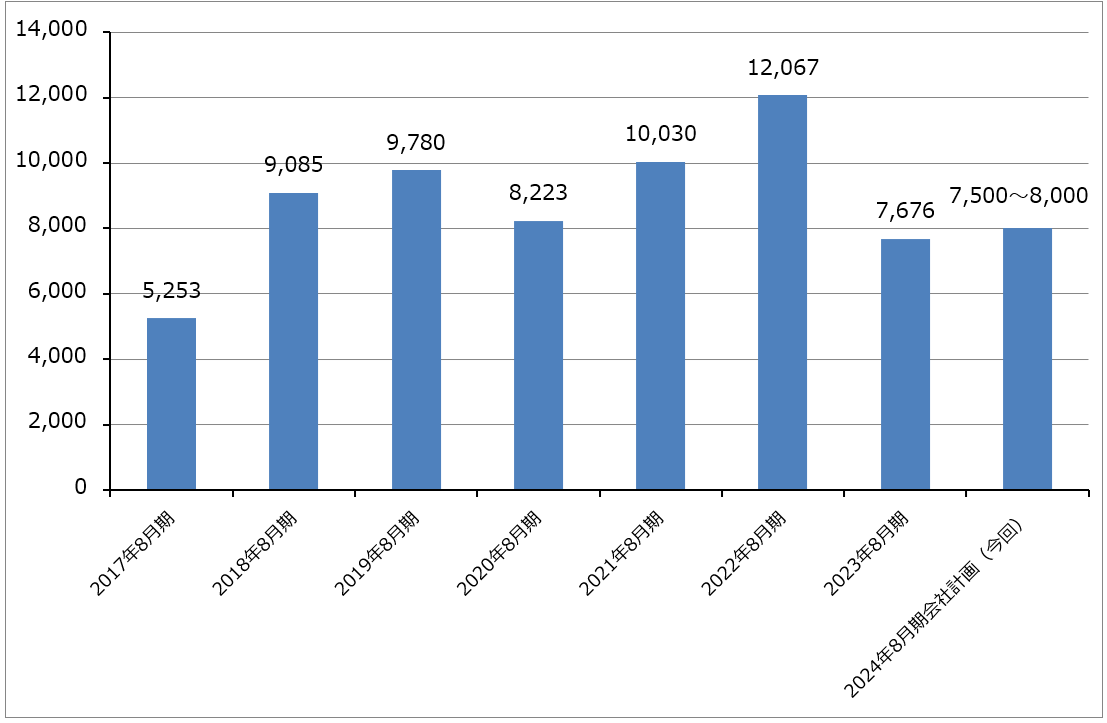

グラフ1 マイクロン・テクノロジーの設備投資:四半期ベース

グラフ2 マイクロン・テクノロジーの設備投資:年度ベース

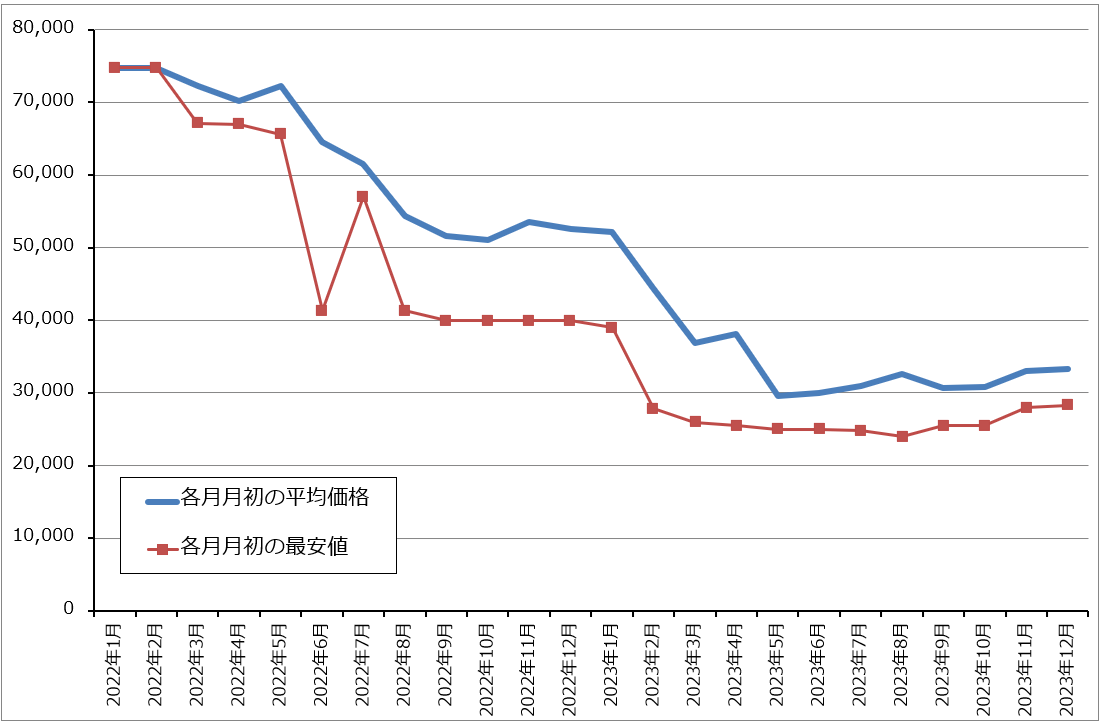

グラフ3 パソコン用メモリの店頭販売価格推移

グラフ4 グラフ3のドル換算値

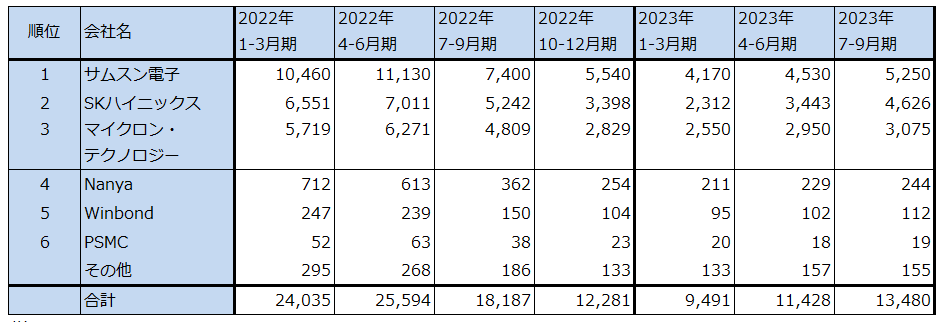

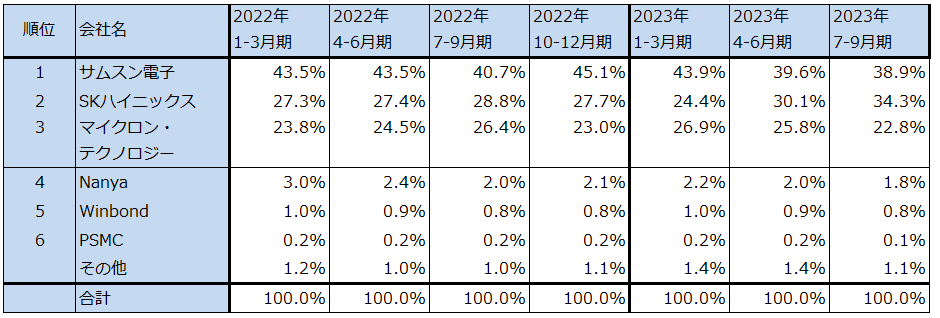

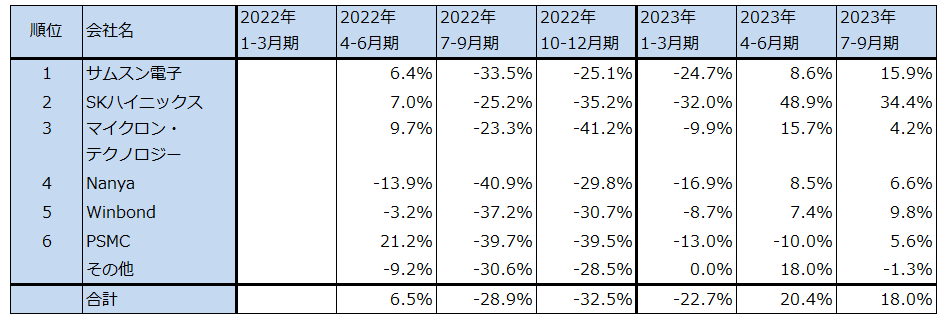

表4 DRAMメーカー各社の四半期売上高、市場シェア、前期比

DRAMメーカー各社のDRAM売上高

DRAMメーカー各社の市場シェア

出所:TrendForceプレスリリースより楽天証券作成

DRAMメーカー各社のDRAM売上高:前期比

3.今3Qに黒字転換か、2025年8月期は大幅な業績改善が期待できよう

マイクロンによる2024年8月期2Qの業績ガイダンスは、売上高53億ドル±2億ドル、売上総利益率12.0%±1.5%、販管費10.7億ドル±0.15億ドル、完全希薄化後EPS(1株当たり利益)マイナス0.45ドル±0.07ドルです。ここからレンジ平均値を計算すると、今2Qの会社側ガイダンスは売上高53億ドル(前年比43.5%増)、営業損失4.34億ドル(前年同期は23.03億ドルの赤字)、当期純損失12.34億ドル(同23.12億ドルの赤字)となります。DRAM価格の上昇、DRAM平均単価の上昇が続けば、今3Q以降は営業黒字が予想されます。

このような見方から、楽天証券ではマイクロンの2024年8月期を売上高228億ドル(前年比46.7%増)、営業損失4億ドル(2023年8月期は57.45億ドルの赤字)と予想します。また、2025年8月期は売上高310億ドル(同36.0%増)、営業利益60億ドルと予想します。2025年8月期について楽天証券では、HBMの増産と拡販、DDR5の価格上昇とともに、DDR5の増産を予想しています。ただし、NANDについては、需要の増加は期待できますが、マイクロンの業績に対するインパクトは小さいと考えています。

4.今後6~12カ月間の目標株価を110ドルとする

マイクロン・テクノロジーの今後6~12カ月間の目標株価を110ドルとします。2025年8月期の楽天証券予想EPS4.91ドルに、生成AI関連としての成長性と半導体メモリ特有の市況変動、業績変動の大きさをリスクとして織り込んで、想定PER(株価収益率)20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)