![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

2024年は米欧中の景気悪化で日経平均は試練の年か

日経平均株価(225種)は3万3,000円を挟んだ動きを続け、高値圏を保っていますが、私は2024年の世界景気は米欧中ともに厳しいものとなり、その結果、日経平均にとって試練の年になるとみています。

なぜ、そのようにみているのか。今回は、景気循環から見たときに米国の中央銀行に当たるFRB(連邦準備制度理事会)の金融政策がどのようになっているのか、すでに出てきている物価などにおける不況への兆候について見ていき、そのことが2024年の日経平均の試練につながることをお伝えしていきたいと思います。

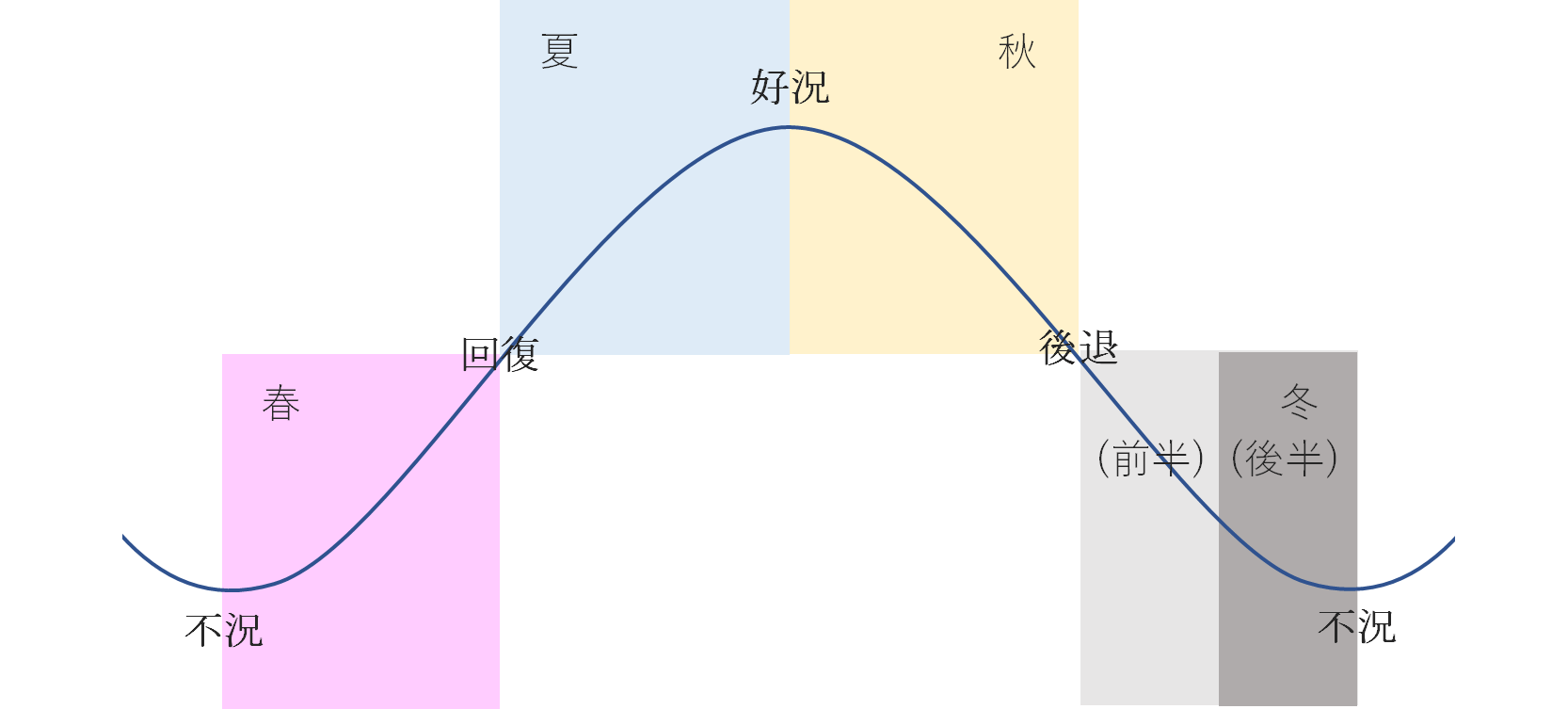

まず、私が見る景気循環は約3年半で1サイクルする在庫循環で、景気循環における株価の動向を次の図のようにイメージし、景気のそれぞれの局面を「春」「夏」「秋」「冬」の季節でなぞらえています。

(図1)景気循環における株価のイメージ

この景気循環から、好不況の波が大きくならないように政策金利や量的緩和・引き締めといった金融政策を考えていくとしたら、皆さんはどのように考えるでしょうか?

私だったら、景気拡大期の「夏」の時期に政策金利を段階的に引き上げる(場合によっては量的引き締めも)金融引き締め政策を行い、好況から後退に向かう「秋」は政策金利の引き上げを停止して高金利を維持、不況期の「冬」には政策金利を引き下げる(場合によっては量的緩和も)金融緩和政策を採り、回復に向かう「春」には政策金利の引き下げを停止して低金利を維持することを考えます。

米国は景気拡大期に金融緩和、後退期に引き締め「真逆の政策」

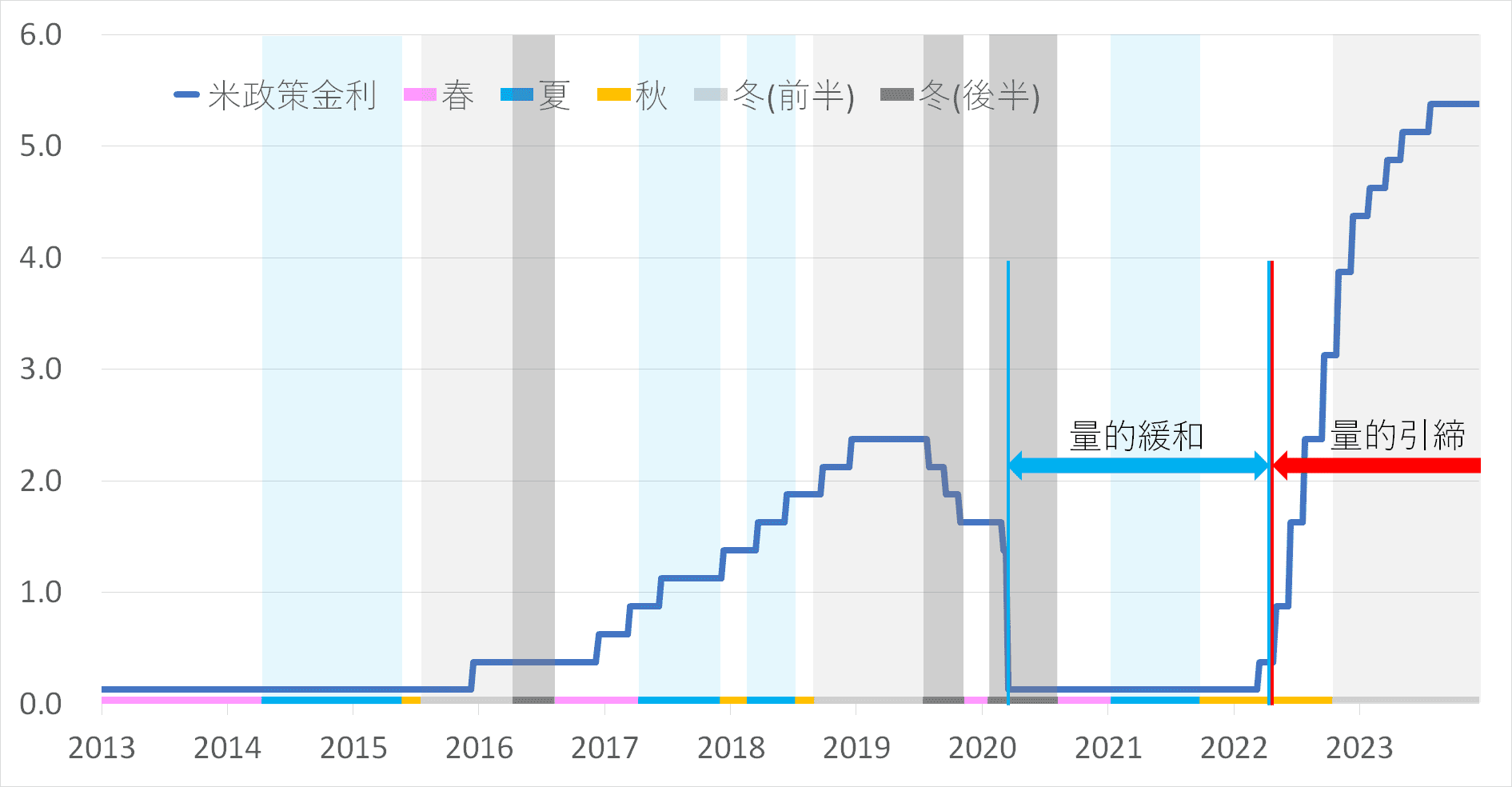

では、実際のFRBの金融政策はどのようになっているのか見てみましょう。

(グラフ1)景気循環と米金融政策

出所:米政策金利は米セントルイス連邦準備銀行 経済統計データ「FRED」より、景気循環はマネーブレインが独自分析し作成

グラフにおける景気循環は独自分析したものになりますが、ざっくりとしたイメージをお伝えすると、不況の中で企業業績見通しが良くなるシグナルが出たら「春」、売り上げが増え、在庫も増えるという景気の拡大局面に移行したら「夏」、企業業績の伸びがピークを越えたら「秋」、企業業績見通しの悪化のシグナルが出たら「冬(前半)」、売り上げが減り、在庫も減るという不況の局面になったら「冬(後半)」というものになります。

今回の景気サイクルについて見てみましょう。

2021年1月から始まった「夏」について見てみると、米国の政策金利であるFF(フェデラル・ファンド)レートの誘導目標は0~0.25%という超低金利を続け、かつ、量的緩和も大規模に行い続ける形となりました。

一方、2022年11月から始まった「冬(前半)」についてはどうなったでしょうか。

「冬(前半)」は企業業績見通しの悪化が出てきたタイミングになりますが、その中で3.75~4.0%だったFFレートの誘導目標を、5.25~5.5%まで段階的に上げ、量的引き締め政策も継続させています。

好不況の波を大きくしないために私が考える金融政策は、「夏」に金融引き締め政策、「冬」に金融緩和政策であることをお伝えしましたが、今回の景気循環におけるFRBの金融政策は、「夏」に金融緩和政策、「冬」に金融引き締め政策という、真逆の形となっています。

この期間、新型コロナウイルス感染症拡大という特殊事情はありましたが、あくまでも景気循環と金融政策という観点から考えると、景気拡大期である「夏」という時期に、超低金利と大規模な量的緩和を続けたことが、景気を大きくふかし、企業業績を大きく向上させました。

一方、米CPI(消費者物価指数)の前年同月比上昇率が一時9%超になる高インフレにつながったと考えられます。

米景気は高金利と逆イールドで圧迫、1.5%の利下げ必要?

そして現在、景気後退から不況に当たる「冬」という時期に、高インフレを抑えるために、高金利を維持し、量的引き締め政策を行っているということになります。

このことは何をもたらすのでしょうか? 足元の物価の状況を見てみましょう。

米商務省が12月22日に発表した11月のPCE物価指数を見ると、食料とエネルギーを除くコア指数は、前年同月比で3.2%の上昇となっています。

FRBが掲げる平均物価目標は前年比上昇率2%としていますが、これは物価の上昇率2%を単純に目指すものではなく、ある期間の平均で2%を目指す政策です。まだ物価高の勢いが収まっていないように見えますが、6月から11月の半年間のコア指数を年換算すると、上昇率は年率でプラス1.86%となり、すでに2%を下回る値となっています。

今後、発表されるコア指数の値について、毎月の上昇率が年率換算でプラス1.86%だとして計算すると、2024年2月のコア指数はプラス2.3%、3月は2.2%、4月は2.0%となり、来年前半にも平均物価目標である2%を達成する形となります。

PCE物価指数の内訳を見てみると、11月の「耐久消費財」は前年比でマイナス2.1%(6カ月連続で前年比マイナス)となっていて、「耐久消費財」のさらなる内訳を見ていくと、「自動車・自動車部品」は前年比でマイナス0.6%(4カ月連続で前年比マイナス)、「家具・家電」は前年比でマイナス2.8%(8カ月連続で前年比マイナス)という状況で、インフレどころか、すでにデフレ状態となっています。

このことが何を示しているのかというと、少なくとも耐久消費財に関わる小売業の足もとの事業環境が厳しいことを示しています。

PCE物価指数のコア指数の話に戻すと、来年前半にも2%程度になる中で、政策金利が5.25%から5.5%ということになると、実質金利は政策金利からコア指数の上昇率を差し引いた単純計算で3%程度となり、景気をかなり抑制する形になっています。

物価以外についても見てみましょう。

現在の金利は長期金利よりも短期金利の方が高い逆イールドの状態なので、銀行の貸し出し態度は厳格化していて、住宅ローンやオートローンといった新たに借り入れをしようと考えている人や、商業用不動産ローンの借り換え時期が迫っている企業などにとっては厳しい状況となっています。

また、クレジットカードやオートローンの延滞率も上昇するなど、特にサブプライム層(低所得だったり破産歴があったりして経済的な信用力が低い層)には厳しさが増している状況もうかがえます。

実質金利を低下させること、少なくとも銀行の貸し出し態度を軟化させるために逆イールドを解消させることを考えると、米10年国債利回りは足もとで3.9%程度であるので、政策金利を3.9%以下にするには今から1.5%ほどの引き下げが必要となります。

米利下げによる円高が日経平均のネガティブ要因に

問題は引き下げのペースですが、ペースがゆっくりだと、実質金利は高く、逆イールドの景気抑圧の状態が続くことになり、景気悪化が深くなってしまう可能性も考えられます。

このことは景気悪化と、日米金利差の縮小から円高という、日経平均にとっては二つのネガティブ要因(景気悪化による業績悪化と、円高による海外売上高・利益を円換算したときの目減り)につながる形となります。

景気の悪化が深まるのを防ごうとして急速に政策金利を引き下げると、急速な円高を招く可能性があり、やはり日経平均にとってはネガティブとなります。

いずれにしても、景気循環における「冬」の時期に、ここまで金融引き締め政策を取った影響が2024年には出てくる形となり、米国をはじめとした世界景気の悪化、利下げがもたらす金利差縮小による円高の結果、日経平均にとっては試練の年になるのではないかと私はみています。

投資はあくまでも自己責任で。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)