![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

個人事業主(国民年金第1号被保険者)の人は?

これまでは会社員や公務員の方をイメージしてご説明してきましたが、個人事業主のような国民年金第1号被保険者の方についてもご説明しておきます。

この場合、国民皆保険、国民皆年金ですから、医療保険、年金保険のいずれにも加入しているのですが、ほとんどの方は、医療保険は国民健康保険に、年金保険は国民年金に、それぞれ加入することになります。

公的医療保険は国民健康保険

公的医療保険は国民健康保険に加入するわけですが、会社員や公務員の方が加入されている公的医療保険(協会けんぽ、組合健保、共済組合など)と法定給付の部分は同じですので、上でご説明した内容と基本的に同じです(ただし、傷病手当金はありません)。

公的年金は国民年金(第1号被保険者)

一方、年金は、国民年金への加入のみとなります。

厚生年金に加入されている会社員や公務員の方と比べると、保険料負担は月額1万6,610円(令和3年度)と一定であるかわりに、給付内容は年額約78万円と老後の生活を支えていくには物足りないかもしれません。

令和3年度の保険料 1万6,610円(月額)

令和3年4月分からの年金額 78万900円(満額)

必要に応じて、上乗せ年金である付加保険、国民年金基金、小規模企業共済、そして確定拠出年金(個人型、iDeCo)などを組み合わせて加入することを検討するとよいでしょう。

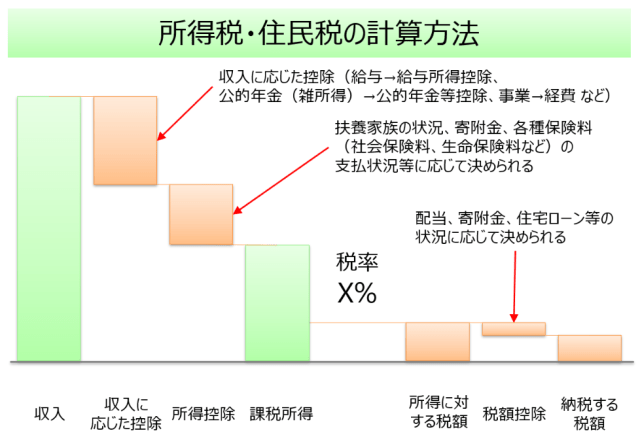

所得税と住民税

所得税は所得額に応じて税率が変わり、所得額が高いほど税率が高くなり、最高で45%となります。

また、住民税は、所得額に対して一律10%の税率となります。

いずれも(課税)所得に対して税率をかけて税額が計算されるわけですが、所得というのは収入からその所得に関連する経費(給与所得控除含む)を、そして基礎控除、配偶者控除といった所得控除と呼ばれる金額を差し引いたものになります。

給与明細の中では「手取り金額しか興味がない」という方も多いかと思いますが、ご自分が毎月どのくらいの社会保険料や税金を支払い、その結果、どのような給付が受けられるのか、基本的なところはしっかり理解しておきましょう。

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)