![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

FRBの利下げは強い上昇圧力を生む

変動要因が多彩になった金(ゴールド)相場とどう向き合えばよいのでしょうか。テーマを時間軸ごとに分類して影響度を図ることで、分析がすすみ、見通しを立てることができるようになります。

先述の「有事ムード」「代替資産」「代替通貨」は、短中期的なテーマです。(これらに、中長期的なテーマ「中印などの宝飾需要」「中央銀行」「鉱山会社」、超長期的な「見えないリスク」が続く。詳細は後述)

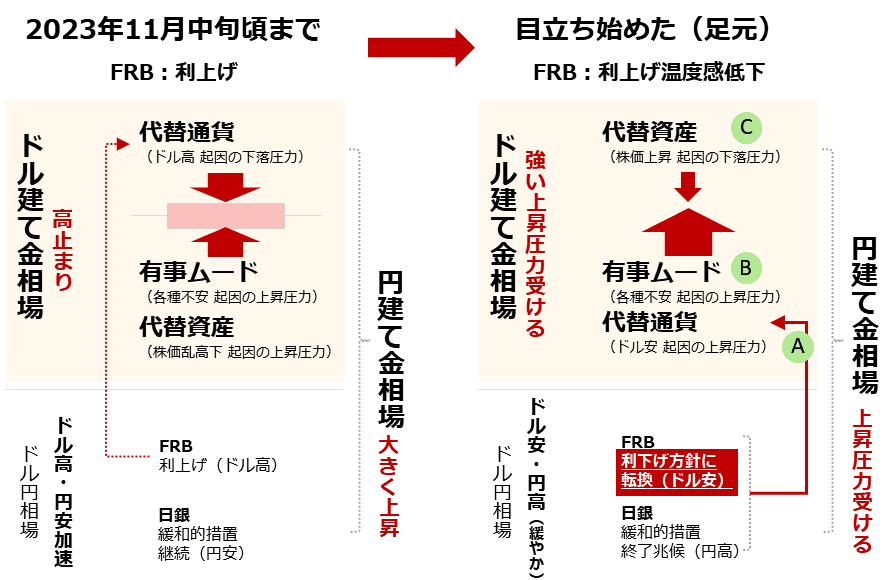

2023年11月中旬ごろまでは、以下の図の左側の状態でした。ドル建て金(ゴールド)相場は「代替通貨」起因の下落圧力と「有事ムード」「代替資産」起因の上昇圧力の間で高止まりしていたことを、示しています。FRB(米連邦準備制度理事会)(米国の中央銀行にあたる機関)が利上げを急ぎ、景気後退懸念が浮上したり、ドル高が進んだりしたタイミングです。

図:金(ゴールド)に関わる短中期の三つのテーマの動向

2023年12月のFOMC(連邦公開市場委員会)で、FRBがこれまでの方針を転換して来年(2024年)に利下げを行うことを示唆しました。これにより、ドル建て・円建て金(ゴールド)市場や為替市場を取り巻く環境は、上の図の右側の状態に転換しつつあります。

中央銀行が利下げを行っている時は景気が悪い時(利上げを行っている時は景気が良い時。金利動向は景気動向の指標である)という考え方もありますが、こうした考え方は市場が中央銀行の動向に過度におびえたり期待したりしている場合に機能しにくいことがあります。

2021年から2022年にかけて、利上げ時に景気悪化懸念が増幅したのは、利上げによって個人や企業が資金を調達しにくくなったこと(懸念含む)が大きいと言えます。利上げを行っている時は景気が良い時なのであれば株価は大きく上昇したはずです。

その意味では、来年2024年、「利下げ」が始まると、個人や企業が資金を調達しやすくなり、景気回復期待が増幅し、株高が生じ得ます。利下げは同時にドル安を生み、そのドル安はドル建て金(ゴールド)市場に「代替通貨」起因の上昇圧力をかけると考えられます(図内「A」)。その結果、株高・金(ゴールド)高が起き得ます。

図:利下げ開始からショックの前兆発生までの騰落率

そこにイスラエルやウクライナ情勢が沈静化しないことへの不安をきっかけとした「有事ムード」起因の上昇圧力が加わり(図内「B」)、ドル建て金(ゴールド)市場に強い上昇圧力がかかると考えられます。

利下げをきっかけに起き得る株高は、ドル建て金(ゴールド)市場に「代替資産」起因の下落圧力をかけると考えられます(図内「C」)。全体として、AとB起因の上昇圧力が、C起因の下落圧力を相殺し、ドル建て金(ゴールド)価格は上昇する可能性があります。

「利下げ」方針への転換は、ドル建て金(ゴールド)市場に与える影響度は大きく、上図のとおり、過去の利下げ転換時は、ドル建て・円建て金(ゴールド)、株価指数上昇、ドル関連指標下落が、同時に発生しました。2024年のいずれかのタイミングで、こうした事象が発生する可能性があります。

具体的な利下げ実施のタイミングは、以前の「金(ゴールド)最高値更新!「始まりの始まり」」で示した米PCE(個人消費支出)の「サービス」部門のインフレが沈静化することが確実になった時だと、筆者はみています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)