史上最高値を更新した23年

今回は、2024年の金(ゴールド)相場を展望します。2024年を展望する上で、2023年が金(ゴールド)相場にとってどんな年だったかを確認する必要があります。2023年に生じた要素が持ち越され、2024年も価格を変動させる可能性があるためです。

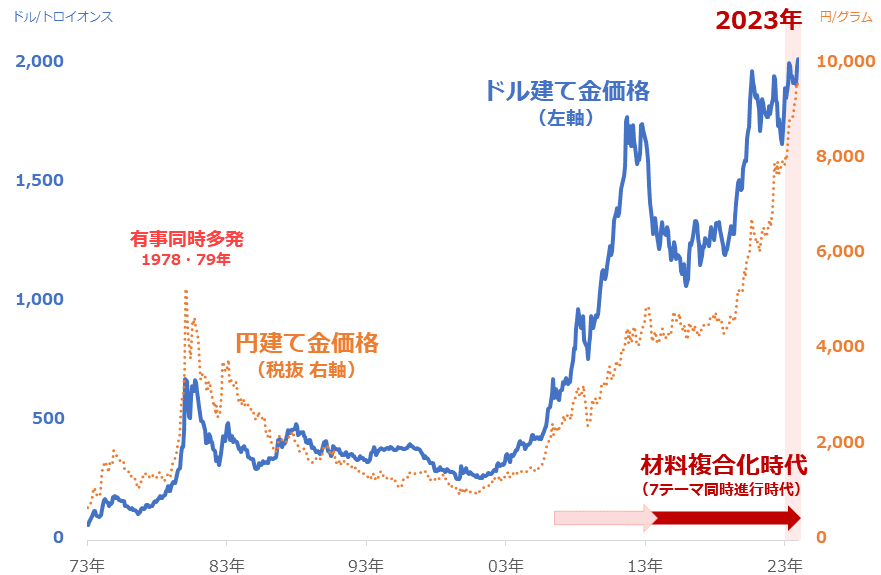

図:ドル建て・円建て金(ゴールド)価格の推移(過去およそ半世紀)

以前の本欄で書いた通り、2023年12月、国内外の金(ゴールド)相場は史上最高値を更新しました(海外ドル建て価格は1トロイオンスあたり2,100ドルに、国内円建て価格は1グラムあたり1万円に到達)。

過去のどの価格よりも高い水準に達した背景には、「有事ムード」や「代替資産」といった、金(ゴールド)相場に短中期的な影響を及ぼし得るテーマ起因の上昇圧力がかかったことが挙げられます。

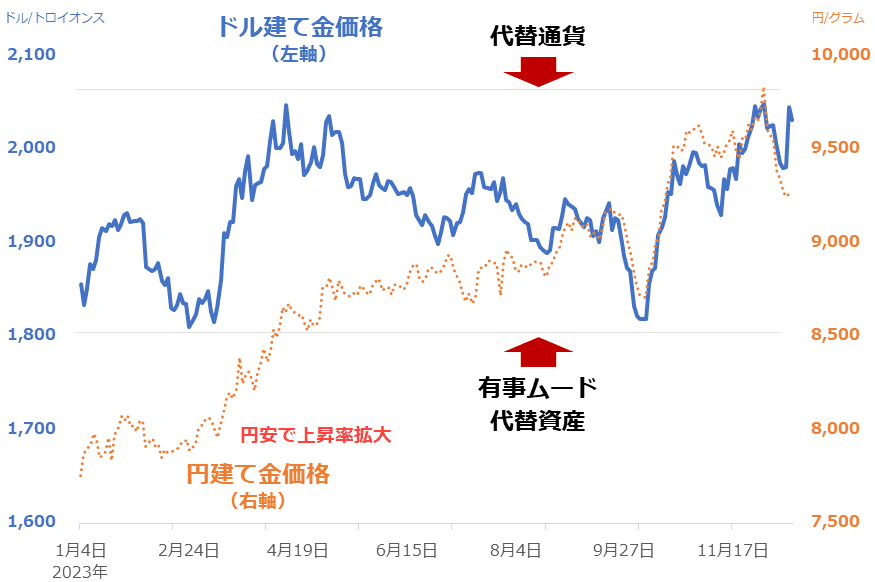

同じ短中期視点のテーマである「代替通貨」起因の下落圧力を受けながら、史上最高値を更新しました。以下は2023年の値動きとこれらのテーマ起因の上昇・下落圧力のイメージです(12月15日時点)。

図:2023年のドル建て・円建て金(ゴールド)価格の推移

「代替通貨」起因の下落圧力が存在したことで2,000ドルを超えたあたりで上値を抑えられ、同時に「有事ムード」と「代替資産」起因の上昇圧力が存在したことで1,800ドル付近まで下落すると反発色を強めました。

2023年の金(ゴールド)相場は、史上最高値水準で繰り広げられた上昇圧力と下落圧力の攻防によって形成されたと言えるでしょう(年平均でおよそ1,940ドル)

分析の前提条件は「多彩」になっている

金(ゴールド)市場を取り巻く環境を確認します。先ほどの図「ドル建て・円建て金(ゴールド)価格の推移(過去およそ半世紀)」の右下に記載したとおり、近年は「材料複合化時代」にあります。このため「一つだけ」のテーマで値動きを説明することは困難を極めています。

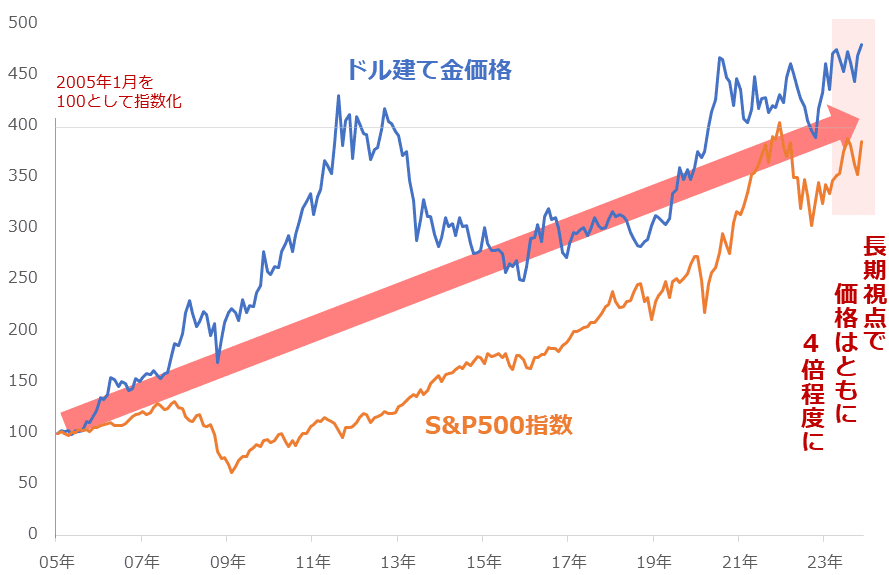

以下の図は、米国の主要な株価指数の一つである「S&P500種指数」と「ドル建て金(ゴールド)」の価格推移です(2005年1月を100として指数化)。長期視点では、ともに価格は四倍程度になりました。ともに同じくらい高い、言い換えれば「株高・金(ゴールド)高が同じ程度で起きた」と言えます。

図:S&P500指数とドル建て金(ゴールド)の価格推移(2005年1月を100として指数化)

しばしば「金(ゴールド)と株の値動きは逆相関(二つの価格が反対に動く)の関係がある」と耳にしますが、少なくとも2005年から(特に2015年ごろから)足元まで、長期視点では順相関(二つの価格が同じ方向に動く)の傾向が強かったと言えるでしょう。株の動向だけで金(ゴールド)の値動きを説明することが難しくなっていることがわかります。

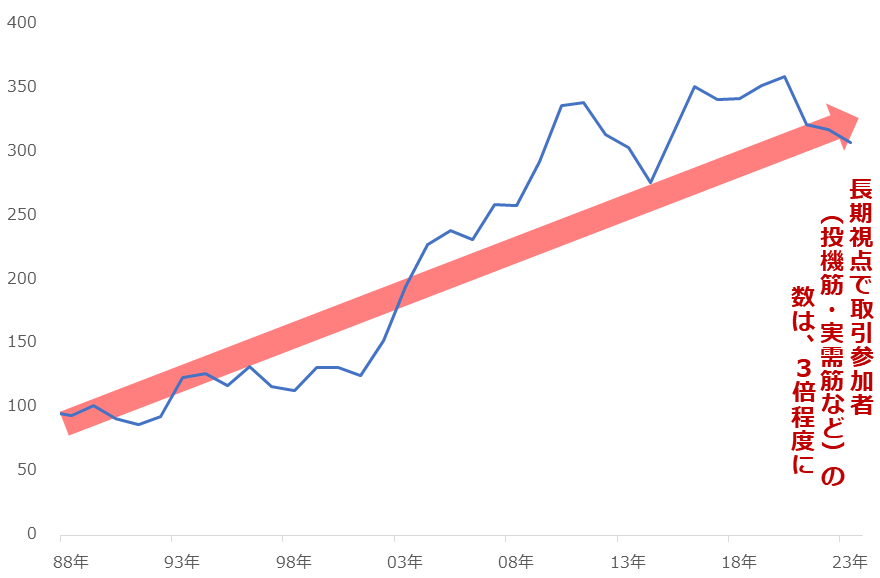

こうした傾向が強まった背景に、取引参加者が増えたことが挙げられます。以下は、NY金(ゴールド)先物市場における取引参加者の数です。取引参加者(Traders)は、CFTC(米商品先物取引委員会)に建玉などを報告する義務がある投機筋や生産者などのことで、報道で見る「投機筋」もこれに含まれます。このおよそ40年間で3倍程度に増加しました。

参加者が増加すると市場に漂う思惑が多彩になり、単一のテーマだけ(有事ムードだけ、ドルとの関係だけも、同様)で説明できない値動きが生じやすくなります。こうした変化を見て、しばしば金(ゴールド)市場は複雑化してしまった、という声を耳にしますが、個人的には複雑化よりも、「(変動要因が)多彩になった」という表現がしっくりくると感じています。

ダイバーシティ(多様性)が叫ばれている時代にあり、市場が多彩な状況は今後さらに目立つと考えられます。(今後は今よりもなお、単一のテーマだけで分析しにくくなる)

図:NY金先物市場における取引参加者(投機筋・実需筋など)の数 単位:機関

FRBの利下げは強い上昇圧力を生む

変動要因が多彩になった金(ゴールド)相場とどう向き合えばよいのでしょうか。テーマを時間軸ごとに分類して影響度を図ることで、分析がすすみ、見通しを立てることができるようになります。

先述の「有事ムード」「代替資産」「代替通貨」は、短中期的なテーマです。(これらに、中長期的なテーマ「中印などの宝飾需要」「中央銀行」「鉱山会社」、超長期的な「見えないリスク」が続く。詳細は後述)

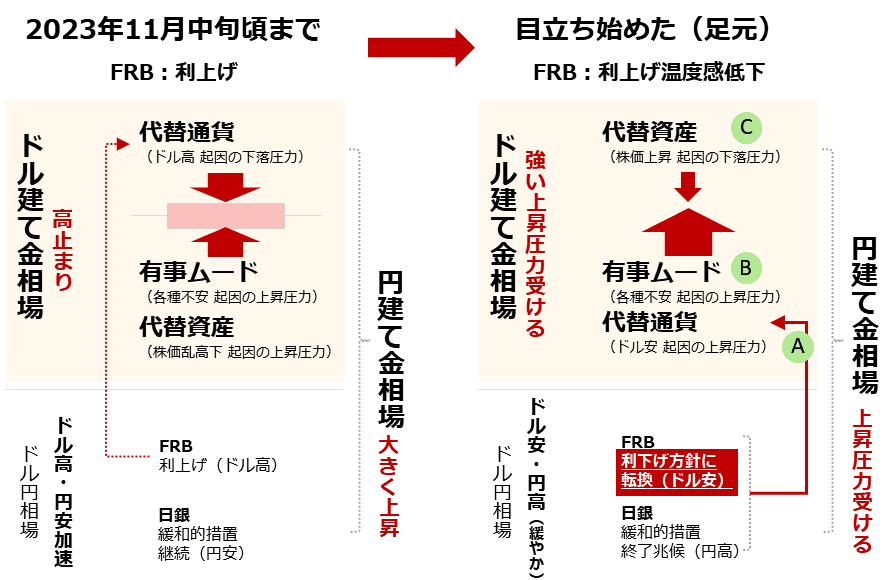

2023年11月中旬ごろまでは、以下の図の左側の状態でした。ドル建て金(ゴールド)相場は「代替通貨」起因の下落圧力と「有事ムード」「代替資産」起因の上昇圧力の間で高止まりしていたことを、示しています。FRB(米連邦準備制度理事会)(米国の中央銀行にあたる機関)が利上げを急ぎ、景気後退懸念が浮上したり、ドル高が進んだりしたタイミングです。

図:金(ゴールド)に関わる短中期の三つのテーマの動向

2023年12月のFOMC(連邦公開市場委員会)で、FRBがこれまでの方針を転換して来年(2024年)に利下げを行うことを示唆しました。これにより、ドル建て・円建て金(ゴールド)市場や為替市場を取り巻く環境は、上の図の右側の状態に転換しつつあります。

中央銀行が利下げを行っている時は景気が悪い時(利上げを行っている時は景気が良い時。金利動向は景気動向の指標である)という考え方もありますが、こうした考え方は市場が中央銀行の動向に過度におびえたり期待したりしている場合に機能しにくいことがあります。

2021年から2022年にかけて、利上げ時に景気悪化懸念が増幅したのは、利上げによって個人や企業が資金を調達しにくくなったこと(懸念含む)が大きいと言えます。利上げを行っている時は景気が良い時なのであれば株価は大きく上昇したはずです。

その意味では、来年2024年、「利下げ」が始まると、個人や企業が資金を調達しやすくなり、景気回復期待が増幅し、株高が生じ得ます。利下げは同時にドル安を生み、そのドル安はドル建て金(ゴールド)市場に「代替通貨」起因の上昇圧力をかけると考えられます(図内「A」)。その結果、株高・金(ゴールド)高が起き得ます。

図:利下げ開始からショックの前兆発生までの騰落率

そこにイスラエルやウクライナ情勢が沈静化しないことへの不安をきっかけとした「有事ムード」起因の上昇圧力が加わり(図内「B」)、ドル建て金(ゴールド)市場に強い上昇圧力がかかると考えられます。

利下げをきっかけに起き得る株高は、ドル建て金(ゴールド)市場に「代替資産」起因の下落圧力をかけると考えられます(図内「C」)。全体として、AとB起因の上昇圧力が、C起因の下落圧力を相殺し、ドル建て金(ゴールド)価格は上昇する可能性があります。

「利下げ」方針への転換は、ドル建て金(ゴールド)市場に与える影響度は大きく、上図のとおり、過去の利下げ転換時は、ドル建て・円建て金(ゴールド)、株価指数上昇、ドル関連指標下落が、同時に発生しました。2024年のいずれかのタイミングで、こうした事象が発生する可能性があります。

具体的な利下げ実施のタイミングは、以前の「金(ゴールド)最高値更新!「始まりの始まり」」で示した米PCE(個人消費支出)の「サービス」部門のインフレが沈静化することが確実になった時だと、筆者はみています。

24年も史上最高値更新が起きると予想

ここまでの内容をもとに、2024年の金(ゴールド)市場の全体像をイメージします。2023年にドル建て金(ゴールド)相場を高止まりさせ、2024年の価格上昇を実現し得る「有事ムード」「代替資産」「代替通貨」は、いずれも短中期のテーマです。FRBの方針転換により、「代替通貨」起因の圧力が下落から上昇に変化する可能性があります。

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

2024年は、中長期のテーマである「中央銀行」の影響(長期視点の上昇圧力 不安や脱米ドルなどを意識した、新興国の中央銀行を中心とした買い)が続いたり、同「鉱山会社」の影響(長期視点の下落圧力 高値に達したことをきっかけとした増産や売りヘッジ)が出たりする可能性があると、見ています。

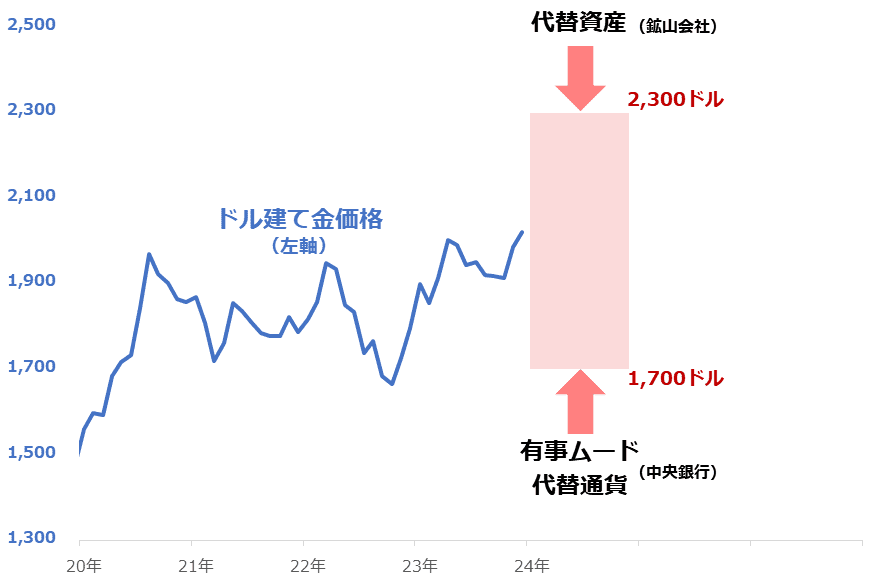

こうした「多彩な」テーマの影響を受けながら、2024年のドル建て金(ゴールド)相場は、1,700ドルから2,300ドルの範囲で推移すると予想します。2023年の年間平均はおよそ1,937ドルです(12月15日時点)。2024年はこの水準よりも高くなる時間帯が長くなると考えています。

米大統領選(2024年11月)に向けて、前回(2020年)と異なり候補者が建設的な論戦が繰り広げた場合、施策に対する期待が膨らみ、景気回復期待(あくまでも期待)が増幅して株高が起きる可能性があります。こうした動きが目立てば、金(ゴールド)市場に「代替資産」起因の下落圧力がかかります。

図:2024年のドル建て金(ゴールド)価格見通し(筆者イメージ) 単位:ドル/トロイオンス

とはいえ、FRBの方針転換(利上げ→利下げ)の影響度は高く、(大統領選だけでなく)さまざまな文脈で代替資産起因の下落圧力が発生したとしても、FRBの方針転換がもたらす代替通貨起因の上昇圧力がそれを相殺し(有事ムードも加勢し得る)、金(ゴールド)相場は高止まり、あるいは株高の中でも上昇する可能性があります。

このようなシナリオを描くことができるのは、単一のテーマだけで金(ゴールド)相場を注視しない考え方に立っているためです。単一のテーマだけで2024年のシナリオを立てようとすれば、利下げ→景気回復期待増幅→株高→金(ゴールド)安という短絡的なシナリオしか描けないでしょう。

2024年の金(ゴールド)相場が「株と金(ゴールド)は逆相関の関係でなければならない」という考え方が現代の金(ゴールド)相場分析になじまないことを、改めて証明してくれるかもしれません。2024年の金(ゴールド)相場の動向に、要注目です。

[参考]貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。