![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

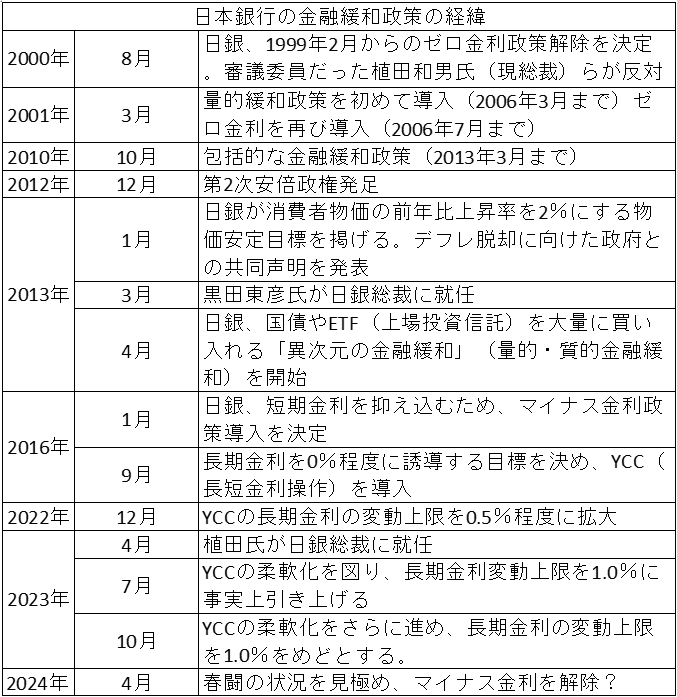

YCCは事実上なくなった

──日銀は10月の金融政策決定会合で、YCCで低く抑えている長期金利の変動上限に関し1.0%をめどとすることに決めました。長期金利は今後どうすると思いますか?

YCCは10月の変更で事実上なくなってしまったのではないでしょうか。長期金利を一定範囲にコントロールする意味のYCCは終わりました。ただ、長期金利が急激に動いた時は介入する余地を残し、為替介入のような感じになっています。

──短期金利を0.25%ずつ上げていくと長期金利も上昇します。YCCも撤廃する時が来ますか?

いずれはそうですね。物価が安定的に2%ずつ上がっていけば、短期金利は恐らく平均的に2%ちょっとぐらいになります。長期金利はそれより少し高いので、2%台半ばとかを目指していくでしょうね。

YCCについて一つ言うと、効力の限界が分かったということだと思います。長期金利はもともと市場で決まるもので、中央銀行がコントロールできないとずっと言われてきました。YCCを2016年9月に始めてみたら、長続きしてしまいました。

2022年の夏秋くらいまでの約6年間、長期金利はさほど上昇せず国債を指値オペであまり買うことなくうまくいきました。黒田東彦前総裁はその結果、YCCは強力だと誤解して、昨年あんなにYCC維持に頑張ってしまったんだと思います。

この点、もうちょっと早く見極められたと思います。YCCが長続きできたのは、世界中がリーマン・ショック後に低成長・低インフレ・低金利の「日本化」を起こしたからです。よその国も日本化していたので、日本が長期金利をゼロに固定しても問題ありませんでした。

日銀がYCC導入後にFRBが2016年12月~2018年12月に利上げをしたけれど、利上げ幅が小さかったのでどうもありませんでした。問題は今回で、僕はFRBが昨春に利上げを始めた時にYCCは早めに柔軟化した方がいいと言い始めました。

市場ではFRBは少ししか利上げをしないと予想する人が多かったけど、僕は5%くらい利上げするとみていました。そうなったらYCCは維持できるはずがない。YCCにしがみつくと円安ドル高と長期金利上昇の圧力が高まると予想したわけですが、結局そうなりました。

黒田さんは昨年12月に金利上昇圧力に追い込まれる形でYCCを柔軟化しましたが、その前の9月に長期金利の変動幅の拡大を許せば「金融緩和の効果を阻害する」と発言をして、従来のYCC運用にかたくなにしがみついてしまいました。YCCがこれまで思った以上にうまくいったので、誤解してしまったのではないでしょうか。

僕も以前は長期国債をストックであれだけ買えば、長期金利をコントロールできると誤解していました。米国が本気で金利を5%まで上げたら、日本の長期金利は0%に維持できるわけがない。実際に米国のインフレ率が8、9%になって、金利水準が5%超える事態になったら戦えません。早く見極めるべきでした。

黒田さんが総裁だった昨年12月のYCCの柔軟化は、金利上昇圧力に追い込まれて、失敗。国債を大量に買って、相当な損失になっているはずです。植田総裁になった後の今年7、10月のYCC柔軟化は、先回りして、上手に対処できました。

──7、10月のYCC柔軟化は、オーストラリア準備銀行が中期債利回りの操作に失敗した例を教訓にしたとの見方もありますが。

植田さんはもともとYCCを信じていなかったと思います。植田さんの金融政策の一番の基本は「フォワード・ガイダンス」(中央銀行が金融政策の先行きを事前に示すこと。市場参加者の予想や期待に働きかけ、政策効果の浸透を目指す非伝統的な金融政策の手法の一つ)です。彼がもともと「時間軸効果」として提唱したことだから。

もしフォワード・ガイダンスを重視するなら、YCCはやってはいけない政策です。中央銀行がフォワード・ガイダンスを示した時、市場が中銀の言うことを信じているかどうか確かめる簡単な方法はイールド・カーブ(利回り曲線)を見ることです。

それなのに日銀が自らイールド・カーブをコントロールしてしまうと、市場が日銀を信じているかどうか分からなくなってしまいます。

と考えると、植田さんは就任前の時点ではYCCは早めにやっつけたいと考えていたと思います。結果的に、日銀は植田さんの総裁就任後、植田さんが就任前に発言していた通りに動いています。

長期金利はYCCに問題があるので早めに片づけたい、一方で短期金利のマイナス金利解除は慎重に進めたい。植田さんが日銀の審議委員だった2000年にゼロ金利解除に時期尚早と反対された経緯もありますしね。

日銀の物価見通しは「恣意的」

──日銀は、「経済・物価情勢の展望(展望リポート)」の物価見通しの上方修正を繰り返しています。早川さんは調査統計局長を長年務められましたが、どのような意見をお持ちですか?

植田さんは今年4月の総裁就任直後に金融緩和政策の修正に非常に慎重な、ハト派的な発言をしましたよね。あれが混乱を招きました。あれだけハト派的な発言をしておいて、7、10月の金融政策決定会合でYCC運用を柔軟化したので、「えっ」という感じが広がってしまいました。

これは植田さんではなく、日銀スタッフのせいだと思います。日銀は4月、7月、10月と物価見通しの上方修正を繰り返しています。リポートをまとめる調査統計局が物価見通しを実勢から外し続けているから、こんなことになったのではないかと疑っています。

逆に言うと、植田さんが日銀に来た4月にスタッフからインフレ率は一時的に高まっても、今年後半には1%台後半に落ち着くといった説明を受けたのではないでしょうか。当時は民間の金融機関などの見通しもそうなっていました。

それがあったからこそ、就任直後の超ハト派発言が出てきたんじゃないでしょうか。しかし、その後、日銀スタッフの予想を上回るインフレ率の数値が実際に出てきて、7月会合でYCCの長期金利の変動上限を上げないともうだめだと思ったんではないでしょうか。

7月会合前は、民間ではYCCを変えないとの見方が多かったのですが、僕はYCCの柔軟化を進めるべきだと指摘していました。

日銀は物価見通しを上方修正していたので、YCCでの長期金利の変動幅を上げないと海外勢から国債の売りを浴びせられる恐れがあったので、次の9月会合までに事前に上げておいた方がいいと。7月の植田さんの記者会見を聞いたら、思った通りそうした説明でした。

7月時点の2024年度の物価見通しは、コアCPI(生鮮食品を除く消費者物価指数)で前年度比1.9%の上昇で、3年度連続で2%超にならないようにむりやり調整されている感じでした。

10月に更新された見通しでは、コアCPIは今年度も2024年度もともにどんと引き上げましたが、不思議なことにコアコアCPI(生鮮食品とエネルギーを除く消費者物価指数)は2024、2025年度も1.9%の上昇で、ぎりぎり2%に届いていません。

非常に恣意(しい)的な感じがします。日銀はインフレ目標の中心をこれまでのコアCPIではなくて、コアコアCPIに移した感じです。

2023年度の物価見通しの引き上げはコアコアCPIの上昇によるものがほとんどです。コアコアCPIの上昇は、日銀がいう*「第二の力」(国内の賃金と物価双方が上昇すること)で上がっているのではないでしょうか。

既に第二の力が働いているのに、2024年度以降は第二の力が止まるような非常に恣意的な数字が置かれています。僕は日銀で長年経済予測をしていたので、最近の日銀の成績は悪すぎる感じがします。

*第二の力 日銀は国内物価を押し上げる要因を二つ挙げており、一つ目が輸入物価上昇が国内物価に及ぶ第一の力、二つ目が国内の賃金と物価が好循環で上昇する第二の力。日銀は消費者物価の前年比上昇率2%を物価安定の目標として掲げている。第二の力が十分強くなり、物価目標を持続的・安定的に実現できる見通しが立った時には、政策修正を検討するとしている。

──マネタリーベース(資金供給量)の拡大を継続するとしたオーバーシュート型コミットメントの目標も来年4月に撤廃でしょうか?

あれはそもそも意味がありません。リフレ派が強く言うから付けた文章で、放っておけばいいと思います。

──日銀が2021年3月にETF(上場投資信託)の買い入れ方針を見直してから新たな買い入れはあまりしていません。植田総裁就任後は10月に初めて買い入れがありましたが、テーパリング(資産買い入れの縮小)をしているのが実態ですか?

そうですね。

──今後、日銀が資産縮小を進めていくと、どういう手順になりますでしょうか?

国債は比較的簡単で、日銀は現在ほとんど買っていないので、期落ちして減っていくのを待てばいいんじゃないでしょうか。何十年といった超長期債をいっぱい持っているわけではないので、10年待てば大部分が償還されていくので問題ありません。ETFは打つ手はないと思っています。

──ETFは、日銀は持ったままということでしょうか?

ETFをあれだけ買い入れたことが間違いで、いい案はありません。少し買うぐらいなら問題なくて、僕は最初のころはGPIF(年金積立金管理運用独立行政法人)に移管すればいいと思っていました。GPIFがもう引き取れる規模の額ではありません。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)