![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

米欧の高金利は続く、早期利下げは考えづらい

──市場では、来年半ばには米国や欧州の利下げを織り込む見方が強いです。日銀だけが周回遅れの形で金融引き締めができるのか疑問視する意見もあります。その辺りはどのようにご覧になりますか?

僕は米欧の利下げが早い説は採用しません。恐らく遅いと思います。マーケットが想定をしているだけで、常識的に考えたらFRBやECB(欧州中央銀行)が早期に利下げに踏み切ることはあり得ません。

米国は経済が強すぎるし、欧州はここで利下げしてしまうと、賃金が上がっているので、スタグフレーション(景気後退と物価上昇が同時に起こる状態)に陥ってしまいます。英国は既に完全にスタグフレーションに入っているでしょう。

欧州はインフレ率を2%まで下げるならもうちょっと金利を上げないと駄目でしょう。ECBは政策金利の上げ幅が米国に比べて少なすぎます。米国は今回の金融引き締めで0.75%の利上げを4回やったからこそ、今の状態まで来ているのであって、ECBはそういうものがありませんでした。それで賃金が上がっているので、早めに金利を下げるストーリーはどっちにしてもないと思います。

──来年は高金利の状態が少なくとも続くという見立てでしょうか?

まだしばらく続くと思います。利下げもあるかどうかもまだ分かりません。少なくとも急いで金利を下げなきゃいけない状態にはなかなかならないのではないでしょうか。マーケットは米欧の金利を下げるストーリーを作って、直近、株価は上がって長期金利は下がっているけど、かえって利下げは遠のきます。

米景気がなぜ強いのか説明が難しい。そのパズル(謎)解きを今一番やらないといけないわけですが、その議論を誰もしていません。

──財政政策での強制貯蓄と言われていましたが。

ほとんど米国人は使っちゃいましたよね。

──それが途切れてもまだ強いということですもんね。

予想外の強さです。失業率が上がらないのに物価が落ち着いてきたのは不思議です。これまでは物価が下がれば失業率が上がるというのがフィリップス曲線の経験則でしたが、現在の米国の状態を誰もうまく説明できていません。物価が落ち着いてきているおかげで個人消費は持ちこたえている状態です。

来年1ドル=130円の円高も、企業業績への負の影響は限定的

──日銀が政策修正をしていくと、円高に傾く可能性がありますが、為替影響はどうみますか?

激しい円高にはならないのではないかと考えています。さすがに11月にあった1ドル=150円台の円安は長続きせず、来年は130円台くらいになるかなと思います。

日銀短観の今年度の想定レート(2023年9月)は1ドル=135.75円だから、企業も来年度は140円や150円の円安水準では計算していないと思います。ちょっとくらい円高になっても大騒ぎにはならないんじゃないでしょうか。

グラフ:円相場の為替チャート

逆に企業が本当に円高を心配していたら、賃上げにこんなに前向きではないと思います。昔は、企業は円安でもうかった時は円高になるのを恐れて、賃上げにものすごく慎重でした。一度賃上げをすると元の水準に引き下げられませんので。

今年1月には1ドル=127円台の円高ドル安までいきましたが、結局、日銀がYCCをこれだけ修正しても11月には151円台まで円安が進みました。日本が金利を多少上げて、米国が下げることになっても、130円台くらいではないでしょうか。でしたら大したことないでしょう。

為替への見方が根本的に変わってきたこともあります。長いこと誤解があって、日本は世界一の対外純資産国なので、対外純資産が還流したら、すごい円高になるという「レパトリ神話」がありました。

実際にバブル経済崩壊やリーマン・ショック、東日本大震災の時など日本経済にマイナス・ショックがあった時は円高になりました。日本人はレパトリ神話をほとんど持っていませんが、外国人は信じていました。でも、今はその神話も完全に崩れたんじゃないでしょうか。だからこそ、急激な円高は起こらなくなりました。

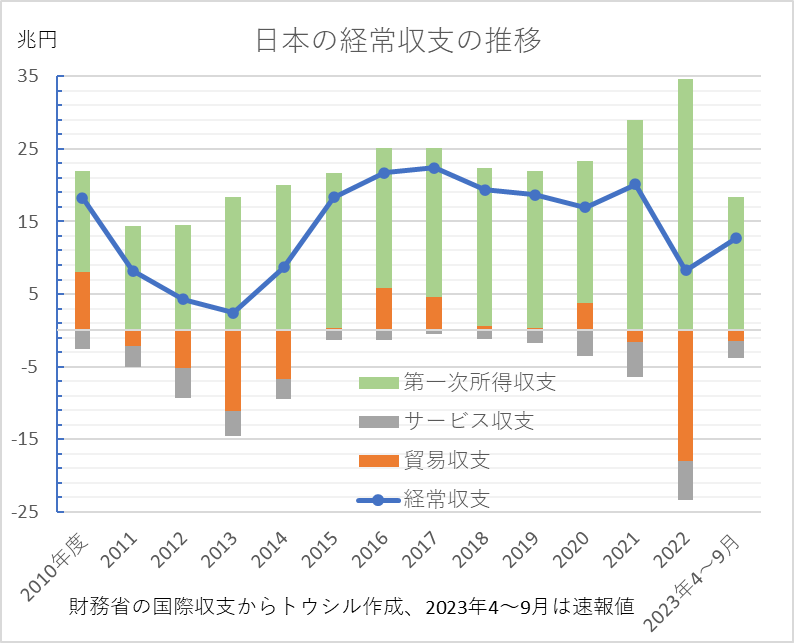

日本は経常収支で黒字だけど、海外投資から得た利子や配当金などの第一次所得収支による黒字が大きい。しかし外貨を海外に置いたままで円に替えて日本に送ってこなくなりました。だから、経常黒字でも円高にならず、経常収支の累積額に当たる対外純資産が世界一でも円高にならないことが理解されるようになってきました。

経常収支の内、モノの輸出入の収支である貿易収支も昔は黒字だったけど、リーマン・ショック以降、赤字が増え、今後もその傾向が続く感じがします。日本がエレクトロニクスの輸出で黒字を稼いだ時代はずいぶん昔で、日本の貿易黒字は21世紀に入ってほとんど自動車と資本財になりました。

ところが最近は資本財も危ない。資本財の輸入がどんどん増えて、いよいよ自動車一本足打法に近づいています。目先は自動車の黒字は続くけど、日本メーカーはEV(電気自動車)へのシフトが出遅れたので、自動車も10年、20年後強いかと言われると相当怪しくなります。

さらに言うと、サービス収支もまずい。今年はインバウンド(訪日外国人)がコロナ明けで戻ってくるのでサービス収支が良くなると言われていました。だけど、インバウンドは戻って旅行収支は回復してきましたが、その他サービス収支の赤字が大部分をつぶしています。

その他サービス収支はほとんどデジタルサービスで、日本企業がDX(デジタルトランスフォーメーション)を進めるほど海外のデジタルサービスに支払いが増えてしまう構図です。

こうした日本の経常収支構造を考えると、そう簡単に黒字が急拡大して円高になると思えません。円高を心配しなくて良いんじゃないですか。

──株価はどうなると思いますか?

日本株がまずまずなのは企業収益がいいからです。バブル的に買われている感じはしません。企業収益は、サービス業は需要が実際に伸びて増益になっているし、製造業は製造が増えていないけど円安効果で増益になっている。企業収益は相当良いので心配しなくても良いと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)