![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今日のレンジ予測

[本日のドル/円]

↑上値メドは147.80円

↓下値メドは146.25円

米雇用統計調査の企業の回答率は50%以下

中央銀行:中期政策枠組み無きデータ重視政策。個々のデータに強く反応する危険性

FRB利下げ:タカ派のアトランタ連銀総裁が「利下げ」に初めて示唆

経済指標:データのクオリティは何年も前から低下しているが、新型コロナはその問題を加速させた

ECB:ラガルド総裁「ECBの政策が成長を鈍化させることを心配していない」

対中投資縮小:海外からの直接投資が、1998年以来初めてマイナスに

市況

11月のドル/円は、13日に年初来高値となる151.91円をつけたあと、21日に146.66円まで下落した。このレンジの中心値は149.29円で、現在のレートは中心より円高に位置している。

FRB(米連邦準備制度理事会)が、金融政策決定プロセスにおいて「経済データ重視」の方針を打ち出して以来、マーケットは米指標に対して非常に敏感に反応するようになった。先月発表された米国の10月雇用統計の就業者増加数は予想より少なく、さらにCPI(米消費者物価指数)とPPI(米卸売物価指数)が、インフレ率の順調な低下を示した。12月FOMC(米連邦公開市場委員会)は「利上げなし」との見方が広がるなかで、32年ぶりの高値となる152円台を目指し上昇していたドル/円は150円台前半まで落下した。

ところが、次に発表された小売売上高が米国の消費の過熱状態を示すと、今度は「利上げあり」との見方が一気に広まった。ドル/円は151円台に戻り、再び152円台まであと一歩と迫った。しかしその後は弱い米経済指標が続いた。「利上げなし」論が勢力を盛り返すなかで米長期金利が低下し、ドル/円は149円台前半まで大幅に下落した。

11月21日には感謝祭(サンクスギビングデー)前のドルロング・ポジション調整がドル売りを加速させ、10月3日の「うわさ介入」で急落した時とほぼ同水準の147円台前半まで円高が進んだ。この時点でドル/円の水準は10月末の日銀会合前の水準にもどり、2.70円貯めた円安預金もゼロになってしまった。

借入コストの急騰や債務返済額の増大につながる長期金利の急騰は困るが、一方で、過度な利下げ期待がインフレを再燃させるリスクは絶対に避けたいとFRBは考えている。今年最後のFOMC(米連邦公開市場委員会)が迫るなかで、タカ派として知られるウォラーFRB理事が「現在の金融政策は適切な状態にある」と追加利上げに慎重な意見を述べ、さらに来年の「利下げ」まで言及した。これに対してFRBのご意見番であるウィリアムズ・ニューヨーク連銀総裁は、「インフレ圧力が続けば再利上げもある」と発言した。

FRBはタカ派とハト派のバランスをとりながら、マーケットを巧みに誘導しているようだが、パウエルFRB議長が「政策金利はすでに充分引締め的である」との見解を示したことで、「利上げサイクル終了」がマーケットのコンセンサスとなった。これを受けてドル/円も円高の勢いが強まることになった。

その頃ヘッジファンドは、ポジション調整でピーク時からフラット近くまでドルロングを落としていたが、

さらに11月最後の2週間は積極的にドルを売った。そのボリュームは過去10年間で5本の指に入るほどで、ポジションは逆にオーバー・ショートになってしまったようだ。

短期的にはドルの高値を追いかける相場になっているが、FRBの利下げをテーマにした中期的なドル戻りスタンスは変わらないだろう。

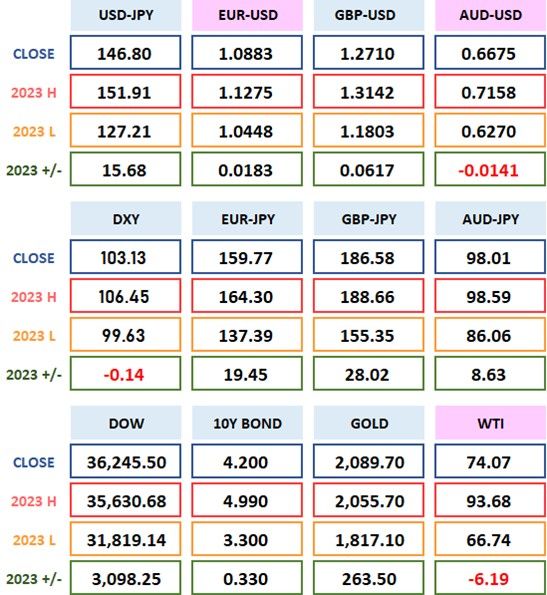

2023年 ドル/円 データ

2023年 騰落表

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)