![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

朝に勝てる人は一日に勝ち、一日に勝つ人は人生に勝つことができる

Come On Eileen

11月21日に公表されたFOMC議事録によると、「インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、一段の金融引き締めが適切である」として、今後数ヵ月以内に発表されるデータによって、ディスインフレがどの程度進展しているのか、そして労働市場でどの程度需給バランスが取れているのかが明らかになると指摘した。

「経済データ重視」を標榜するFOMCは、利上げの最終判断を次回12月会合までに発表される、雇用統計とCPIの結果を精査して判断するということである。12月利上げの確率を予想するためにも、今月発表された重要な経済データを復習したい。

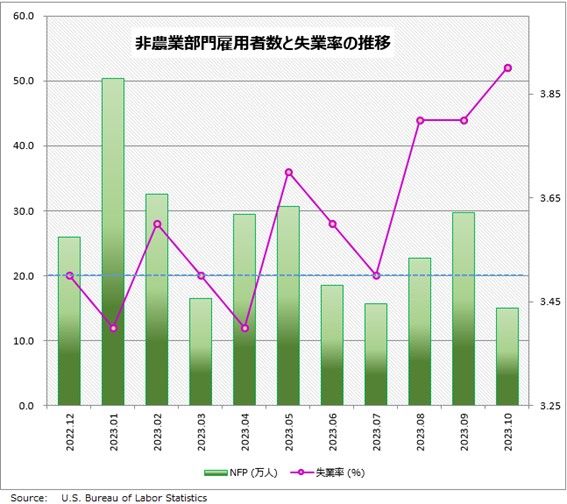

まずは雇用統計。10月の米雇用統計は、NFP(非農業部門の就業者数)が前月比で15万人増加した。これは市場予想の18万人増を下回り、9月の29.7万人増(改定値)からも伸びが大きく減速した。また過去2ヵ月の就業者は、合わせて10.1万人の下方修正(減少)となった。

10月は民間部門の雇用の減少が広範囲に及んだ。特に自動車・部品産業では、UAW(全米自動車労働組合)がフォード、GM、ステランティスに対してストライキを行ったことで、3.23万人が減少した。

失業率は3.9%に上昇し、2022年1月以降で最も高い水準となった。雇用統計の予想以上に弱い結果を受け、過熱が続いてきた米労働市場に「緩み」が生じ始めたとの見方が出ている。

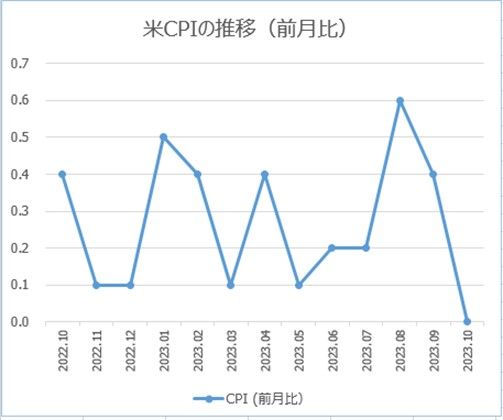

そして、10月のCPI(消費者物価指数)では、米国のインフレが、市場予想より速いペースで下落していることを示し、米国のインフレの最悪期は過ぎた可能性があるとの見方が広がった。

11月14日に発表された米国の10月CPIは、前月比0.0%、前年比3.2%で、市場予想の0.1%上昇と3.3%上昇を下回る結果だった。CPIの鈍化は、自動車関連の供給不足の緩和や、エネルギー価格が大幅に下落したことが大きな理由だ。ガソリンや天然ガスなどのエネルギー価格は、前月比-2.0%、前年比-3.5%に下落している。

食品とエネルギーを除くコアCPIは、前月比で0.2%上昇し、前年同月比では4%上昇した。これも、市場予想の0.3%上昇と4.1%上昇を下回った。

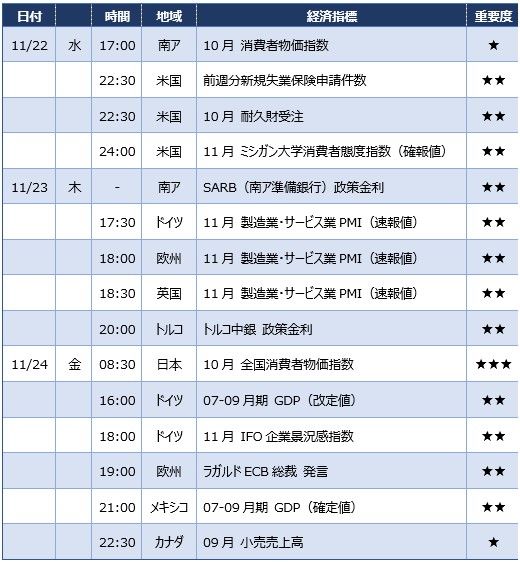

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)