![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

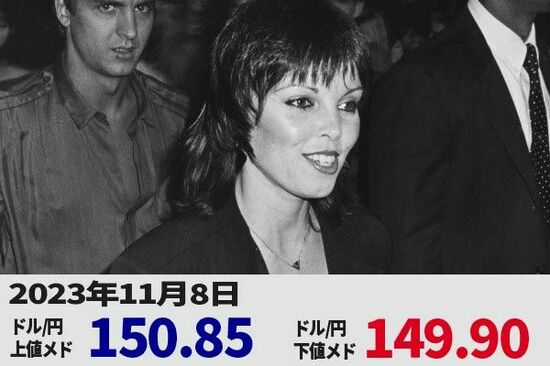

今日のレンジ予測

[本日のドル/円]

↑上値メドは150.85円

↓下値メドは149.90円

銅:新しい鉱山不足が深刻に

政策ミス:ECBがリセッション危機の最中に外的要因(原油価格上昇)による価格上昇を抑えるために利上げすることは「大きな間違い」。通貨安を招きオイルショックを強めるだけ

FRB利上げ不要:長期金利の上昇、再利上げの必要性減じる

データ主義:リッチモンド連銀:データに戻づく政策決定、「時間差や改定値にも注意を払う必要」

メキシコ利上げ終了:メキシコ中銀、来年2月まで金利据え置き

市況

2023年222営業日目のドル/円は、前日比0.36円の「円安」。24時間のレンジは0.76円。

11月07日(火曜)は150.06円でオープン。東京時間の朝に149.93円まで下げて安値をつけたあとは再び150円に戻し、夜遅くには150.69円まで上昇して高値をつけた。終値は150.42円。

レジスタンス:

150.69円(11/07)

150.93円(11/02)

151.65円(11/01)

サポート:

149.93円(11/07)

149.27円(11/06)

149.18円(11/03)

一時は16年ぶりとなる5.0%を突破した米10年債の利回りは、現在は4.5%台に低下している。10月雇用統計で就業者数が予想より少なく、失業率も上昇していたため、FRB(米連邦準備制度理事会)高官が年内の利上げを見送るとの予想が強まったことが背景にある。

今年3月にSVB(シリコンバレー銀行)が破綻した時も、FRBが利上げを中止するとの見方で10年債利回りは一時3.25%まで低下した。米金融危機やハードランディングの懸念が強まったが、FRBはその後も利上げを続けた。

今回も状況は似ている。10月雇用統計が米経済の減速を示しているとして、FRBの利上げが終了したとの見方が増えているが、インフレ懸念が残る現状では、FRBが利上げサイクルを終了すると断定するのはまだ早い。

来週発表される米CPI(米消費者物価指数)はその意味でも重要だ。コアインフレ上昇の再加速が確認されるなら、12月の利上げ確率は急速に上昇する可能性がある。雇用統計も12月FOMC(米連邦公開市場委員会)までにまだあと1回残っている。10月の就業者減少の要因となったUAW(全米自動車労働組合)のストライキは10月末に暫定合意に達した。労働者が仕事に復帰する今月以降は、逆に「雇用増加要因」となる可能性が高い。

主要指標 終値

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)