![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替ウォーキング

今日の一言

勇気とは、恐れに抵抗すること、打ち勝つことであって、恐れないことではない - マーク・トウェイン

Born Under Punches

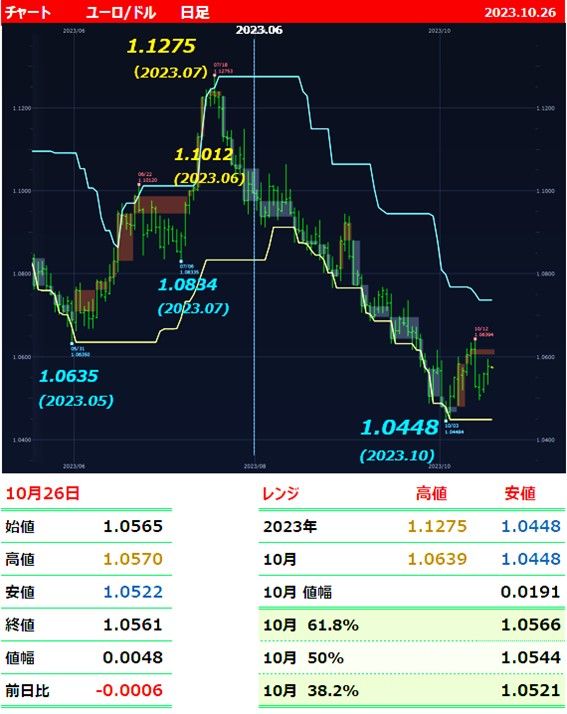

金利差は通貨を動かす最も大きな要因である。金利差の拡大は最初、金利が高い通貨を上昇させる。しかし、しばらくすると金利高による経済にダメージが通貨を下落させる転機が訪れる。

ECBが前回9月の会合で利上げを決定した理由は、欧州のインフレ見通しが上昇していることが理由だった。インフレ見通しが上昇した理由は、ユーロ安によって輸入価格が上昇したからである。ユーロは6月から9月の3ヵ月間で、対ドルで5%も安くなった。

ユーロ安の理由はなにか。それはECBの利上げだったといえる。利上げはインフレ抑制のために必要不可欠な中央銀行の政策だが、前もってどの水準まで金利を引き上げるべきか計算することはできない。

ECBの場合は、「利上げをやりすぎた」結果、企業の投資意欲が後退し、株式市場から資金が流出するなかで、ユーロ安を招いてしまった。通貨安が輸入インフレを加速させ、ECBはまた利上げするというという悪循環にはまってしまったのだ。ECBがタカ派になるほど、皮肉なことにユーロ安が進んでしまった。

FRBの最新の予測によると、米国のインフレ率が目標値の2.0%まで低下するのは2026年以降で、あと3年も先だ。しかし、FRBは9月に利上げを見送った。一方ECBは、域内のインフレ率が2025年までに2.1%まで低下すると予想しているにもかかわらず、9月に利上げを断行した。

利上げしたユーロがドルに対して上昇したかというと、結果はその逆だった。利上げ見送りを好感してNY株式市場は上昇しドルは高くなったが、ユーロは景気後退感を嫌気して下落したのだ。

FRBは米経済をソフトランディングさせるために政策をシフトしているのに対し、ECBはインフレ抑制に全力を注ぐあまり景気を悪化させている。「利上げ」イコール「通貨高」という相関関係は以前に比べると低くなっている。

今週の注目経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)