![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

レイ・ダリオ:「今は一時的に現金を保有したい」

世界最大規模のヘッジファンド、ブリッジウォーター・アソシエーツの創業者であるレイ・ダリオは9月28日、米CNBCのインタビューに答え、米国の債務問題に関して「危険な」財政状況にあると指摘、「(危機が)どの程度のスピードで起こるかは需給問題に左右されるだろう」と述べ、米国の債務危機に警鐘を鳴らした。

ダリオは今年6月に開催されたブルームバーグのカンファレンスにおいても、「現在は債務をつくり過ぎている一方で買い手が不足しており、米国は後期ビッグサイクルの債務危機の始まりにある」と述べていた。

金利はこの先、大幅には上昇しないものの、経済は悪化するだろうとした上で、米国の政治的分断が続けば景気悪化はさらなる内部抗争を引き起こす恐れがあると話した。

ダリオは昨日10月4日のブルームバーグTVのインタビューで、「第2次大戦、日本との戦争の原因は、石油の遮断と制裁、支払いを取り上げたことにある。非常によく似た状況だ。半導体は当時の石油のようなものだ。米中関係は幾つもの分野でレッドライン(軍事衝突が起こる一線)寸前だ。つまり、これらは妥協できない相違であり、まさに瀬戸際といえる。

『台湾独立を支持する』と米国が表明すれば、限界点に達する。それは宣戦布告に等しい。国内の今の政治的問題、『われわれは台湾を防衛する』と多くの米議員らが言いそうな現状を考えると、そうした状況を後押しする可能性が高い」と警告した。

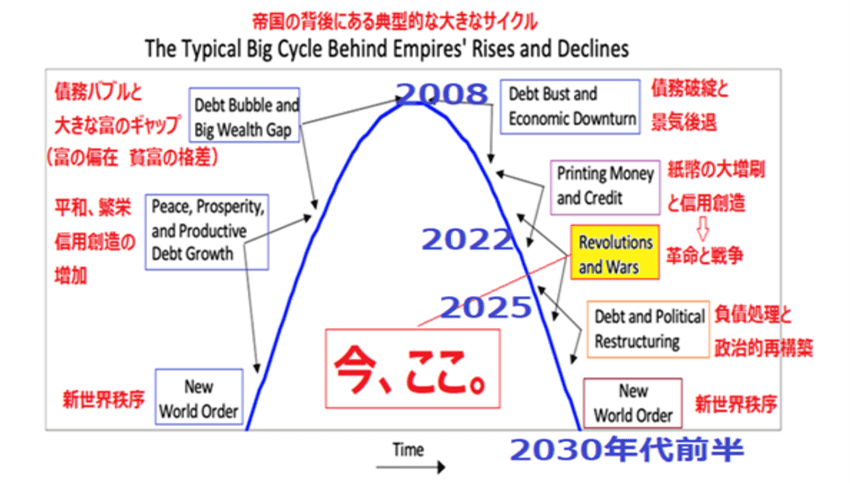

米国帝国の背後にある典型的なビッグサイクル

経済の悪化とさらなる社会的分断が加速することが想定される中で、ダリオはこれまでの「現金はゴミのよう」としていた自身のスタンスを転換し、債券などではなく、今は一時的に現金を保有したいと述べている。

ダリオによる9月30日のリンクトインへの投稿「The Thinking Behind Why Cash Is Now Good (and not Trash)なぜ今、現金が(ゴミではなく)良いのか?」を簡約したものを一部、抜粋して紹介しよう。

【ここ数カ月、私が「現金は良いものだ」と発言したことは、2020年初頭に「現金はゴミだ」と発言したこととは正反対である。私が2回とも伝えようとしたのは、その時の金利に基づいて現金がいかに魅力的かということである。2020年当時は「ゴミのような」(1%未満)金利で、最近では「かなり良い」(5%半程度)金利である。現金が良いこともあれば、悪いこともある。

現金と債券が魅力的か魅力的でないかを評価する、単純で不正確だがかなり優れた方法を紹介しよう。私の実際のプロセスは、これから説明するものより少し複雑だが、このシンプルなバージョンは私の考え方を説明するのに役立つはずだ。

最も重要なことは、現金(そして債券)の魅力を評価するために、私は次の点に注目する:

1)将来のインフレ率(すなわち実質金利)に対する金利水準

2)FRBが金利を引き締める可能性が高いか緩和する可能性が高いかは、インフレ率と成長率がFRBの望む水準よりも高い(引き締めにつながる)か低い(緩和につながる)かに基づいて判断される

3)見込みリターンに基づく他の投資の魅力と比較した、期待される現金リターンの魅力

4)現金と債券の需給状況原則として、私が現金に投資したいのは以下のような場合である:

a)金利が上昇し、無リスク金利がインフレ率を1%以上上回っているとき(1%以上であればあるほど投資したくなる)

b)実質金利が経済の実質成長率以上である場合もちろん、リスクの高い負債にはより高い金利を望むが、どの程度高いかはその負債がどの程度リスクが高いかによる。私が「現金」(オーバーナイト満期から2年満期までと考えている)を好むのは、元本を失うリスクなしにかなり良い金利を獲得しているからである。

また、国債の需給にも目を向けて試算している。というのも、売却される国債の供給見込みは大きく(政府の赤字が大きいため)、需要見込みは低いと思われるからだ(国債の外国人買い手、銀行、中央銀行が大量に保有し、不良債権を抱えているため、彼らは米国の政治的、社会的、経済的に何が起こるかを懸念している。

海外の米国債券保有者の中には、「制裁」を受けるかもしれない、つまり米国債を現金に換えられないかもしれないと心配している人もいる。こうした理由から、(価格変動リスクがなく、利回りが上昇すればより魅力的になる)現金は債券に比べて相対的に魅力的に見える。

株式に対してはどうか。精度は低いが、それでもかなり良いシンプルな見方を紹介しよう。私のアプローチはかなり複雑で、個々の企業/銘柄の利益利回り、配当利回り、価格に対する利益/成長見通しを見る。また、個々の企業の需要と供給にも目を向ける。そして、これらをまとめて、市場全体(例えばS&P500)も確認する。

市場全体の利回りを見ることで、精度は落ちるが、よりシンプルな判断ができる。株式市場の期待リターンは約5~5.5%であり、債券利回りとの比較ではかなり低い(特に債券利回りは上昇する可能性があり、株価を下落させる傾向があるため)。

このため、実質的に価格変動リスクのない現金リターンは、株式市場の期待リターンに比べても、債券の期待リターンに比べても、かなり良く見える。これらはいずれも正確ではない。例えば、債券利回りが5.5%や6%になり、株式利回りがさらに上昇することもあり得るし、債券と株式が相応に下落することもあり得る。

現時点では、現金は価格リスクのない優れたリターンを提供してくれる。また、私の資金をドライ・パワーとして維持してくれるので、現金は私にとって「かなり良い」ものに見える。繰り返しになるが、この種の計算には正確さがないため、推定値との乖離が大きくなることが多い。金利が底を打ち、私が現金はゴミだと言ったときのように、リターンの見込みの差が比較的極端なときに、私は行動を起こしたいと思う】

出所:レイ・ダリオ(リンクトイン)「The Thinking Behind Why Cash Is Now Good (and not Trash)」

過去100年間、FRB(米連邦準備制度理事会)は5年から10年ごとにバブルを生み出し、そして弾けさせ、そのたびに米国経済の大部分を崩壊させてきた。過去30年間だけでも、FRBは1990年代のドットコム・バブル、住宅バブル、2008年の世界金融危機を引き起こした。

今日、民主党政権が有権者を給付金で囲い込み、1970年代のスタグフレーションと2008年のような銀行破綻の複合的なリスクをもたらしたパニック・プリンティングによる「エブリシングバブル」が起きている。

ダリオは、「現金がいかに魅力的かということだ。2020年当時はゴミのような(1%未満)金利で、最近ではかなり良い(5%半程度)金利だった」と述べ、フリーランチ(米国の5%半の金利)を享受しつつ、エブリシングバブルの反動の「全部売り」を待っている。

なぜ、インフレが起きているのか?著名投資家のマーク・ファーバーは、「中銀による資金量の増加、政府介入の増加(これが供給網の問題やさまざまな行き詰まりの一因となっている)、ESG(環境・社会・企業統治)の狂気、人々が働かないようにするための給付金の支給、その結果としての労働力の不足、巨額の財政赤字、貿易の禁止などだ」と述べた。

BRICS+の台頭で貿易通貨としてのドルの信任が揺らいでおり、米国はドル安が怖い。FRBは高金利状況を長期化せざるを得ない事情がある。それによってドル高が続いているが、怖いのはこの先ドル安になった時だ。「赤字拡大と金利上昇とドル安」の組み合わせは、ブラックマンデーを誘発した危険なカクテルである。

「ソフト」な調査データの改善にもかかわらず、製造業の報告書では生産は減速を続け、物価は再び上昇を加速させている。言い換えれば「スタグフレーション」である。不況が忍び寄っている。シートベルトを締めながら相場に参入するべきであろう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)