![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)

アマゾン・ドット・コム

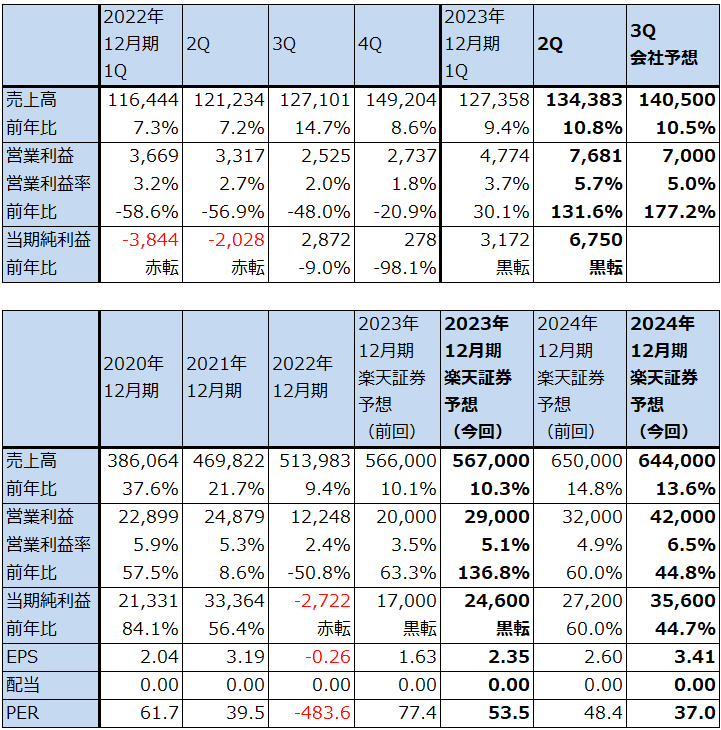

1.2023年12月期2Qは10.8%増収、営業利益2.3倍

アマゾン・ドット・コム(以下アマゾン)の2023年12月期2Q(2023年4-6月期、以下今2Q)は、売上高1,343.83億ドル(前年比10.8%増)、営業利益76.81億ドル(同2.3倍)となりました。全社営業利益率は5.7%となり、2021年12月期2Q6.8%以来の高い水準となりました。

表1 アマゾン・ドット・コムの業績

時価総額 1,295,704百万ドル(2023年9月28日)

発行済株数 10,449百万株(完全希薄化後、Diluted)

発行済株数 10,285百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

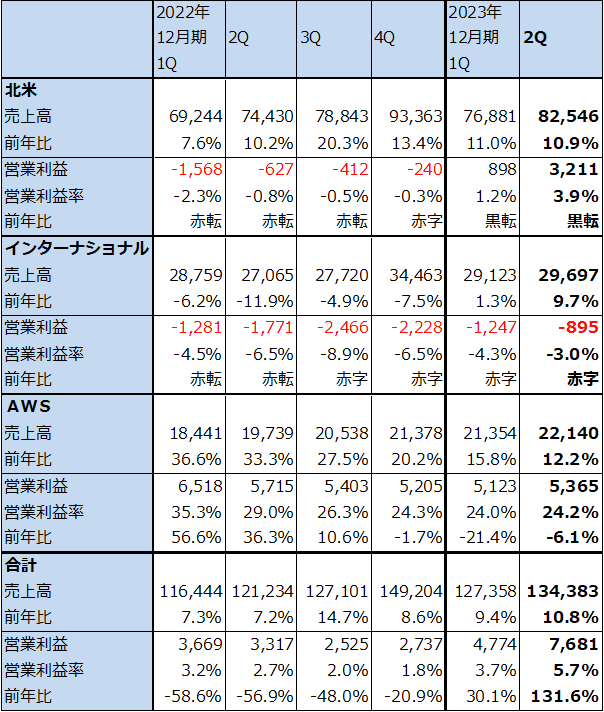

2.2023年12月期2Qのセグメント別動向

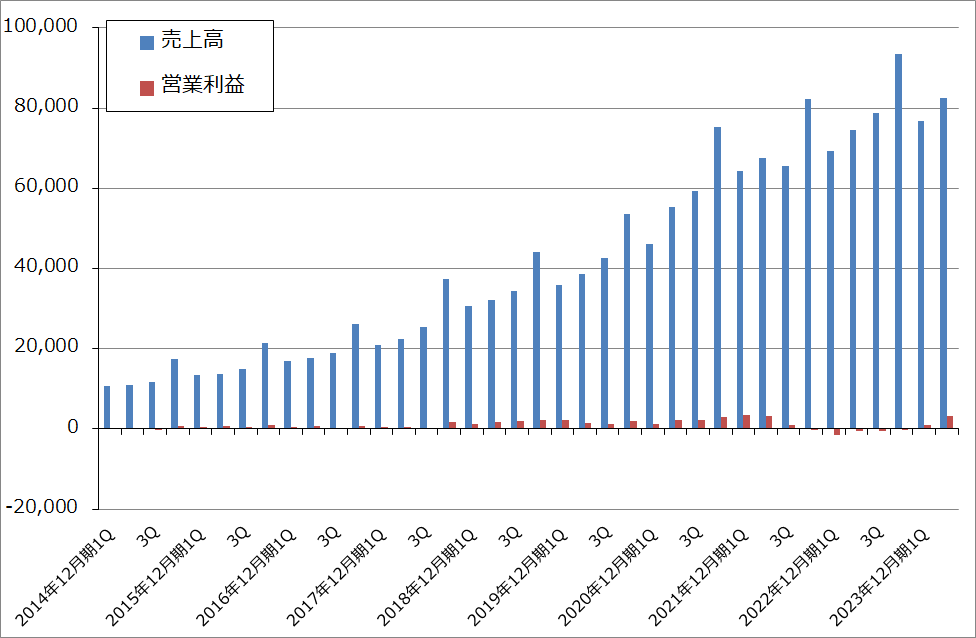

1)北米事業

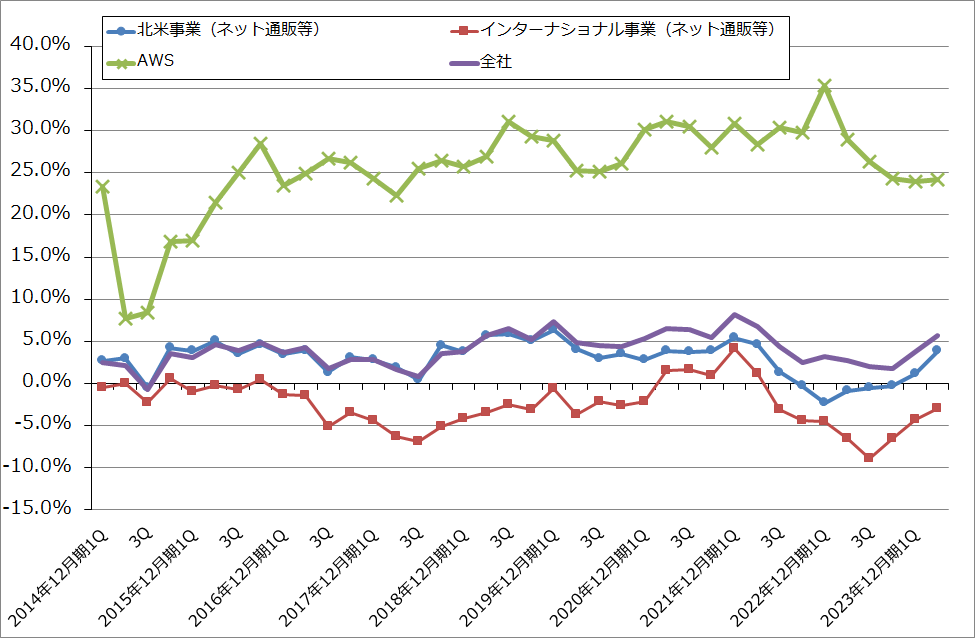

今2Qの北米事業は、売上高825.46億ドル(前年比10.9%増)、営業利益32.11億ドル(前年同期は6.27億ドルの赤字)となりました。売上高が前年比、今1Q比ともに順調に増えたほか、前年比では黒字転換、今1Q比では大幅増益となり、営業利益率も今1Q1.2%から今2Q3.9%へ回復しました。

北米の物流システムを地方分散し、短期間で配送できる商品を増やしたことによって、従来より値引き率を低くしても商品が順調に売れるようになったこと(配送の速さを重視する顧客が多い模様)、2022年12月期は物流システムに大型投資を実施しましたが、今期は情報システム、ネットワーク投資は増加するものの、物流投資は減少していること、景気が堅調であることなどが大幅増益の要因と思われます。

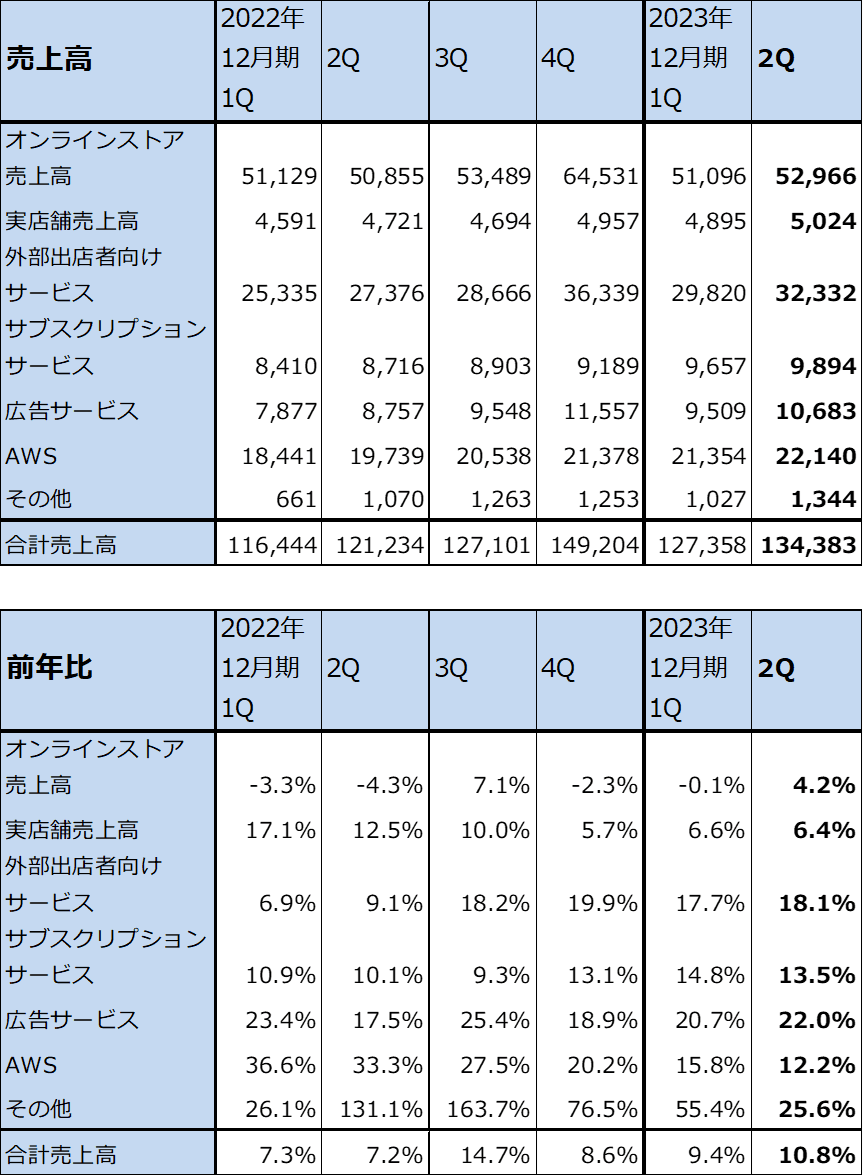

また、表3のサービス別売上高をみるとわかりますが、オンラインストアよりも、外部出店者向けサービス(各種手数料、出店料、物流代など)、サブスクリプションサービス(アマゾン・プライムの月会費、デジタル・ミュージック、オーディオブックなど)や、広告サービスの伸びが大きくなっており、これらの業績寄与も大きいと思われます。これは収益多様化努力の成果と言えます。ただし、外部出店者向けサービスは後述のようにアメリカ連邦取引委員会(FTC)に提訴された要因にもなっています。

北米事業は、今3Q以降も順調な業績が続くと思われます。

表2 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表3 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

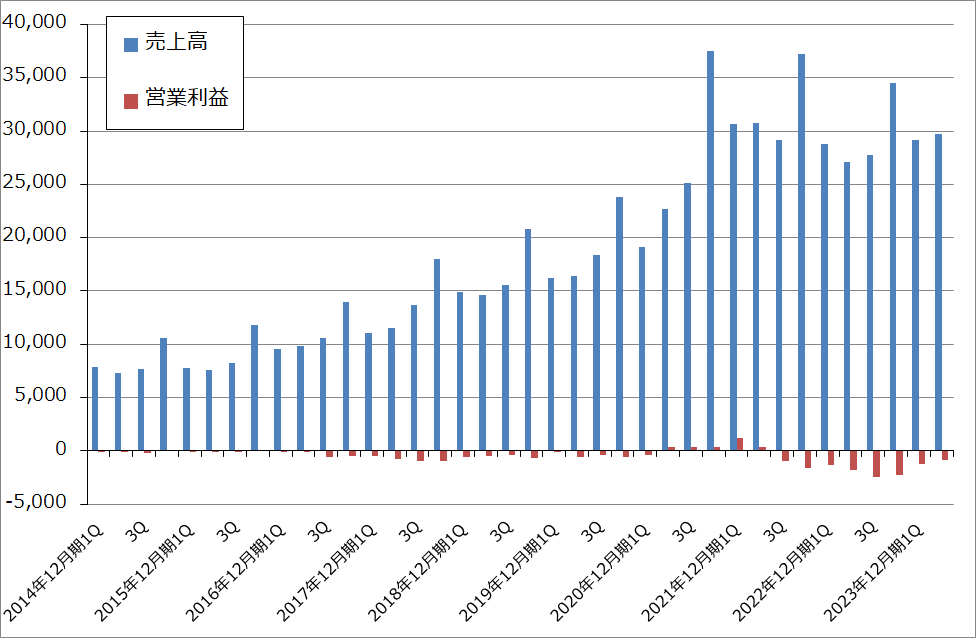

2)インターナショナル事業

インターナショナル事業は、売上高296.97億ドル(前年比9.7%増)、営業損失8.95億ドル(前年同期は17.71億ドルの赤字)となりました。赤字が続いたものの、前年比でも今1Q比でも赤字幅は縮小しました。今1Q比での売上高の伸びは北米事業よりも鈍いですが回復に向かっています。

インターナショナル事業は、北米以外の地域の景気鈍化とロシア=ウクライナ戦争による主にヨーロッパでの不況が重なったことによって、2021年12月期3Qから赤字転落しました。売上高の伸びが2021年12月期1,2Qの前年比30%以上の伸びに比べまだ鈍いため、当面は赤字が続くと思われますが、赤字縮小によって全社業績に寄与すると思われます。

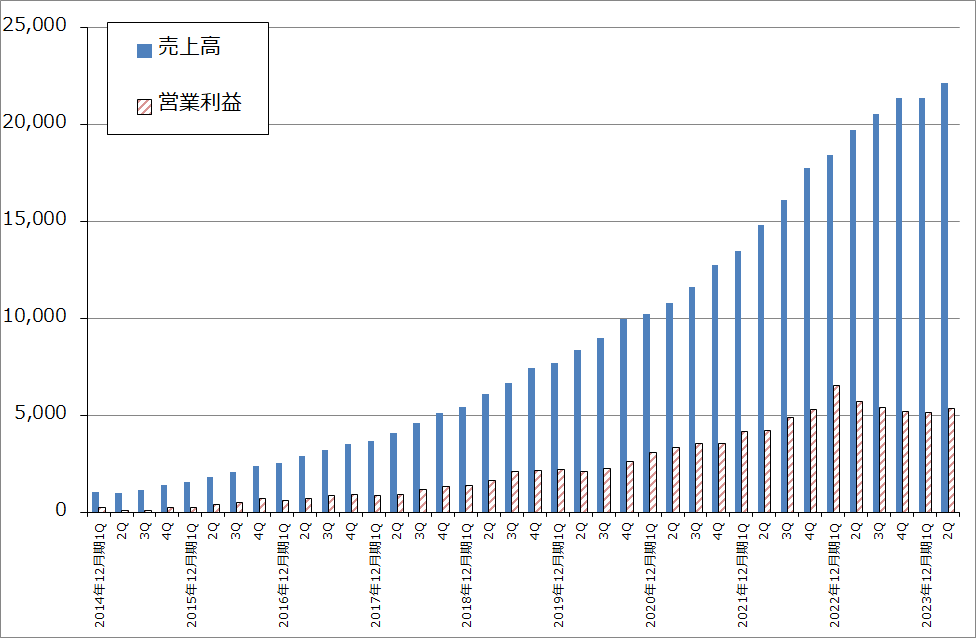

3)AWS事業

AWS事業(アマゾン・ウェブ・サービス、クラウドサービス事業)は、売上高221.40億ドル(前年比12.2%増)、営業利益53.65億ドル(同6.1%減)となりました。2022年12月期3Qまで前年比で二桁増収増益が続いていましたが、アメリカ、ヨーロッパでの高金利と景気鈍化に伴ってシステムをダウンサイジングする動きがあったため、前4Qから前年比減益に転じています。

ただし、2022年年末からの生成AIブームによって、企業の情報システムに生成AIを組み込む動きがはじまっているため、AWSの事業環境は良い方向に向かっています。今2Qは今1Q比では増収増益となり、今3Q以降に対して会社側は強気になっています。

このような動きの中で、アマゾンはアメリカのAIスタートアップである「アンソロピック」に最大40億ドル(1ドル=149円換算で5,960億円)を投資すると発表しました。まず12.5億ドルを出資し、段階的に拡大する契約です。アマゾンはアンソロピックの技術をAWS中心に幅広く取り入れ、アンソロピックはAWSを使うことになります。これは大規模言語モデルを開発する場合、大きな計算能力が必要になるためです。アンソロピックはアルファベットとも同様の関係にあります(アンソロピックがアルファベットの出資を受け入れ、グーグル・クラウドのユーザーにもなっている)。

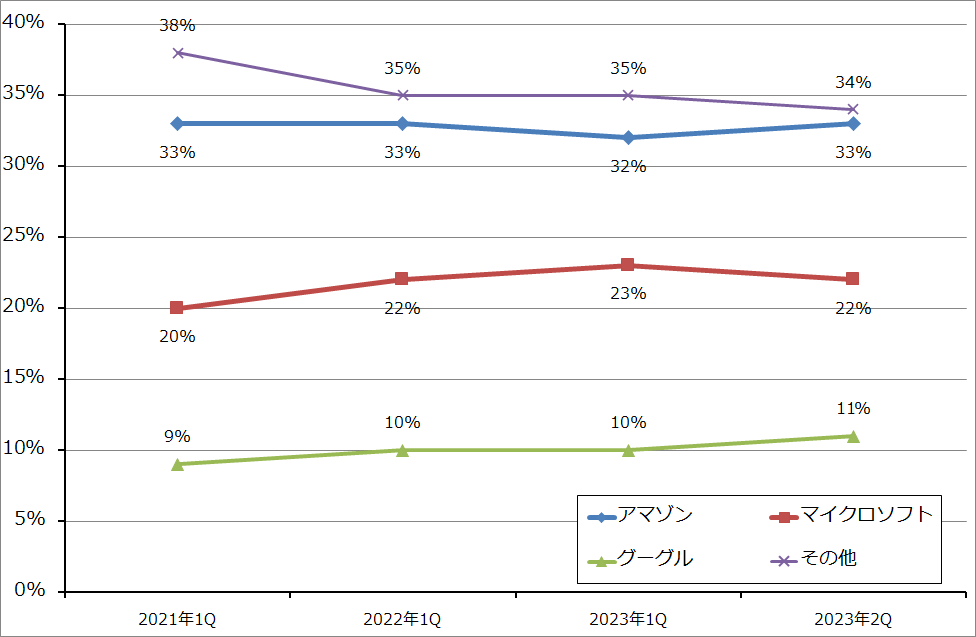

なお、2023年4-6月期の世界クラウドサービス市場のシェアは、アマゾン(AWS)は2023年1-3月期32%からやや上昇し33%となりました。トップシェアを維持しています。マイクロソフト(Azure)は同じく23%から22%へ低下しましたが、2021年1-3月期の20%よりは上昇しています。この中でグーグル(グーグル・クラウド)は同10%から11%へ上昇しています。AWSには、グローバル展開する超大手企業から地域的な中堅企業まで多種多様な企業、公共団体、政府機関等が顧客となっており、これがマイクロソフトの急追を退けてトップシェアを維持している理由と思われます。

グラフ1 クラウド・インフラストラクチャー・サービス市場の世界シェア

グラフ2 アマゾン・ドット・コム:北米事業の業績

グラフ3 アマゾン・ドット・コム:インターナショナル事業の業績

グラフ4 アマゾン・ドット・コム:AWS事業の業績推移

グラフ5 アマゾン・ドット・コム:セグメント別売上高営業利益率

3.2023年12月期、2024年12月期とも好業績が予想されるが、FTCの提訴が不透明要因

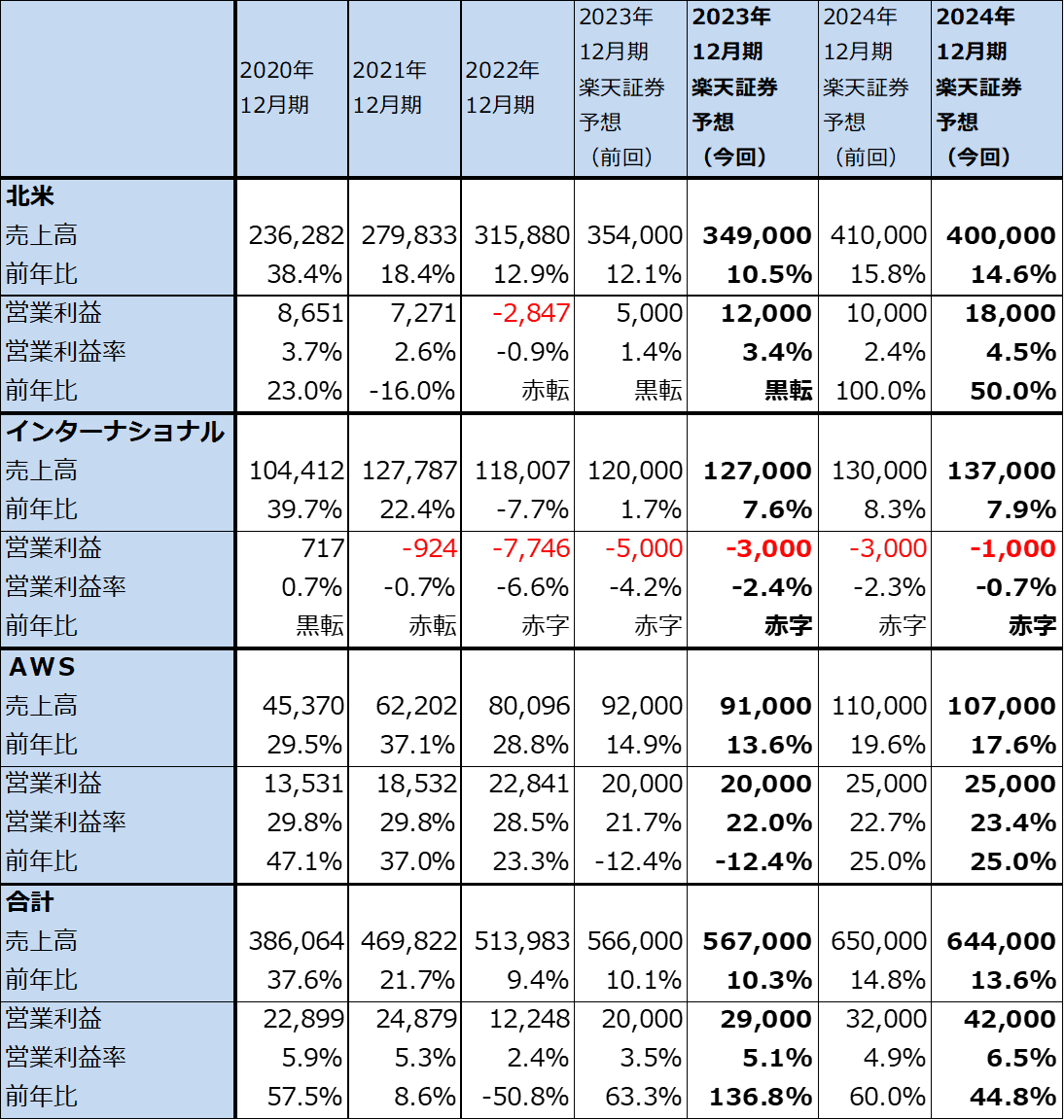

前述した各セグメントの業績動向を総合すると、北米、インターナショナル、AWSともに今3Q以降も順調な業績拡大が予想されます。今3Qの会社側ガイダンス(レンジ平均値)は売上高1,405億ドル(前年比10.5%増)、営業利益70億ドル(同2.8倍)ですが、これ以上の業績になる可能性は十分あると思われます。楽天証券では2023年12月期を売上高5,670億ドル(同10.3%増)、営業利益290億ドル(同2.4倍)、2024年12月期を売上高6,440億ドル(同13.6%増)、営業利益420億ドル(同44.8%増)と予想します。前回の楽天証券予想から上方修正します。

各セグメントの営業利益率は順調に回復中ですが、これは今の経営陣が営業利益率向上に熱心であることも原因の一つです。北米、インターナショナル事業ともに売上高が巨大なので、1%の営業利益率上昇が大きな営業利益増加に結び付く、いわゆるレバレッジが効いた状態にあります(楽天証券の2023年12月期売上高予想は、北米3,490億ドル、インターナショナル1,270億ドル、計4,760億ドル(1ドル=149円換算で70.9兆円)。1%の売上高営業利益率上昇は47.6億ドル(同7,092億円)の営業利益増加となる。これは2022年12月期営業利益122.48億ドルを38.9%増加させることになる)。

ただし今後を見た場合、不透明要因が2つあります。一つはアメリカとヨーロッパの金利上昇ですが、これは各事業に対してよりも株価に影響すると思われます。金利高による景気の鈍化、悪化はアマゾンのようなネット通販やAWSのように情報システムの規模をある程度調整できる事業では、長期的な事業拡大のきっかけになる場合があります。また、今回は生成AIブームの中であり、AWS事業に対する金利高の影響はあまり考えなくともよいと思われます。

一方で、FTCによるアマゾンに対する提訴は、訴訟が長引いた場合、アマゾンのネット通販事業拡大の障害あるいは事業拡大スピードが鈍る要因になる可能性があります。

2023年9月26日、FTCは反トラスト法の疑いでアマゾンを提訴しました。この提訴で焦点になっているのは、アマゾンのマーケットプレイスに出店している外部事業者にアマゾンが様々な圧力をかけているという疑いです。アマゾンの販売価格よりも安い価格を提示しないようにさせたり、アマゾンに広告を出すようにさせたり、アマゾンの物流を使うように圧力をかけたのではないかという疑いです。2023年12月期2Qの外部事業者向け売上高(各種手数料、出店料、物流代など)は323.32億ドル(前年比18.1%増)で全売上高の24.1%を占めています。

通常、このような提訴は裁判を経て結論が出るまでに時間がかかるため、この提訴の行方には注意が必要と思われます。

表4 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の160ドルを維持する

アマゾン・ドット・コムの今後6~12カ月間の目標株価は、前回の160ドルを維持します。

楽天証券では前述のように、2023年12月期、2024年12月期の楽天証券業績予想を上方修正します。また、北米事業、インターナショナル事業の売上高の巨大さと今の経営陣の利益率向上への意欲が強いと思われることから、特に2024年12月期は楽天証券の予想以上に利益がでる可能性もあります。そのため、前回の目標株価160ドルは引き上げてもよい水準と思われます。

ただし、FTCの提訴が今後アマゾンの積極果敢な経営姿勢を鈍らせることになる可能性があること、アメリカの金利上昇あるいは金利高止まりの状態が続けば、株価上昇の重しになる可能性があることを考慮し、前回の目標株価を維持します。

長期では引き続き投資妙味を感じる銘柄です。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)