![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

アルファベット

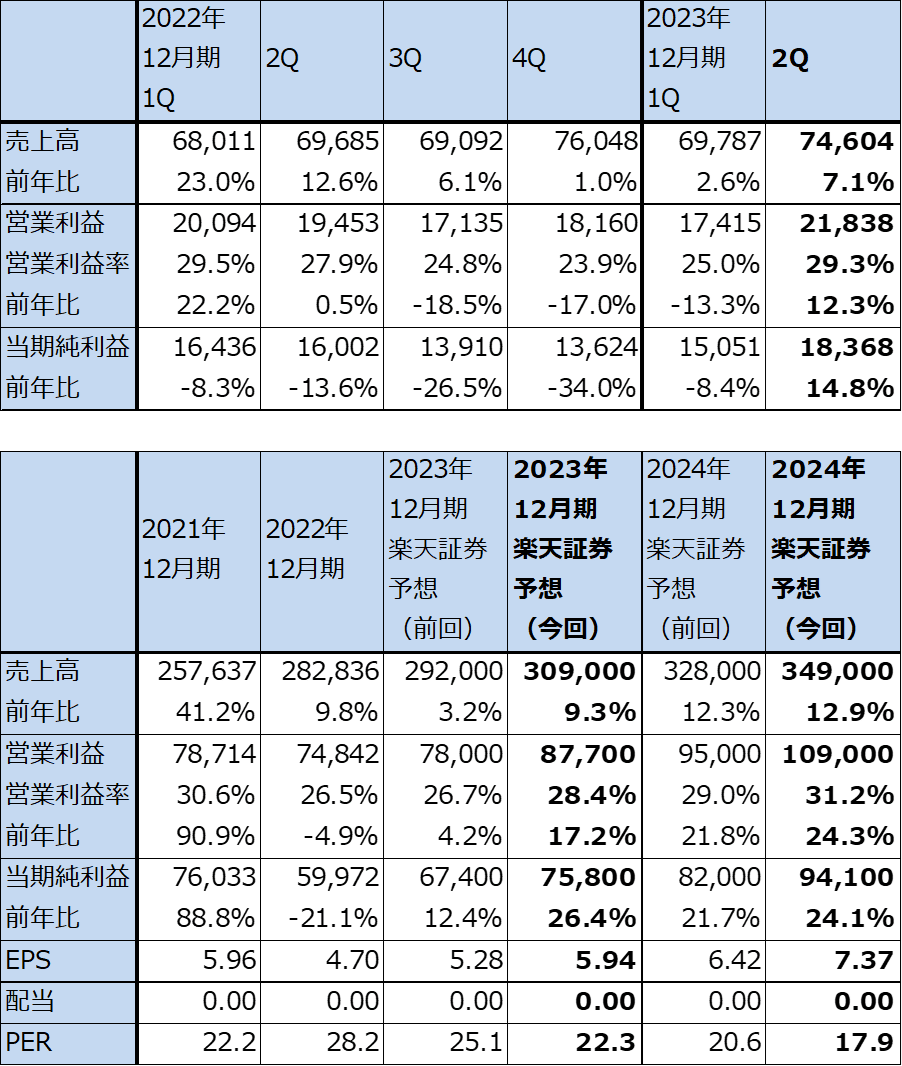

1.2023年12月期2Qは、7.1%増収、12.3%営業増益

アルファベットの2023年12月期2Q(2023年4-6月期、以下今2Q)は、売上高746.04億ドル(前年比7.1%増)、営業利益218.38億ドル(同12.3%増)となりました。

今2Qの営業利益率は29.3%となり、今1Q25.0%より高くなっただけでなく、前期2022年12月期を通じて最も営業利益率が高かった前1Q29.5%に近い水準になりました。今1Qに発表した約1万人の人員削減と現在進行中のオフィス再配置の効果もでていると思われます。これらのリストラ費用の大部分は今1Qに計上されました。

表5 アルファベットの業績

時価総額 1,676,103百万ドル(2023年9月28日)

発行済株数 12,764百万株(完全希薄化後、Diluted)

発行済株数 12,668百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

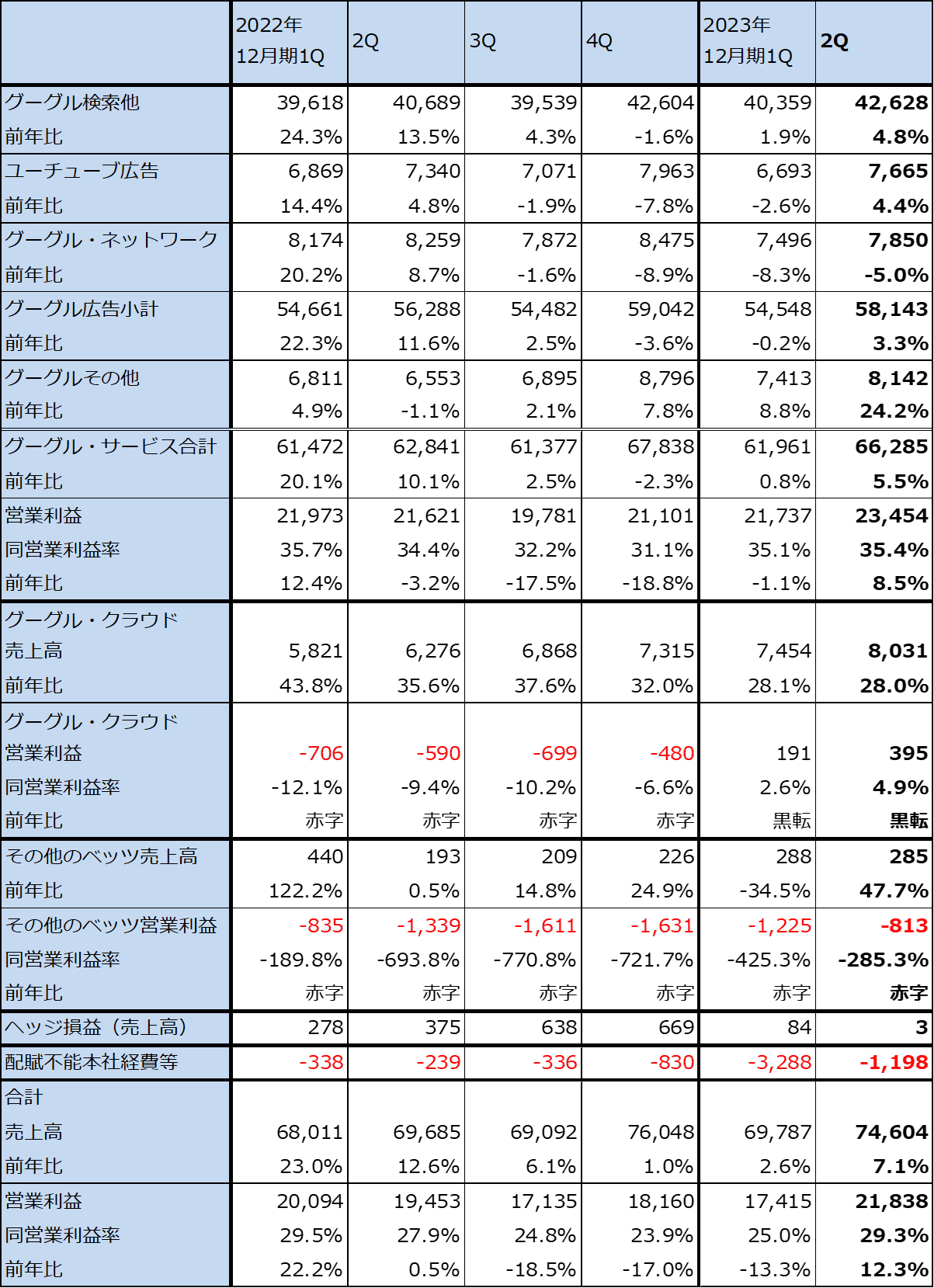

2.セグメント別動向

1)グーグル・サービス

セグメント別にみると、グーグル・サービス(広告売上高を中心とするセグメント)の中で最も売上高が大きいグーグル検索他(グーグル検索の結果に掲載する広告)売上高が、今2Q426.28億ドル(前年比4.8%増)となり、今1Qの同1.9%増からわずかながら伸びが高くなりました。ユーチューブ広告も今2Qは76.65億ドル(同4.4%増)と今1Qの同2.6%減から回復しました。

またグーグルその他は今2Q81.42億ドル(同24.2%増)と高い伸びを示しました。この中にはスマホゲームサイトのグーグル・プレイやピクセル等のスマートフォンその他のハードウェアが含まれていますが、ピクセルの売上高が順調だったことが寄与したと思われます。

その結果、今2Qのグーグル・サービスは売上高662.85億ドル(同5.5%増)、営業利益234.54億ドル(同8.5%増)となりました。アメリカのインフレと金利上昇、ロシア=ウクライナ戦争をきっかけとしたヨーロッパの景気後退等による広告売上高の鈍化によって、前2Qから営業減益となりましたが、今2Qは営業増益に転換しました。

全社の地域別売上高をみると、最も売上高が大きいアメリカ向けが順調に回復しているだけでなく、今2Qはヨーロッパ、アジア・太平洋向けがアメリカ向け以上の高い伸びとなっています。今3Q以降もグーグル・サービスは業績順調が予想されます。

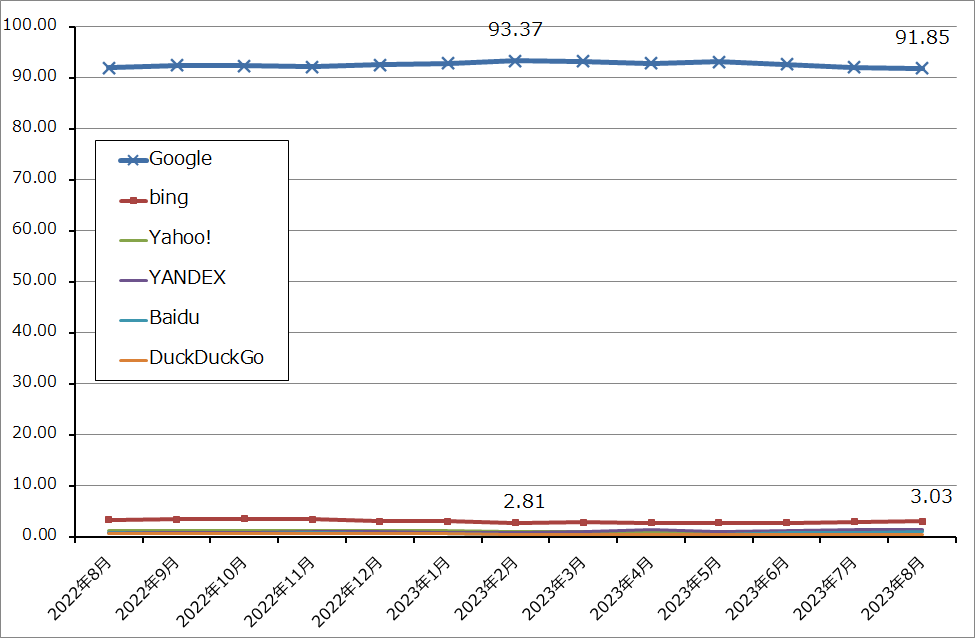

なお、検索エンジンの世界シェアを見ると、今もグーグル検索は圧倒的なシェアを持っています。今後は、生成AIによるAI検索が競争相手になると思われますが、アルファベットも今年5月から検索エンジンと生成AIを組み合わせた「検索ジェネレーティブ エクスペリエンス (SGE)」を試験提供しています。ユーザーの反応は良好であるようです。

生成AIを広告に使う動きも活発になっており(広告制作に生成AIを使うなど)、今後の収益寄与が注目されます。

表6 アルファベットのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

表7 アルファベットの地域別売上高

出所:会社資料より楽天証券作成

グラフ6 検索エンジンの世界シェア

2)グーグル・クラウド

クラウドサービスで世界3位のグーグル・クラウドは、今2Qは売上高80.31億ドル(前年比28.0%増)、営業利益3.95億ドル(前年同期は5.90億ドルの赤字)となりました。今1Qに初めて黒字転換しましたが、今2Qは黒字幅が拡大し、営業利益率も今1Q2.6%から今2Q4.9%へ上昇しました。

もともとアルファベットは現在のピチャイCEOのもと、2015年から「AIファースト」を唱え、完全自動運転、検索AI、翻訳AI、生成AIなど各種のAI開発を行ってきました。生成AIではオープンAI+マイクロソフトに対して出遅れた感がありますが、これはアルファベットやアマゾンが生成AIを本来の用途である文書生成やプログラム生成用AIに重点をおいて開発しているのに対して、オープンAI+マイクロソフトは高精度のアシスタントAIに拡張することを目論んでいるからです。生成AIに対する考え方が各社で違うと言ってよいと思われます。もっともクラウドサービス間の競争があるため、アマゾンもアルファベットも生成AIのアシスタントAIとしての能力拡大に注力しています。アルファベットは対話型生成AI「Bard」を今年3月に公開しています。

一方で、生成AIを企業システムに組み込む場合、ディープラーニングに使う膨大な学習素材の調達とその著作権管理、企業秘密漏洩をどう防ぐか、継続的な監視とAI開発が必要になることなどから考えて、普通の企業の手におえるものではないと思われます。

そのため、クラウドサービス大手のビジネスチャンスは生成AIの登場で拡大したと思われます。ちなみに生成AIの開発には大きな計算能力が必要になりますが、会社側によれば主な生成AI開発会社(スタートアップの中でも大手)の70%以上がグーグル・クラウドの顧客です。

実際に今2Qも生成AIだけでなく、大規模言語モデル等のAIサービスに対する顧客の関心が高く、これがグーグル・クラウドの拡大を牽引しています。

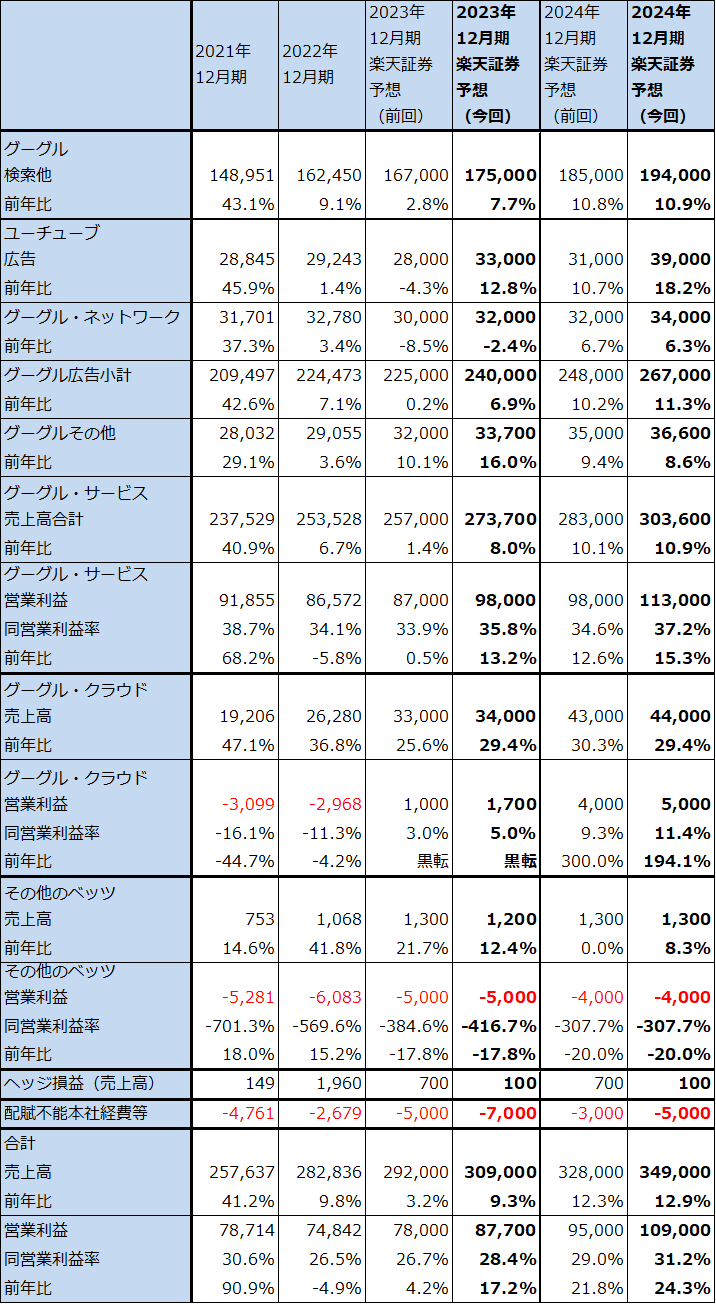

これらのことを考えると、グーグル・クラウドはアルファベットの2023年12月期、2024年12月期以降の成長事業になると予想されます。楽天証券では、グーグル・クラウドの業績を2023年12月期売上高340億ドル(前年比29.4%増)、営業利益17億ドル(2022年12月期は29.68億ドルの赤字)、2024年12月期売上高440億ドル(同29.4%増)、営業利益50億ドル(同2.9倍)と予想します。

3)その他のベッツセグメント

医療技術とインターネットサービス関連事業がこのセグメントに入っています。四半期売上高は2億~3億ドルのレンジで推移していますが、営業赤字が続いています。ただし、今期に入って営業赤字は今1Q12.25億ドルから今2Q8.13億ドルに減少しました。この減少が傾向的なものであるならば、全社業績を押し上げる要因になるため注目されます。

3.楽天証券の2023年12月期、2024年12月期業績予想を上方修正する

楽天証券では、グーグル・サービスの業績回復とグーグル・クラウドの今後の成長性を評価し、アルファベットの2023年12月期、2024年12月期業績予想を上方修正します。2023年12月期は売上高3,090億ドル(前年比9.3%増)、営業利益877億ドル(同17.2%増)、2024年12月期は売上高3,490億ドル(同12.9%増)、営業利益1,090億ドル(同24.3%増)と予想します。前回の2023年12月期売上高2,920億ドル、営業利益780億ドル、2024年12月期売上高3,280億ドル、営業利益950億ドルから上方修正します。

なお、設備投資については、今1Q62.89億ドルから今2Q68.88億ドルへ増加しましたが、オフィス面積を減らしたことと特定のデータセンタープロジェクトが遅れたことによって会社予想を下回りました。AIサーバーへの投資が大きくなっており、2023年、2024年と設備投資は増加すると予想されます。

表8 アルファベットのセグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の150ドルから170ドルに引き上げる

アルファベットの今後6~12カ月間の目標株価を前回の150ドルから170ドルに引き上げます。楽天証券の2024年12月期予想EPS(1株当たり利益)7.37ドルに今の予想PER(株価収益率)レンジである20~25倍を当てはめました。

リスクは金利上昇ですが、好業績と多方面のAI開発に強みを持っていること、2023年4月25日に公表した700億ドルの自社株買いが高評価されていると思われることを考慮しました。

引き続き中長期で投資妙味を感じます。

注:アルファベットの株式は3種類あり、クラスA(議決権付き、ティッカーはGOOGL)、クラスC(議決権なし、GOOG)の2種類の株式がNASDAQに上場されている。これ以外にクラスAの10倍の議決権を付与された非上場のクラスBがある。2023年6月30日時点での発行済み株式数は、クラスA59.34億株、クラスB8.76億株、クラスC58.19億株。クラスBは、創業者であるラリー・ペイジ氏、セルゲイ・ブリン氏と、元CEOのエリック・シュミット氏のみが保有している。クラスBの議決権数がクラスAを上回っているため、クラスAを買い占めてもアルファベットを買収することはできない。自社株買いではクラスA、クラスCともに対象となる。クラスA、クラスCともに過去の株価パフォーマンスは概ね同じである。

本レポートに掲載した銘柄:アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)