![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

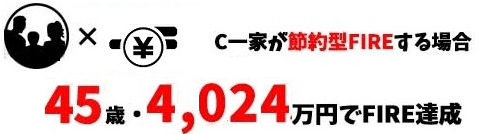

節約型の場合、45歳、総資産額は4,024万円でFIRE達成

Cさんの節約型FIREライフプラン

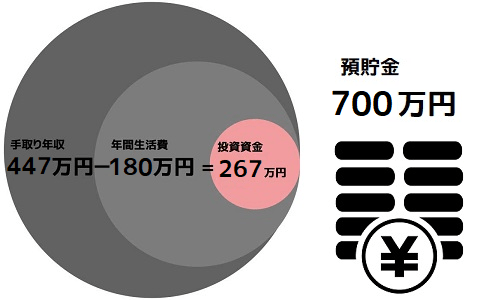

FIRE達成方法:収入(447万円)-教育費以外の支出(180万円)=267万円(年間)から、教育費を差し引いた金額すべてを利回り4%の商品で運用。45歳時点で資産が4,024万円となり、節約型FIREが達成できる見込み。

何歳でFIRE達成?:45歳

FIRE達成時の資産は?:4,024万円

FIRE後の暮らしは?:FIRE後は現在の時点の生活水準の半分(360万円の1/2=約180万円)で生活する。

FIRE後の収入は:生活費の全額を資産収入および取り崩しで生活。

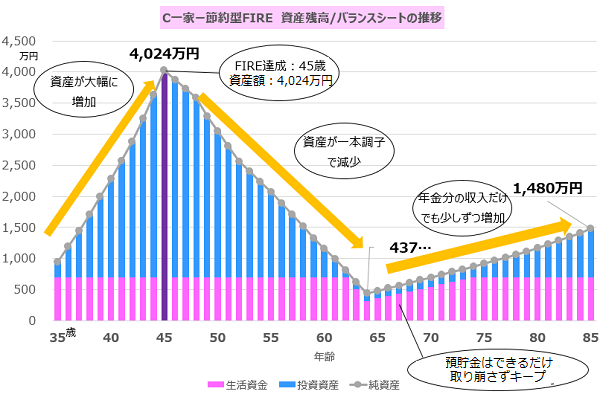

老後は?:85歳でも約1,480万円の資産が残っている。

節約型は現在の生活費をトコトン見直して、生活費を半分にしますので、今後の生活費は教育費を除くと約180万円となります。住居費をいかに低く抑えられるかがポイントになります。

生活費を現在の半分にし、それを全額資産収入で賄いながら85歳でも約1,421万円の資産維持が可能になる節約型のFIRE達成は45歳と、サイド型とほぼ同じ時期となります。

シミュレーション上はこのような結果になるものの、節約型FIRE達成時期はお子様が高校、大学と最も教育費がかかる時期に入っていくため、状況によっては、少しでも働くことでサイド型へ移行するなど、柔軟な選択肢も考えておいた方がよいでしょう。

年金受給が始まるまでの20年間を資産収入のみで生活していくのは、心もとないかもしれません。

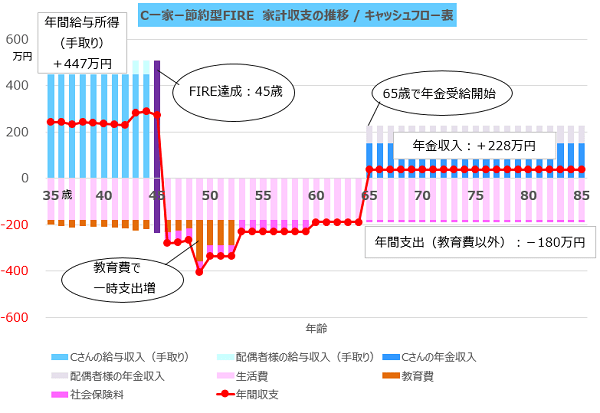

また、年金受給開始後は、そもそも生活費を年間180万円程度と低く抑えているため、公的年金収入約228万円の範囲内で十分生活していける形になります。

資産残高のピークは45歳で約4,024万円となり、サイド型よりも高くなります。サイド型は勤労収入があるため少なくても大丈夫ですが、節約型の生活費は低いものの、資産収入のみに頼ることになるため、より大きな資産を準備しておく必要があるわけです。

FIRE達成時期は、サイド型とほぼ同じ45歳と、10年ほどでの達成となります。

45歳でFIRE達成後は、資産運用を継続しながら生活費と教育費を取り崩していくため資産が一本調子で減少していく形になります。

そして年金受給直前の64歳では437万円まで落ち込むものの、65歳から公的年金を受給し始めると、公的年金受給金額(約228万円)が生活費(約190万円)を上回るため、資産は増加に転じ、85歳時点では約1,480万円まで回復する形となります。

計算上、お金の面ではこのようになるわけですが、一つ大切なポイントは、お子様が高校、大学といった時期にご夫婦ともに無職になることです。節約型の生活水準で食べていくことができるとはいえ、ご夫婦ともに無職の状態というのはお子様がどのような印象を受けるか、事前に考えておく必要があるかと思います。

45歳でFIRE達成後、平均余命を考えると40年以上働く必要はなくなりますが、その空いた時間をどのように過ごしていくか、ぜひしっかりと考えていただければと思います。

最後に

35歳片働き子持ちのCさん一家がFIREを目指すとしたら、FIRE後の生活費や収入減がどう変化するのかをシミュレーションしてみました。

シミュレーション時点では、お子様がまだ幼いということもあり、奥様が早くから働きに出るのは難しいかもしれませんが、お子様がある程度大きくなったら、教育費負担をカバーするためにも、年間60万円程度はパートで働くことがFIREを達成するためには必要になってきます。

お子様が私立学校に進学したり、2人目、3人目が生まれたといった場合には、支出の見込みが大きく変わってきますので、プランの大幅な見直しが必要になります。お子様の教育やご夫婦の働き方など、優先順位をしっかり話しながら実行していくことが、FIRE達成に向けて重要になります。

FIREはあくまでライフスタイルの1つですが、必ずしも非現実的な話ではないということがご理解いただけたのではないでしょうか。

今回のシミュレーションでは考慮していませんが、ご両親様からの相続により、少しでも資産を相続できると老後のさらなる安心につながりますので、場合によっては頭の片隅に入れておくことも大切です(それを頼りにする形のプランニングというのはおすすめしませんが)。

今回は大きなケガなどのトラブルや高齢期において要介護になるといった負担は発生しないという少し楽観的な前提になっているところもある一方、今後の勤労収入も上昇しないという保守的な前提にしている部分もあります。

実際にこのようなライフプランを立てて実行していく場合には、このようなシミュレーションを年に1回など定期的にアップデートしながら確認していくことが重要です。

他の2例のライフプランシミュレーションをチェック!

|

Aさん

年齢25歳 |

B夫妻

年齢:30歳 |

C一家

年齢:35歳 |

|

家族:シングル |

家族:既婚 |

家族:既婚、子供あり(5歳)

|

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)