![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

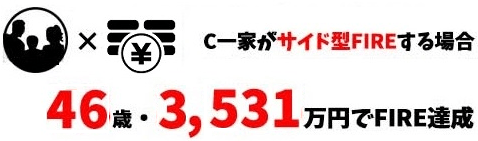

サイド型の場合、46歳、総資産額は3,531万円でFIRE達成

Cさんのサイド型FIREライフプラン

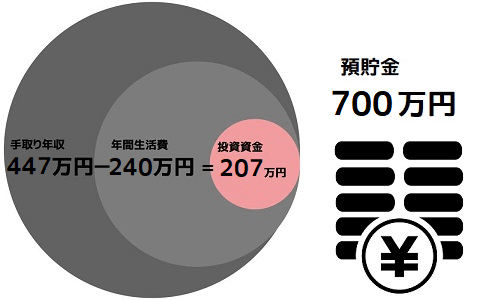

FIRE達成方法:収入(447万円)-教育費以外の支出(240万円)=207万円(年間)から、教育費を差し引いた金額すべてを利回り4%の商品で運用。46歳時点で資産が3,531万円となり、サイド型FIREが達成できる見込み。

何歳でFIRE達成?:46歳

FIRE達成時の資産は?:3,531万円

FIRE後の暮らしは?:FIRE後は現在の2/3(約240万円)の生活水準で生活する

FIRE後の収入は:FIRE後は生活費240万円の1/2、120万円を勤労収入(1人あたり60万円/年)で、残りの120万円を財産収入で賄う。

老後は?:85歳でも約1,392万円の資産が残っている。

サイド型の場合、現在の生活水準の2/3、つまり今回は教育費を除くと約240万円での生活をしていくわけですが、そのうち半分、つまり年間120万円分(1人あたり60万円/年)はアルバイトやパートなどの勤労収入(個人事業も含みます)で確保していきます(今回は64歳まで働くと仮定)。

この場合も厚生年金保険には未加入となりますので、ご自身で国民年金保険料等を支払っていくことになります。

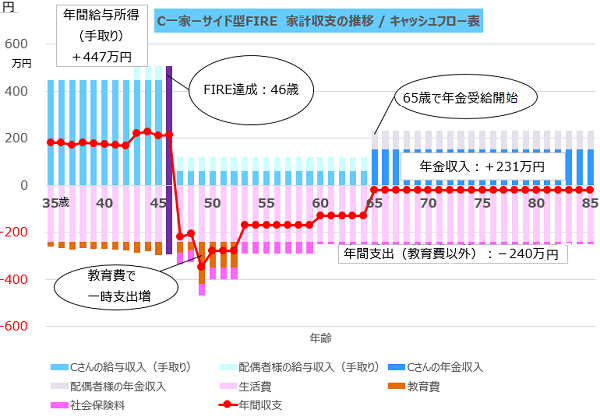

収支の推移は次のようになります。生活費の半分を働いて稼ぎ、残り半分を資産収入および取り崩しで暮らしながら85歳でも約1,392万円の資産維持が可能になるFIRE達成は46歳、リッチ型と比較すると12年ほど早く、始めてから11年で達成できることになります。

公的年金収入は二人合わせて年間231万円となり、社会保険料込での生活費250万円との差が小さいことから年間収支はわずかな赤字に収まります。

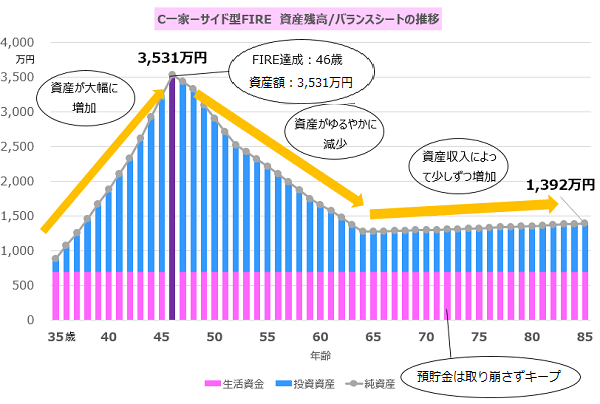

資産残高のピークは、次のグラフのように46歳で約3,531万円と、リッチ型より少し低くなります。

リッチ型と比較すると、そもそも生活水準が低めであること、サイド型の場合、資産収入でカバーする必要があるのは生活費の半分であることから、このように相対的に少ない金額でのFIRE達成が可能になっています。

この場合、高齢期においては公的年金収入と生活費で考えると年間19万円の赤字になりますが、資産収入がそれを上回ることが期待されるため、資産は少しずつ増加していき、85歳時点で金融資産が約1,392万円となっています。

最後に節約型FIREについて確認していきます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)