![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

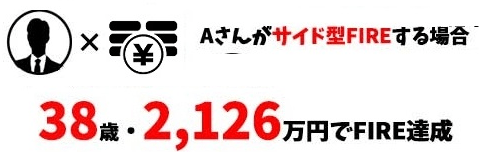

サイド型の場合、38歳、総資産額は2,126万円でFIRE達成

Aさんのサイド型FIREライフプラン

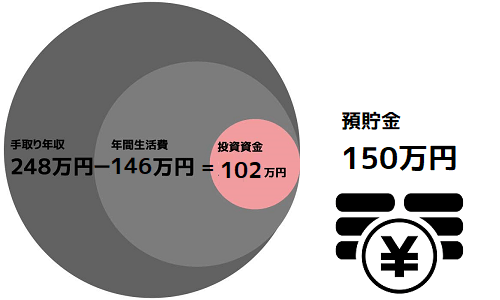

FIRE達成方法:収入(248万円)-支出(146万円)=102万円(年間)のすべてを利回り4%の商品で運用。38歳で資産が約2,126万円となり、サイドFIREが達成できる見込み。

何歳でFIRE達成?:38歳

FIRE達成時の資産は?:2,126万円

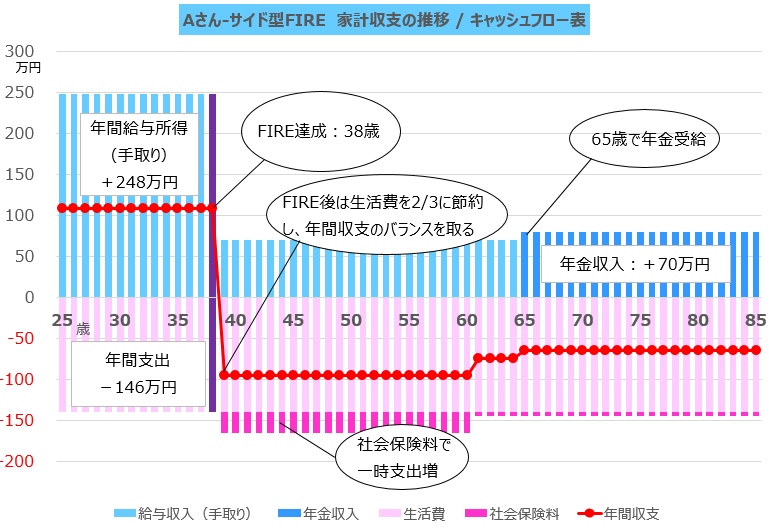

FIRE後の暮らしは?:FIRE後は現在の2/3(約140万円)の生活水準で生活する

FIRE後の収入は?:FIRE後は生活費140万円の1/2の70万円を勤労収入で、残りの70万円を財産収入で賄う。

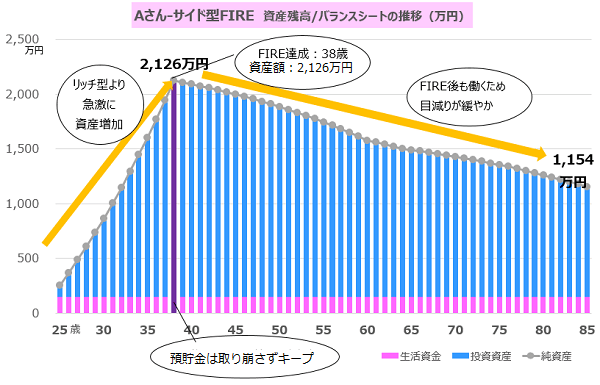

老後は?:85歳でも約1,150万円の資産が残っている。

サイド型の場合、現在の生活水準の2/3、つまり今回は約140万円での生活をしていくわけですが、そのうち半分、つまり年間70万円分はアルバイトやパートなどの勤労収入(個人事業も含みます)で確保していくことになります(今回は64歳まで働くと仮定)。

この場合も厚生年金保険には未加入となりますので、ご自身で国民年金保険料などを支払っていくことになります。

収支の推移は次のようになります。生活費の半分を働いて稼ぎ、残り半分を資産収入で暮らしながら85歳でも約1,150万円の資産維持が可能になるFIRE達成は38歳となり、リッチ型と比較して19年ほど早く達成することが可能です。

資産残高のピークは、次のグラフのように38歳で約2,126万円と、リッチ型よりかなり低くなります。

リッチ型と比較すると、そもそも生活水準が低めであること、サイド型の場合、資産収入でカバーする必要があるのは生活費の半分であることから、このように少ない金額でもFIRE達成が可能になっています。

この場合、高齢期における資産の減少も緩やかで、85歳時点で金融資産が約1,154万円となっています。

最後に節約型FIREについて確認していきます。