![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

リッチ型の場合、57歳、総資産額は2,600万円でFIRE達成

Aさんのリッチ型FIREライフプラン

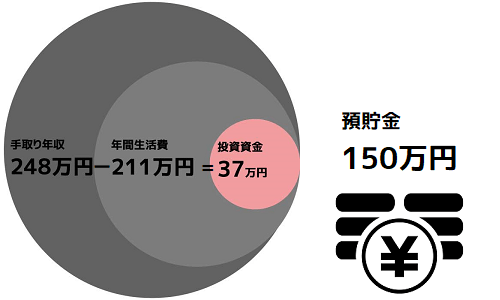

FIRE達成方法:収入(248万円)-支出(211万円)=37万円(年間)のすべてを利回り4%の商品で運用。57歳時点で資産が2,600万円となり、リッチ型FIREが達成できる見込み。

何歳でFIRE達成?:57歳

FIRE達成時の資産は?:2,600万円

FIRE後の暮らしは?:現在の生活水準をキープ

FIRE後の収入は?:働かず、財産収入で暮らす

老後は?:85歳時点で、金融資産が850万円残っている。

まずリッチ型FIRE=FIRE前と同じレベルの生活水準をキープするというケースでは、現在の年間生活費211万円を維持する必要があります。Aさんの手取り年収は248万円ですから、年間の黒字は37万円となります。

この場合、資産収入だけで生活していっても、85歳でも約850万円の資産維持が可能になるFIRE達成は57歳で、その後は生活水準を落とすことなく、働く必要はなくなります。

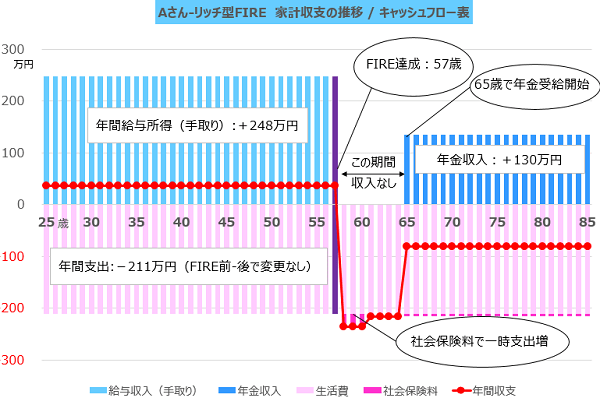

家計収支は次のグラフのようになり、収入が支出を上回るため、生活の不安はありません。57歳でFIREした後は生活費に加えて社会保険料負担もありますので大きな赤字になりますが、65歳からは公的年金収入135万円/年を受給しますので、赤字幅は小さくなります。

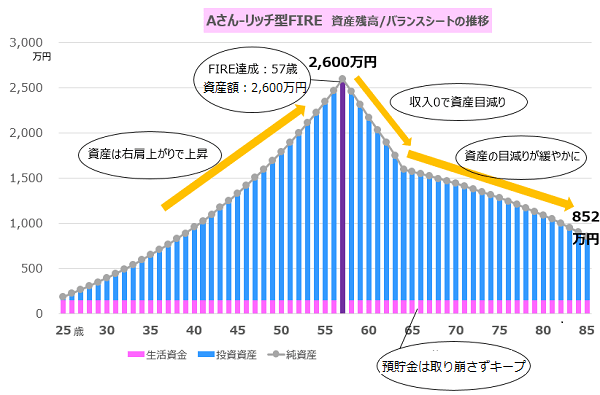

そして資産残高の推移を確認すると次のようになります。

資産残高のピークはFIRE達成時点の57歳で、約2,600万円となり、その後、金融資産を取り崩しながら生活していくことになりますが、85歳時点においても金融資産は852万円残る見込みです。

Aさんがリッチ型でFIREする場合は、57歳で2,600万円の資産を保有することで達成できるわけです。すごくEarlyというわけではありませんが、そこは生活水準とのバランスということになります。

次にサイド型FIREを達成する場合を考えてみたいと思います。