![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

来年から始まる新NISA(ニーサ:少額投資非課税制度)の成長投資枠では、はやりの高配当銘柄や高配当ETF(上場投資信託)を選びたいという方も多いと思います。そうした方のもうひとつの選択肢が、REIT(不動産投資信託)です。

投資家から集めた資金で取得した不動産からの賃貸料を主な収益源とする商品で、投資信託という名前ですが、ETFと同じく、証券取引所に上場し、普通の株式と同じように売買できます。

このREITは、普通の株式のように市場価格を上げることよりも、安定的に分配金を払うことを目的にしている場合が多く、定期的な現金収入を得たい方に向く商品です。本稿では、NISAでREITを保有して分配金を得たい方向けに、タイプ別の人気銘柄をご紹介します。

NISAの非課税メリットを最大限に生かせるREITの分配金

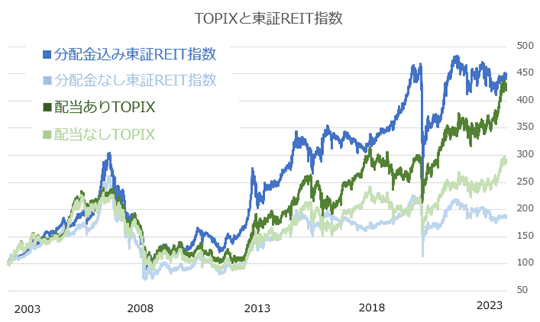

REITは分配金に力を入れている、と述べましたが、それが通常の株式の配当と比べ、どれだけの重みか。以下の東証REIT指数(分配金込み/なし)と、TOPIX(東証株価指数、配当込み/なし)の比較グラフを見ると、よく分かります。

注2:2003/3/31の指数を100とし、以降の値動きを指数化したグラフ。

配当や分配金を考慮しない、純粋な市場価格のみのパフォーマンスでは、この20年ほどで東証REIT指数がTOPIXに劣後するものの、配当や分配金を加味すると東証REIT指数が逆転し、TOPIXと同等かそれ以上のパフォーマンスとなります。REITが分配金に特に力を入れる商品だということが、ここから明らかです。

というのも、REITは利益の9割以上を分配金とすることで非課税メリットを受けているためです。REITの仕組みを乗せている投資法人は、利益の90%超を分配するなど一定の条件を満たせば、実質的に法人税が課せられません。そのため利益のほとんどを内部留保に回さず投資家に分配し続けるので、安定的に分配金を狙いやすいのです。

そしてこの「分配金に力を入れている」という特性が、非課税口座であるNISAとの相性が良いのです。例えば、値上がり益が主な狙い目の個別銘柄のグロース株の場合、売却時に含み益が存在する場合にしか非課税メリットを享受できません。

一方で分配金収入が主な狙い目のREITでは、定期的な分配金も非課税で受け取れるため、仮に売却時に含み益が無かったとしても、そこまでの分配金で非課税メリットを享受できており、無駄がありません。

各タイプで「人気」のREIT

そんなREITの難点は、銘柄選びが難しいことです。全て不動産に投資する商品なので、運用の巧拙や物件タイプの差こそあれ、個別株ほど銘柄間に大きな差は出づらいのが実情です。

その中で大切なのは、REITの基本分類の中で、必ずしも分配金利回りのみにとらわれない「人気」かつ「無難」な銘柄を知っておくことだと思います。

教科書的な分類ですが、REITは投資対象の物件タイプにより、以下のように分けられます。大まかにこの分類のどれかを選んでから、個別の銘柄を見ていくとスムーズです(この他にもヘルスケア型や複合型などの分類もありますが、本稿ではメジャーな6分類のみ取り上げます)。

a) 総合型:バランスが良く、特定のリスクを避けたい方向き。

b) オフィス型:景況感や企業業績の影響が強く、銘柄入れ替えを苦としない方向き。

c) 商業型:景況感は影響するが契約期間が長めのため、オフィス型より安定重視の方向き。

d) 物流型:成長期待が先行してグロース銘柄に近く、値上がり益を狙いたい方向き。

e) ホテル型:観光業の動きに合わせて値上がり益を狙いたい方向き。

f) 住居型:景気感応度が低く、安定的に分配金を得たい方向き。

今回はこの6類型ごとに、9/12時点の当社のお客さまの保有口数合計×投資口価格(保有時価総額)のランキングを作成し、その中で上位の銘柄をひとつずつご紹介します(REITの分類に明確な定義はないため、筆者が各銘柄の主要な投資対象をもとに行った分類でのランキングとなります)。

a) 総合型:スターアジア不動産投資法人(3468)⇒分配金利回りトップクラス

| 順位 | コード | 銘柄名 | 分配金利回り | ||

|---|---|---|---|---|---|

| 1 | 8953 | 日本都市ファンド投資法人 | 4.67% | ||

| 2 | 3492 | タカラレーベン不動産投資法人 | 5.40% | ||

| 3 | 3476 | 投資法人みらい | 4.89% | ||

| 4 | 3468 | スターアジア不動産投資法人 | 5.38% | ||

| 5 | 3462 | 野村不動産マスターファンド投資法人 | 3.97% | ||

| 注: 本ランキングで参照の保有時価総額は9/12時点のもの。以降も同じ。 | |||||

| 銘柄名 | スターアジア不動産投資法人 | ||||

|---|---|---|---|---|---|

| コード | 3468 | ||||

| 投資口価格(円) | 56,800 | ||||

| 分配金利回り | 5.38% | ||||

| 決算月 | 1月、7月 | ||||

| 時価総額 (百万円) |

135,915 | ||||

| 注:個別の表の投資口価格や分配金利回りは9/12時点に基づく。以降も同じ。 | |||||

安定性が売りの総合型の人気銘柄の中で、今回取り上げるのは、分配金利回りの高さが特徴的なスターアジア不動産投資法人(3468)です。東京圏を中心に取得物件の用途を幅広く分散させており、ベーシックなバランスの銘柄と言えます。

本稿執筆時点ではありますが、分配金利回りが5%を超えるのはREITの中でもトップ10の水準で、普段は同じ総合型の東海道リート投資法人(2989)やタカラレーベン不動産投資法人(3492)と共に、分配金利回りランキングではトップ5の常連です。

東海道リートは2021年に上場したばかりのため、時価総額(30,215百万円)はREITの中でも小さい方にあたります。一方スターアジア(135,915百万円)とタカラレーベン(67,613百万円)は、これらも決して大型REITとは言えませんが、「高利回り総合型REIT」の中では相対的に投資しやすい大きさです。

そしてこの2つを比べた場合のスターアジアは、取得物件の構成比の安定性に強みがあります。タカラレーベンはオフィスが約30%、住居が約40%、商業施設が約15%、ホテルが約5%という内訳ですが、スターアジアはタカラレーベンの住居の比率を下げ、さらにホテルと物流施設を10%ずつ組み入れたような内訳です。

総合型で安定性を狙いながら高利回りを狙う上では、取得物件のタイプを可能な限り分散できているスターアジアの方が投資しやすいと思います。

b) オフィス型:日本ビルファンド投資法人(8951)⇒日本最大のREIT

| 順位 | コード | 銘柄名 | 分配金利回り |

|---|---|---|---|

| 1 | 8951 | 日本ビルファンド投資法人 | 3.83% |

| 2 | 8952 | ジャパンリアルエステイト投資法人 | 3.93% |

| 3 | 8958 | グローバル・ワン不動産投資法人 | 5.09% |

| 4 | 8975 | いちごオフィスリート投資法人 | 4.63% |

| 5 | 3234 | 森ヒルズリート投資法人 | 4.22% |

| 銘柄名 | 日本ビルファンド投資法人 |

|---|---|

| コード | 8951 |

| 投資口価格(円) | 610,000 |

| 分配金利回り | 3.83% |

| 決算月 | 6月、12月 |

| 時価総額 (百万円) |

1,056,315 |

REITとして日本最大の時価総額を誇るのが日本ビルファンド投資法人(8951)です。上場も2001年とREITの中でも最古参で、都心を中心に「新宿三井ビルディング」など大型のオフィスビルを多数保有し、オフィス型として堂々と人気の巨大銘柄と言えます。

日本ビルファンドの最大の強みは、その堅実で保守的なポートフォリオ運用。一例が40%前後をターゲットと定めるLTV(Loan to Value:所有物件の資産価値に対する負債の割合)です。

通常、REITは投資家から集めた資金のほか、さらに借り入れも行うことでレバレッジを効かせ、少しでも高い利回りを実現させようとします。一般にLTVは80%以下なら安全水準とされますが、日本ビルファンドはこれを40%前後に設定しているのですから、日本のREITの中でもひときわ堅実志向です。

一方で、借り入れを抑えているということは、それだけ利益のアップサイドも限定されており、分配金利回りが控えめであることには注意が必要です。実際、日本ビルファンドの分配金利回りは、日本最大の時価総額のREITでありながら、下から10番目ほどです。

また投資口価格が現在1口60万円台と高額なのもネックで、より少ない投資資金で高い利回りを狙いたいなら、他にオフィス型として人気でかつ利回りも高い、グローバル・ワン不動産投資法人(8958)やいちごオフィスリート投資法人(8975)などが候補に挙がるでしょう。

c) 商業型:イオンリート投資法人(3292)⇒イオンの中でも厳選した物件を保有

| 順位 | コード | 銘柄名 | 分配金利回り |

|---|---|---|---|

| 1 | 2971 | エスコンジャパンリート投資法人 | 5.18% |

| 2 | 8964 | フロンティア不動産投資法人 | 4.53% |

| 3 | 3453 | ケネディクス商業リート投資法人 | 4.60% |

| 4 | 3292 | イオンリート投資法人 | 4.55% |

| 銘柄名 | イオンリート投資法人 |

|---|---|

| コード | 3292 |

| 投資口価格(円) | 147,900 |

| 分配金利回り | 4.55% |

| 決算月 | 1月、7月 |

| 時価総額 (百万円) |

316,044 |

イオンリート投資法人(3292)はその名の通り、小売り大手のイオングループがスポンサーであり、取得物件のほぼ全てが全国各地の「イオンモール」です。

商業型は数が少なく、筆者の分類では4つしかありません。エスコンジャパンリート投資法人(2971)は複合型にも分類できるので、商業型は3つのみとも言えます。REIT全体ではどれも大きい方であり、イオンリートが商業型では市場での時価総額が最大となっています。

イオンリートの強みには、商業型で最大の時価総額で安定性が高いほか、何をおいても投資対象が分かりやすく、個別株のイオン(8267)の延長線上として投資しやすいという点があります。

またイオンリートは、イオンの中でも厳選した優良物件を取得しているという特徴があります。各都道府県から0~3物件ほどずつ、地域で最も競争力が高いと見込まれるイオンモールを組み入れているのです。

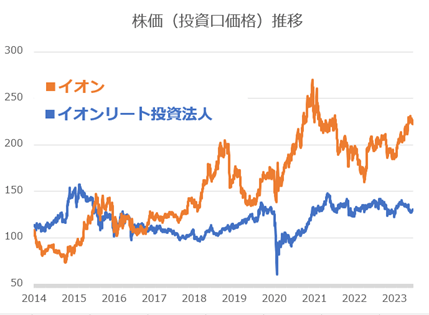

そのため、大崩れせずイオンの株価と、ここ10年ほど無難に方向感を同じくしているのが下図から分かります。

注2:2014/1/6の株価(投資口価格)を100とし、その後の値動きを指数化。

イオンを個別株で保有するほどの値上がり益は狙いづらいですが、個別株のイオンの配当利回りが9/12現在で1.20%であることを踏まえると、4.55%の分配金利回りを還元するイオンリートは、やはりNISA口座などで非課税メリットを継続的に享受することに向いていると言えます。

d) 物流型:日本ロジスティクスファンド投資法人(8967)⇒物流型最古参で良質物件所有

| 順位 | コード | 銘柄名 | 分配金利回り |

|---|---|---|---|

| 1 | 8967 | 日本ロジスティクスファンド投資法人 | 3.49% |

| 2 | 3281 | GLP投資法人 | 3.97% |

| 3 | 3487 | CREロジスティクスファンド投資法人 | 4.47% |

| 4 | 3481 | 三菱地所物流リート投資法人 | 4.03% |

| 5 | 3283 | 日本プロロジスリート投資法人 | 3.60% |

| 銘柄名 | 日本ロジスティクスファンド投資法人 |

|---|---|

| コード | 8967 |

| 投資口価格(円) | 300,500 |

| 分配金利回り | 3.49% |

| 決算月 | 1月、7月 |

| 時価総額 (百万円) |

283,469 |

物流型の保有時価総額1位は、物流型最古参である日本ロジスティクスファンド投資法人(8967)(以下「日本ロジ」)です。市場での時価総額こそ後続の日本プロロジスリート投資法人(3283)やGLP投資法人(3281)に負けますが、日本ロジの強みは、物流型が本格始動する前に物件取得を始めたことによる、良質な物件の所有にあります。

「横浜町田物流センター」をはじめとして、東京湾岸沿いの物流適地に多く物件を保有し、競争力も高く安定した収益基盤をしています。また、取得後に物件価値を高める運用・管理にも注力しているため、2023年1月期時点でポートフォリオの含み益が50%前後になっており、これはREIT全体でもトップクラスです。

含み益が多いと、仮に経済的なショックが発生したとしても含み損に陥るまでの余力が大きく、財務体質を健全に保ち続けることができます。総じて、先行者利益を活用し、安全性が高いことが日本ロジの特徴です。

留意すべきは、分配金利回りの低さです。物流型は全体的に分配金利回りが低めですが、日本ロジは現在時点で下から数えて10番目ほど。これは含み益を多くして安全性を高めることを優先しているためと思われます。オフィス型の日本ビルファンドでもそうでしたが、分配金利回りと安全性は、ある程度トレードオフです。

もし物流型で利回りを追求したい場合、CREロジスティクスファンド投資法人(3487)などが候補に挙がるでしょう。賃貸料の全てが固定賃料という珍しい仕組みで、それがために物流型としては高い、安定した4%前後の高利回りを維持できている銘柄です。

e) ホテル型:インヴィンシブル投資法人(8963)⇒地域バランスのとれた保有物件

| 順位 | コード | 銘柄名 | 分配金利回り |

|---|---|---|---|

| 1 | 3287 | 星野リゾート・リート投資法人 | 2.65% |

| 2 | 8963 | インヴィンシブル投資法人 | 4.61% |

| 3 | 8985 | ジャパン・ホテル・リート投資法人 | 3.62% |

| 4 | 3463 | いちごホテルリート投資法人 | 3.90% |

| 5 | 3472 | 大江戸温泉リート投資法人 | 4.26% |

| 銘柄名 | インヴィンシブル投資法人 |

|---|---|

| コード | 8963 |

| 投資口価格(円) | 63,500 |

| 分配金利回り | 4.61% |

| 決算月 | 6月、12月 |

| 時価総額 (百万円) |

435,892 |

ホテル型は外部環境の影響を強く受け、投資口価格や利回りの変動も大きく銘柄選択が特に難しいのですが、その中でも一定の人気を誇るのが、ホテル型の中では現在時点で最大の時価総額のインヴィンシブル投資法人(8963)です。

代表的な保有物件は、東京ディズニーリゾート・オフィシャルホテルである「シェラトン・グランデ・トーキョーベイ・ホテル」(優先出資証券)など。そのほか全国各地の主要都市や観光地に物件を有し、小さめの時価総額が多いホテル型の中にあって、ジャパン・ホテル・リート投資法人(8985)と共に中型~大型に近いREITです。

インヴィンシブルもジャパン・ホテル・リートも、ポートフォリオの地域配分が分散されている点に特徴があります。他のホテル型はどこかの地域に特化していることが多く、観光業全体のリスクのほか、個別の地域リスクも強く受けることになります。

その中でインヴィンシブルとジャパン・ホテル・リートは、関東・中部・近畿のほか、その他の地方にも保有ホテルの分散がされており、比較的バランスが良いです。

そしてこの2つの内でも、安定した分配金利回りを維持できているのがインヴィンシブルです。ホテル型は今年に入りインバウンドの回復期待で投資口価格が上昇し、軒並み分配金利回りを落とす中、インヴィンシブルも投資口価格を上げながらも、ホテル型としては現在時点で最高の、4%以上の利回りを維持しています。

リスクが高めのホテル型の中で、最も総合力が高い銘柄だと私は思います。

f) 住居型:アドバンス・レジデンス投資法人(3269)⇒住居型最大で財務も安定

| 順位 | コード | 銘柄名 | 分配金利回り |

|---|---|---|---|

| 1 | 3269 | アドバンス・レジデンス投資法人 | 3.54% |

| 2 | 8986 | 大和証券リビング投資法人 | 3.88% |

| 3 | 3459 | サムティ・レジデンシャル投資法人 | 4.91% |

| 4 | 3278 | ケネディクスレジデンシャルネクスト投資法人 | 3.71% |

| 5 | 8979 | スターツプロシード投資法人 | 4.22% |

| 銘柄名 | アドバンス・レジデンス投資法人 |

|---|---|

| コード | 3269 |

| 投資口価格(円) | 340,000 |

| 分配金利回り | 3.54% |

| 決算月 | 1月、7月 |

| 時価総額 (百万円) |

460,512 |

住居型で最も人気、かつ時価総額も最大なのが、アドバンス・レジデンス投資法人(3269)です。東京23区に70%近く物件を有しつつ、全国に分散投資しています。住居タイプもシングルタイプからシニア物件まで幅広く所有し、隙が無い大型銘柄です。

先にご紹介したオフィス型の日本ビルファンド投資法人(8951)に似ており、端的に言えば、堅実な財務基盤のもとで安定的な長期分配を目的に据えるREITです。住居型に共通する景気変動の影響が小さいという特性のほか、固有の特徴として、過去の合併による内部留保が300億円ほど(2021年時点)存在しており、分配金の安定性が高いという点が挙げられます。

最低投資金額が30万円以上と高めなのも日本ビルファンドに似ていて、投資資金に余裕のある方が、長期で安定した運用を目指す場合に向いています。

そして安定性が高いということは、分配金利回りが控えめであることも、日本ビルファンドや日本ロジと同じです。アドバンス・レジデンスも、現在分配金利回りはREIT全体で50位前後であることが多いです。とはいえ分配金利回りが低めなのは、住居型の多くに共通する特徴で、住居型に投資するという意思決定のもとでなら、そこまで気にする差異ではないと思います。

まとめ:少額からNISAで分配金重視なら、総合型で利回りの高いものを

ここまで6類型の代表的な人気銘柄をひとつずつご紹介しましたが、冒頭で述べた、NISAならではの分配金による非課税メリットを生かすなら、分配金利回りの高い総合型を選ぶのが適すると思います。

総合型だから高いというより、利回りの高い銘柄が(数も多い)総合型であることが多いのですが、今回ご紹介したような、REIT全体でも利回りがトップクラスのスターアジア不動産投資法人(3468)やタカラレーベン不動産投資法人(3492)が候補に挙がります。

最低投資金額も、現在時点でスターアジアなら5万円程度、タカラレーベンも10万円程度のため、少額から少しずつ保有していくことに適しています。

一方で、投資資金に余裕があり、利回りを多少犠牲にしても安定運用を掲げているものを選びたいなら、日本最大のREITである日本ビルファンド投資法人(8951)や、住居型最大のアドバンス・レジデンス投資法人(3269)などが適するでしょう。

日本ビルは1口60万円以上、アドバンス・レジデンスは30万円以上しますが、それでも個別株の配当利回りと比べれば高い水準にあたる、3%台の利回りを堅実な財務基盤のもとで継続的に狙えることにうまみがあります。

商業型、物流型、ホテル型は、はやり廃りや人流など経済環境の影響を強く受けるため中上級者向けだと思いますが、REITの値動きの特徴に慣れてきたころに、分配金だけでなく値上がり益を狙いながら投資したい時に向くと言えそうです。

いずれにせよ、NISA口座で中長期保有をしたい場合、ここで挙げたもののような、各類型でもある程度の安定性が期待できる銘柄を選んでみることをおすすめします!

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)