![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)

アップル

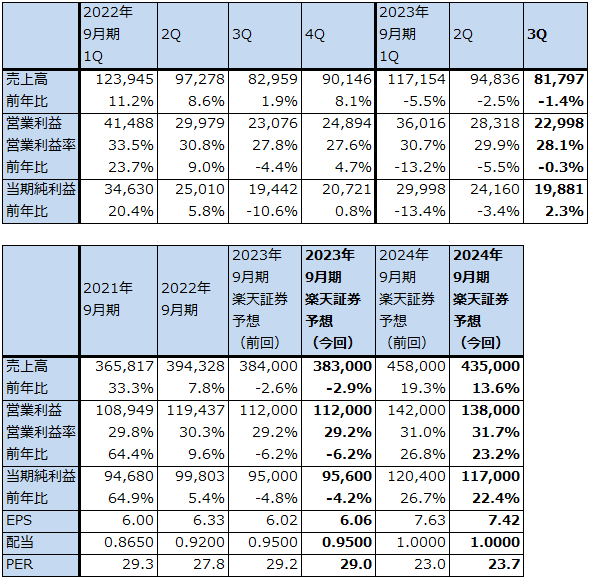

1.2023年9月期3Qは、1.4%減収、0.3%営業減益

アップルの2023年9月期3Q(2023年4-6月期、以下今3Q)は、売上高817.97億ドル(前年比1.4%減)、営業利益229.98億ドル(同0.3%減)となりました。

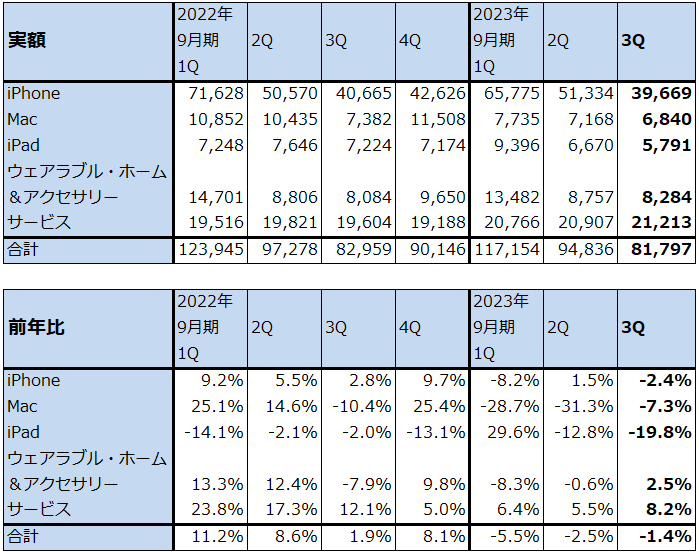

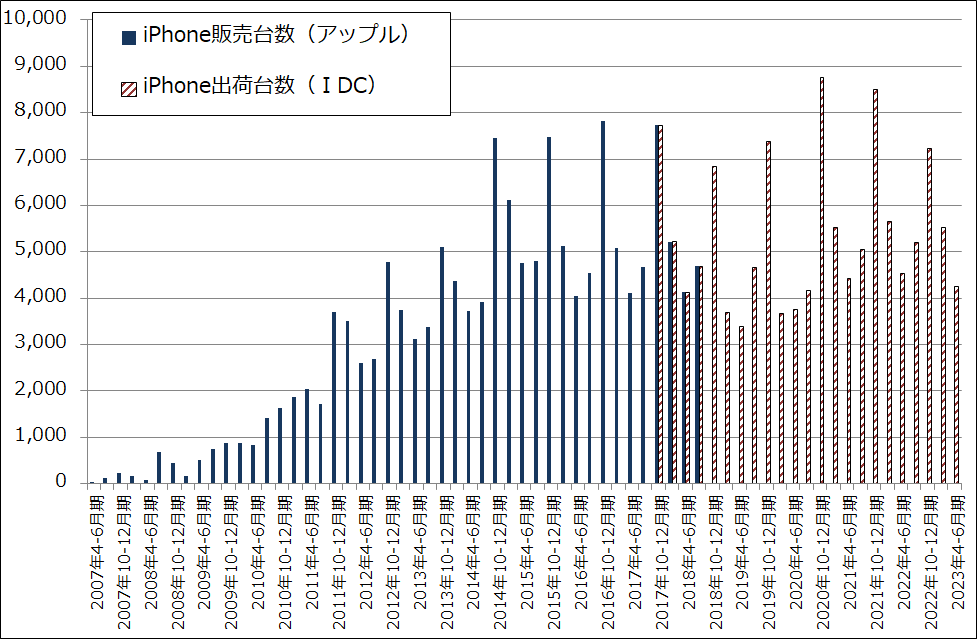

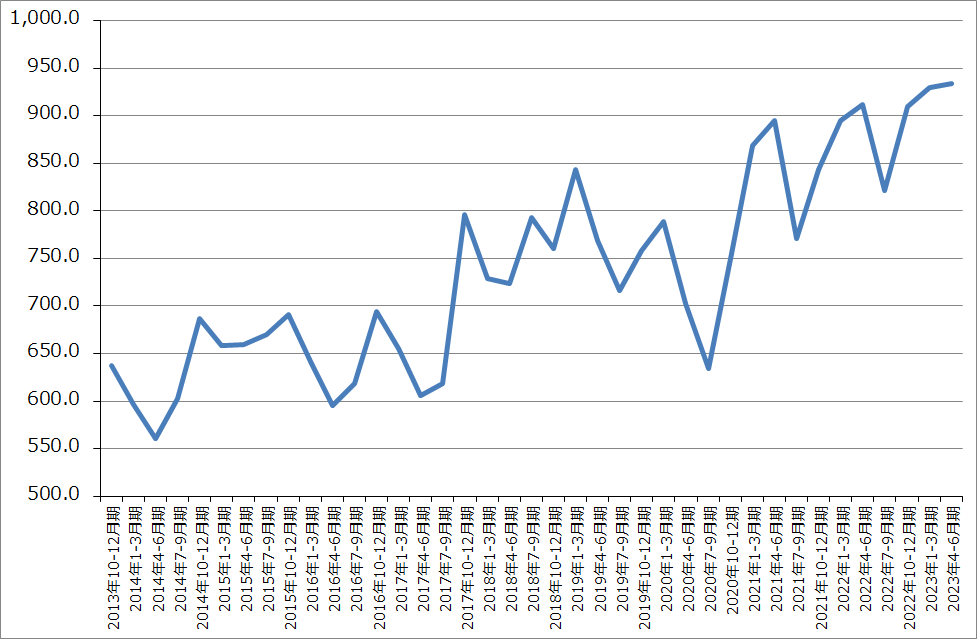

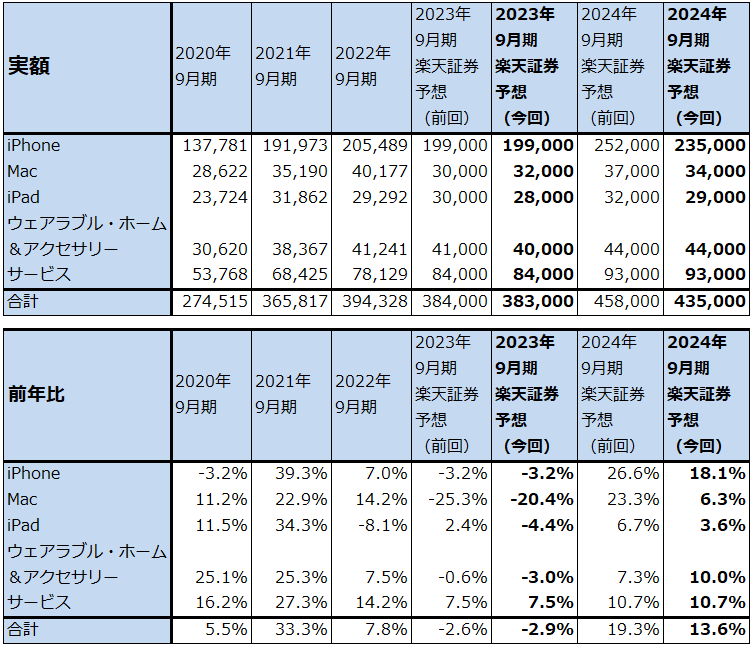

カテゴリー別売上高を見ると、今3QのiPhone売上高は396.69億ドル(同2.4%減)となり、2023年9月に予定される新型3ナノチップセット搭載の「iPhone15」シリーズ発売前としては高水準を維持しました。調査会社のIDCによれば、2023年4-6月期のiPhone出荷台数は4,250万台(同6.4%減)となり弱い動きでしたが、平均単価は高止まりしており(グラフ2)、利益に貢献したと思われます。

一方で、Macは68.40億ドル(同7.3%減)となりました。5ナノチップセット搭載の効果がすでに一巡したと思われます。iPadも57.91億ドル(同19.8%減)と大きく減少しました。幅広い需要が獲得できていないためと思われます。

また、ウェアラブル・ホーム&アクセサリーは82.84億ドル(同2.5%増)となりました。アップルウォッチ等によって安定した動きが続いています。サービスは212.13億ドル(同8.2%増)となりました。ゲーム、映画等を中心に安定成長が続いています。

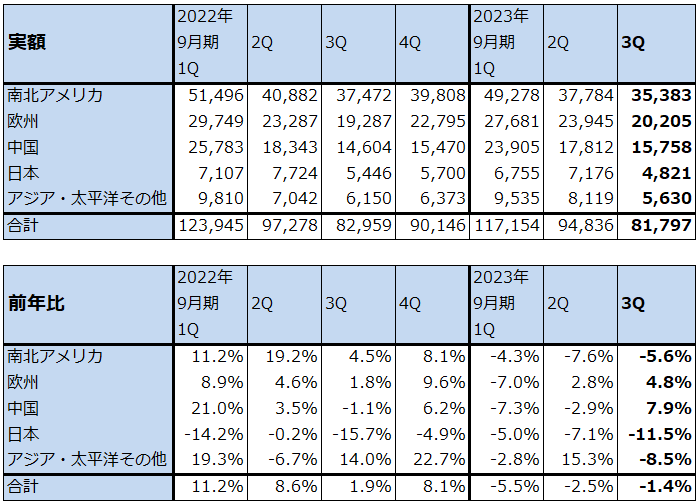

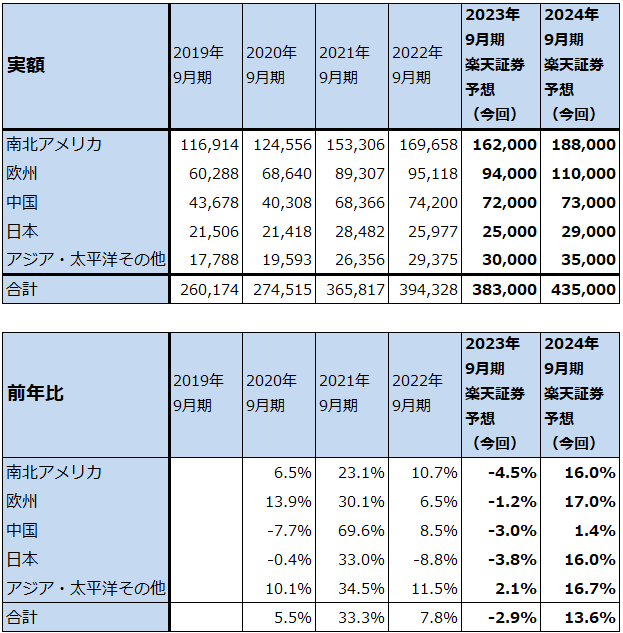

地域別売上高を見ると、最大の需要地である南北アメリカは353.83億ドル(同5.6%減)となりました。南北アメリカ向けは今1Q以来前年比一桁減収が続いています。2022年11月の中国鄭州市のロックダウンでiPhone14シリーズの中でも人気が高い「Pro」「ProMAX」が十分に生産できなかったことが反映されていると思われます。加えて今3Qは「iPhone15」シリーズ発売の買い控えも始まったと思われます。

一方、欧州は202.05億ドル(同4.8%増)、中国は157.58億ドル(同7.9%増)と堅調でした。日本は48.21億ドル(同11.5%減)、アジア・太平洋その他56.30億ドル(同8.5%減)と減少しましたが、アジア・太平洋その他の中のインド、インドネシア、フィリピン、サウジアラビア、トルコなどの新興国で、欧州ではフランス、オランダ、オーストリア、ポーランドで、アップル製品の売上高が今3Qに4-6月期として過去最高になった国が出ています。アップル製品を購入できる所得水準の人たちが世界で増えていると思われます。

表1 アップルの業績

時価総額 2,758,699百万ドル(2023年9月14日)

発行済株数 15,775百万株(完全希薄化後、Diluted)

発行済株数 15,698百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表2 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表3 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

グラフ1 iPhone出荷台数

グラフ2 iPhone平均出荷単価

2.2023年9月22日、「iPhone15」シリーズ発売へ

アップルは9月13日(水)日本時間午前2時にオンラインイベントを開催し、「iPhone15」シリーズとアップルウォッチ等の新製品を発表しました。それによれば、「iPhone15」シリーズは世界各国で9月22日から発売されます。最新の3ナノチップセットである「A17Pro」を搭載するのは上位機種の「iPhone15Pro」「同ProMAX」のみで、通常型の「iPhone15」は「iPhone14」シリーズと同じ5ナノの「A16Bionic」を搭載します。

「A17Pro」は6コアCPU(2個の高性能コアと4個の高効率コアからなる)、6コアGPU、16コアNeural Engineから成ります。先代の「A16Bionic」は、6コアCPU(2個の高性能コアと4個の高効率コアからなる)、5コアGPU、16コアNeural Engineから成っています。高性能コアのCPU性能は「A16 Bionic」 に比べて最大10%、高効率コアについてもワットあたりのパフォーマンスが3倍、GPUコアも20%各々高速化されます。

「iPhone15Pro」「同ProMAX」の目玉となる機能は、過去から継続しているカメラの強化です。通常型の「iPhone15」「同Plus」は広角+超広角のデュアルカメラ搭載ですが、「Pro」「ProMAX」は広角+超広角+望遠のトリプルカメラ搭載になります。望遠性能も高くなっており、「Pro」は12メガピクセルの3倍望遠、「ProMAX」は同じく5倍望遠となっています。iPhoneのカメラ性能はプロ仕様の高級一眼カメラに匹敵するものになりつつあります。

これ以外にも様々な機能が強化されていますが、カメラ以外で最も注目されるのが、3ナノの「A17Pro」そのものと言えます。あらゆる機能が高速化されていることが実感できると思われます。

価格は日本での販売価格は円安に伴うものと思われますが、値上げになりました。通常型の「iPhone 15」(128GB)は12万4,800円で、2022年発売の「iPhone 14」(128GB)11万9,800円から5,000円値上げされました。最上級品は「iPhone14ProMAX」(1TB)23万9,800円から「iPhone15ProMAX」(1TB)24万9,800円へ1万円値上げされました。ただし、アメリカでは値上げしていません。

3.2024年9月期は二桁増収増益へ。中国でのiPhone販売動向が懸念材料

2020年10~11月に発売された5ナノチップセット搭載の「iPhone12」シリーズは最初の1年間は好調に売れていたものの、2021年は半導体不足、2022年は中国におけるロックダウンによって、特に売れ筋の「Pro」「ProMAX」の生産台数が需要に追い付かず、結果としてアップルの2022年9月期、2023年9月期の業績は振るわないものとなりました。

一方で、熱心なアップルファンの人達の中で、2023年発売の3ナノチップ搭載iPhoneを待っている人は多いと思われます。また、前述のように、アップル製品を購入できる所得層の人達が増えています。これらのことは、今後3年間の(次の2ナノチップ搭載は2026年秋発売のiPhoneからになると思われる)iPhone販売にプラスに働くと思われます。

ただし、中国でのiPhone販売がアップルのリスクに浮上してきました。9月6日付けのウォールストリートジャーナルは、中国政府が中央政府機関の職員に対し、米アップルの「iPhone」やその他の海外ブランドのデバイスを業務で使用したり、職場に持ち込んだりしないよう命じたと報じました。情報漏洩を警戒してのことと言われています。

また、9月7日付けでブルームバーグは、中国当局は機微な内容を扱う部門を対象としているiPhoneの使用禁止を、政府系機関や国有企業にも適用することを計画していると報じました。ただし、9月13日の中国外務省の会見では、中国政府が一部の職員にiPhoneの使用を禁じているという報道を否定しました。もっとも、情報の安全には留意している、と警告しました。

この問題が、今後中国におけるiPhone販売にどう影響するか、不透明です。ほとんど影響しない可能性がある一方で、ある程度のマイナス影響が今後顕在化する可能性もあります。

このようなプラス、マイナス両面を検討し、楽天証券ではアップルの業績予想を、2023年9月期売上高3,830億ドル(前年比2.9%減)、営業利益1,120億ドル(同6.2%減)、2024年9月期売上高4,350億ドル(同13.6%増)、営業利益1,380億ドル(同23.2%増)と予想します。

2024年9月期の中国向け売上高を前年比でほぼ横ばいと想定し、それ以外の地域向けは同15~16%増と予想しました。iPhone15シリーズで最先端の3ナノチップ「A17Pro」を搭載しているのが、「Pro」「ProMAX」のみであるため、人気がこの2機種に集中すると予想しました。また、アメリカでの価格を据え置いたことも重要です。iPhone全体の売上高の伸び(中国向けを除く伸び)は保守的に予想しました。

表4 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

表5 アップル:地域別売上高(年度ベース)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は、前回の230ドルを維持する

アップルの今後6~12カ月間の目標株価は、前回の230ドルを維持します。2024年9月期の楽天証券予想EPS(1株当たり利益)7.42ドルに、今後の成長性を評価してPER(株価収益率)30~35倍を当てはめました。

中国での販売が今後どうなるのか不透明感がありますが、3ナノチップセット搭載のiPhone15と2025年まで続く3ナノの技術革新がiPhone販売を牽引すると思われること、世界の中でアップル製品を買うことができる所得層の人達が増えていることを考えると、今のアップルの株価には割安感があると思われます。中国向けの不透明さから、株価の回復には時間がかかる可能性もありますが、押し目では中長期で投資を検討したい銘柄です。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)