![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

新NISAの成長投資枠は積み上がったものを景気循環を活用して使っていく

新NISA(ニーサ:少額投資非課税制度)を活用し、景気循環を味方に付けた運用について、今回は【応用編】についてお伝えしたいと思います。

8月31日掲載のコラム(「新NISAを活用、景気循環を味方に付けた運用【シンプル編】」)における【シンプル編】の基本コンセプトは、新NISAのつみたて投資枠、成長投資枠ともに景気循環に関係なく積み立て投資に使うと割り切り、景気循環の考え方を積み上がったものを売却する際に活用するというものでした。

今回の応用編においては、新NISAの成長投資枠は積み立てではなく、積み上がったものに対して景気循環を活用しながら使っていくというものになります。

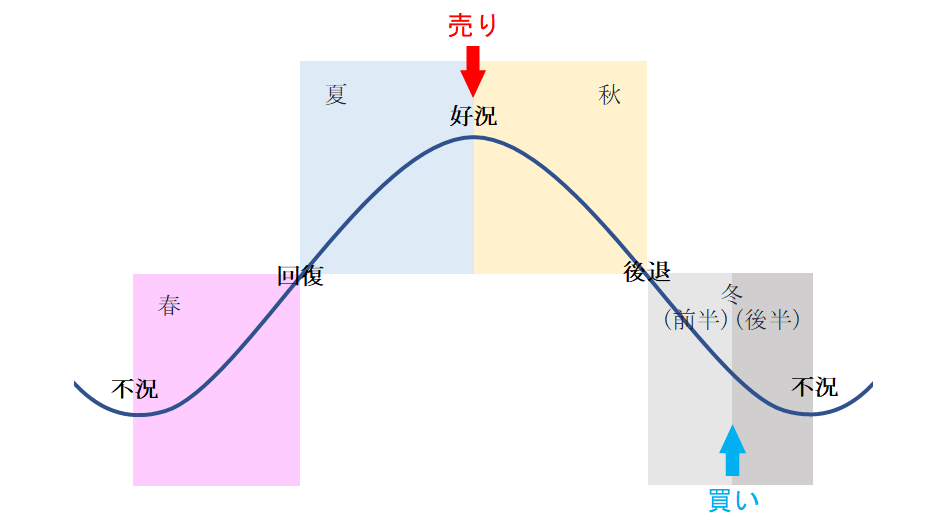

応用編においても、景気循環を活用する上での売買タイミングの基本は、シンプル編と同様、私が景気循環を季節でなぞらえている中での「夏」から「秋」に変わるタイミングが売り、「冬(前半)」から「冬(後半)」に変わるタイミングが買いということが基本となります。(売買タイミングをどのように定義しているのかについては、【シンプル編】のコラムをご参照ください。)

(図1)景気循環における株価のイメージ

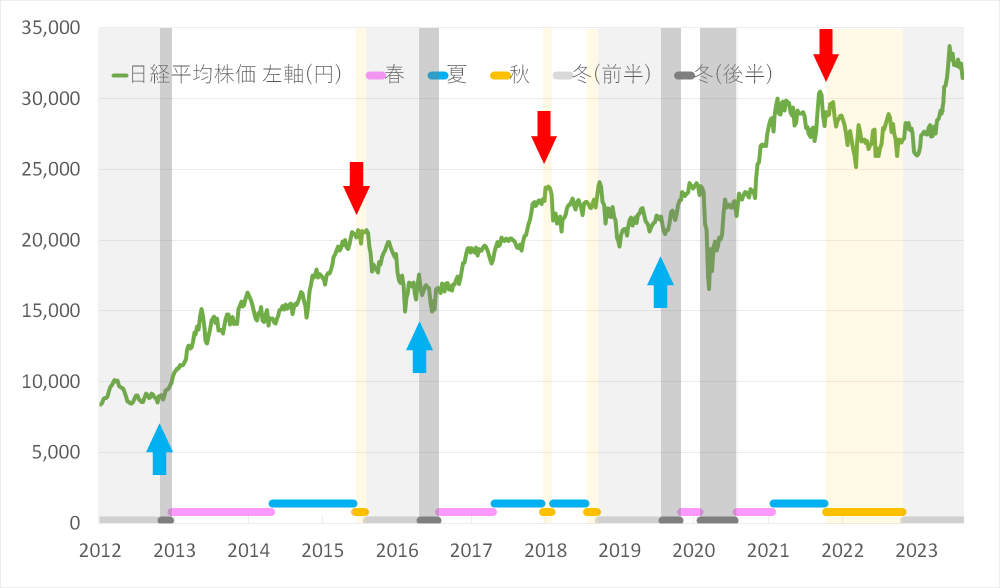

2012年以降の日経平均株価と景気循環における売買タイミングは次のようになっています。

ちなみに、グラフでは日経平均株価(225種)を用いていますが、世界株や国際分散投資の投資信託も実際のところ日経平均と同じような動きをしているので、景気循環を味方に付けた運用の投資対象としては、日本株の投資信託だけではなく、世界株の投資信託や国際分散投資の投資信託でもそん色ないと考えています。

(グラフ1)日経平均株価と景気循環における売買タイミング

買いタイミングである青矢印の時期は、2012年10月、2016年4月、2019年7月、売りタイミングである赤矢印の時期は、2015年5月、2017年12月、2021年10月となっています。

シンプル編と比較した応用編の投資のやり方

ここで、応用編のやり方について、シンプル編と比較しながら具体的に見ていきたいと思います。

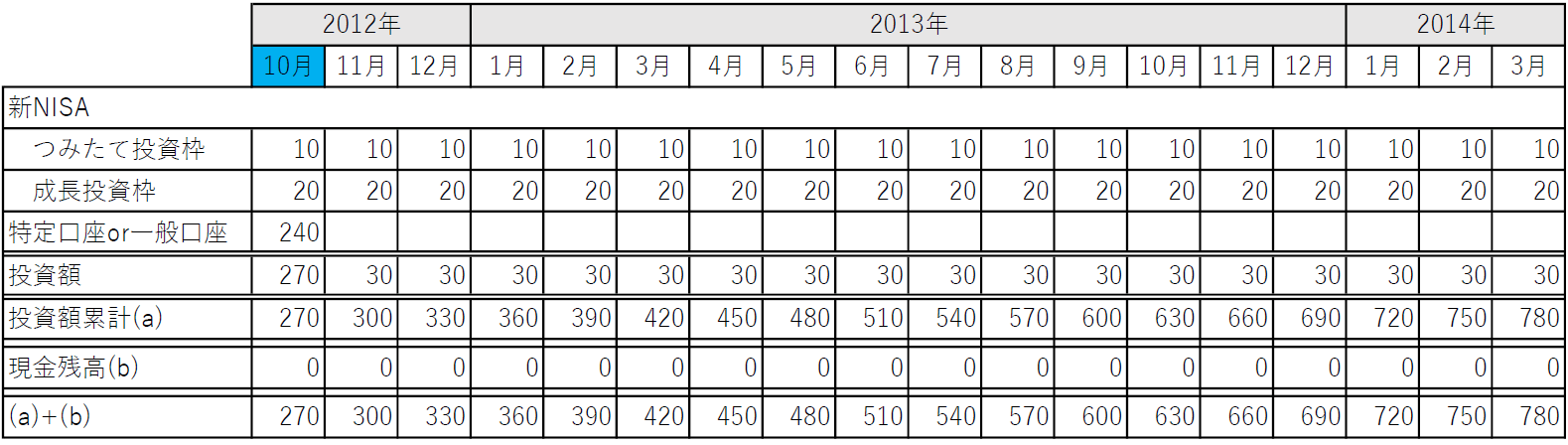

仮に、当初資金が240万円あって、毎月30万円ずつ投資に回していくとして、買いタイミングである青矢印の2012年10月に運用をスタートした場合について考えてみましょう。新NISAの制度が当時あったとすると、投資のやり方はそれぞれ次のようになります。

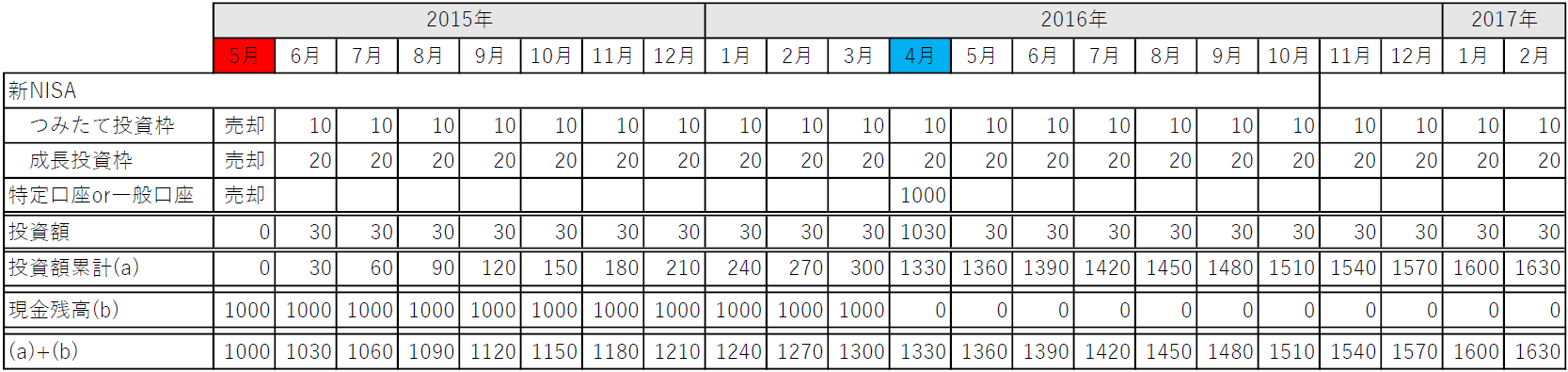

【シンプル編】

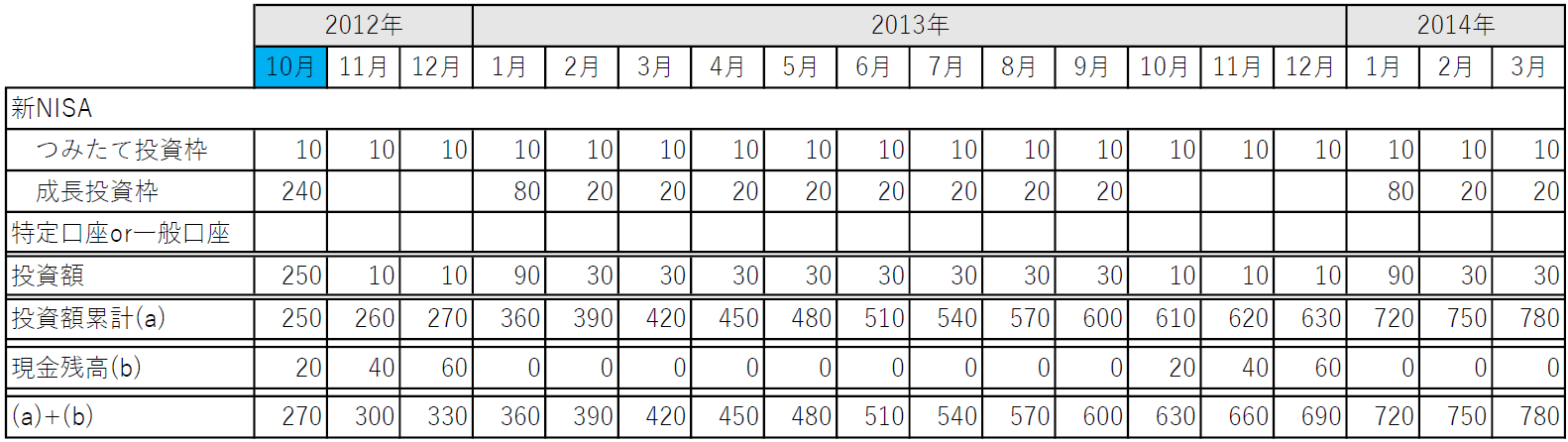

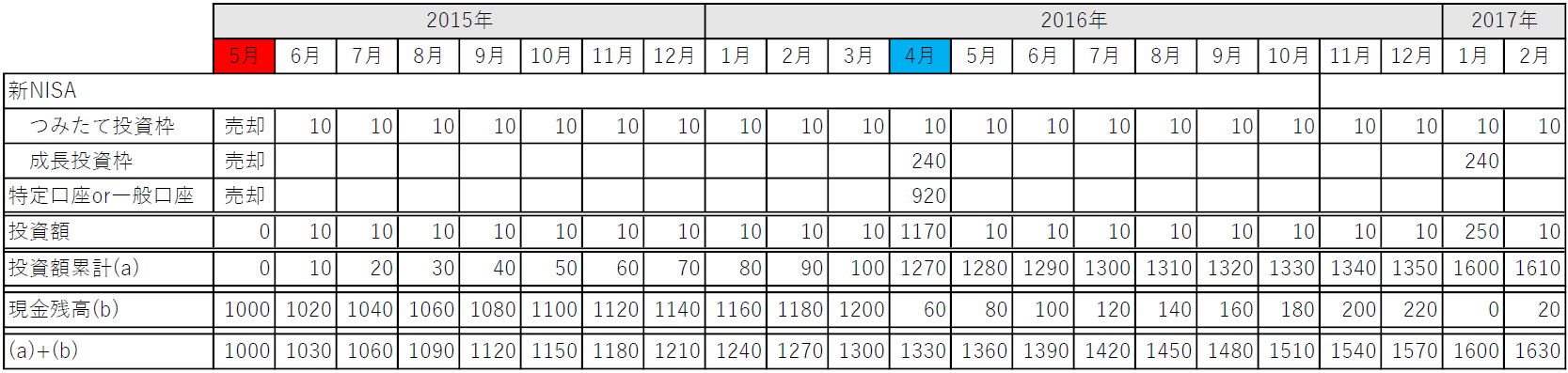

【応用編】

シンプル編においては、当初資金の240万円は特定口座もしくは一般口座で投資をし、毎月の30万円については単純に新NISAで積み立てていく形です。

応用編においては、2012年10月に当初資金の240万円を、成長投資枠に使います。そして、つみたて投資枠の毎月10万円を除いた毎月20万円については現金に置いておき、翌年1月に新たなNISA枠ができた段階で投資をしていきます。

1月に投資をする額は80万円で、まだ成長投資枠が残っているので、2月以降も240万円を使い切るまで使っていきます。9月に使い切る形になるので、10月以降はまた現金に置いておき、翌年に新たな枠ができたらまたそこで投資をしていき、これを景気循環における「夏」から「秋」に変わるところまで続けていきます。

2015年から2017年にかけても見ていきましょう。

2015年5月に赤矢印である売りタイミングがあり、ここでこれまでの投資を全て売却し、仮にその金額が1,000万円だったとしましょう。その場合の2015年6月以降の投資はそれぞれ次のようになります。

【シンプル編】

【応用編】

シンプル編においては、毎月30万円を新NISAで積み立てていき、売却した1,000万円は、買いタイミングである青矢印の2016年4月に特定口座もしくは一般口座で一括投資をする形になります。

応用編においては、毎月10万円をつみたて投資枠で積み立てていき、毎月の20万円については現金に置いておきます。そして、青矢印の2016年4月に240万円を成長投資枠を使って投資、920万円を特定口座もしくは一般口座で投資し、現金に60万円を残しておきます。

現金に60万円残すのは、それ以降の毎月20万円ずつを現金に積み上げた場合に、2017年1月に成長投資枠で240万円投資ができるようにするためです。

景気循環を味方につけるシンプル編、応用編で安定した投資を

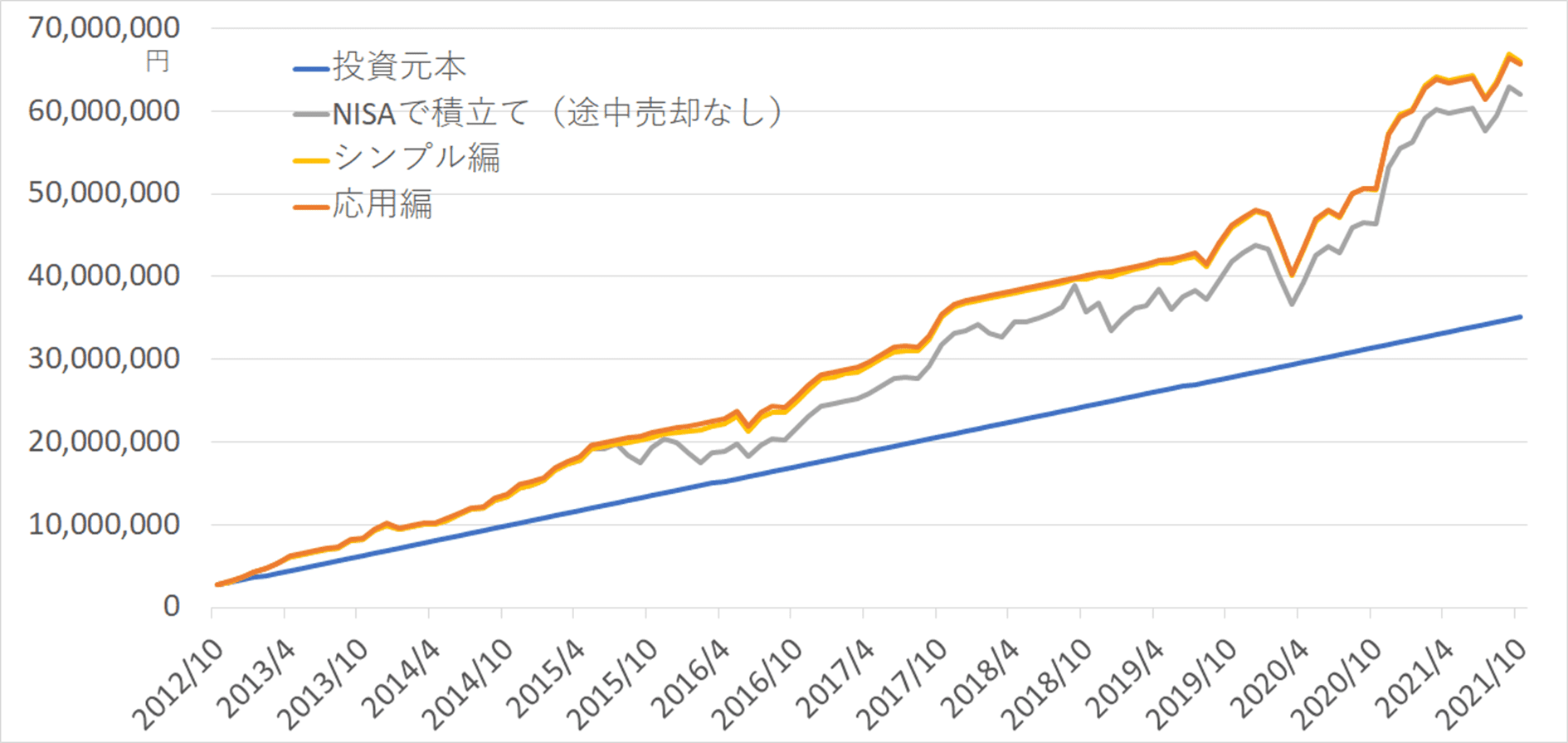

当初資金として240万円あり、毎月30万円ずつ投資に回していくとして、買いタイミングである青矢印の2012年10月から売りタイミングである赤矢印の2021年10月までをシミュレーションすると次のようになります。

シミュレーションは、日経平均に連動するように作られている投資信託である「ニッセイ日経225インデックスファンド」に月末ベースで投資した場合で考えています。

(グラフ2)シミュレーション(累計投資額)

*【NISAで積み立て(途中売却なし)】は、当初資金240万円を特定口座もしくは一般口座に投資をし、毎月の30万円は新NISAで積み立て、途中で売却することなく持ち続けた場合。

*売買手数料は考慮せず、実現益、含み益に対してはともに20.315%の譲渡益税を加味しています。

出所:ニッセイ日経225インデックスファンドのデータはyahoo!ファイナンス公表データより、マネーブレインが作成

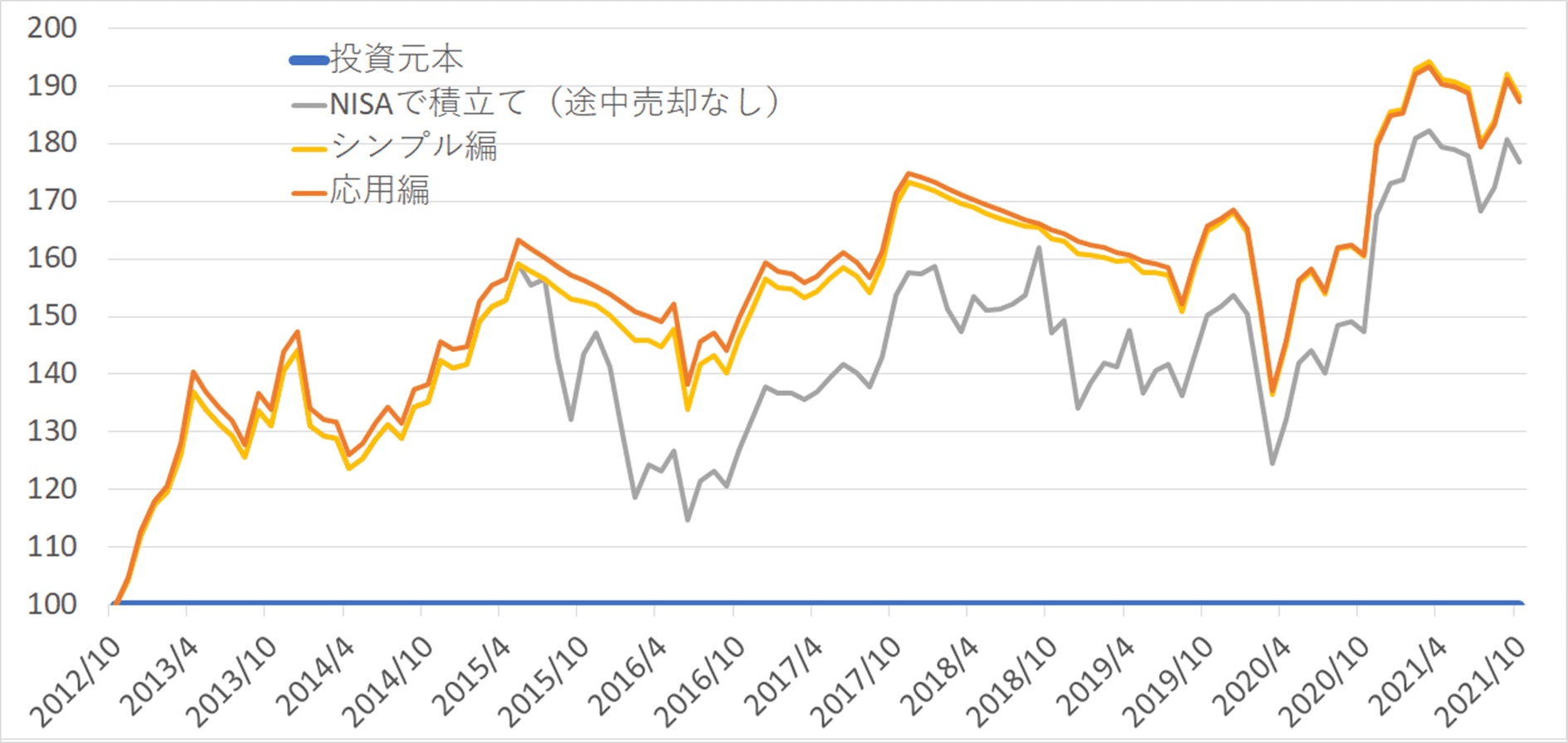

(グラフ3)シミュレーション(相対比較)

*投資元本を100とし、相対比較しています。

*【NISAで積み立て(途中売却なし)】は、当初資金240万円を特定口座もしくは一般口座に投資をし、毎月の30万円は新NISAで積み立て、途中で売却することなく持ち続けた場合。

*売買手数料は考慮せず、実現益、含み益に対してはともに20.315%の譲渡益税を加味しています。

出所:ニッセイ日経225インデックスファンドのデータはyahoo!ファイナンス公表データより、マネーブレインが作成

グラフ2、3をみると、まずは、途中売却せずに持ち続ける【NISAで積み立て(途中売却なし)】よりも、シンプル編や応用編の方が、ブレが抑えられているので、投資をしていく上では、より安心感があるのではないかと思います。

また、シンプル編と応用編の間には大きなパフォーマンスの差はないため、NISAを割り切って積み立てに使うか、景気循環を活用する方で使うか、自分がどちらが納得できるかで決めてもよいと思いますし、迷うようであれば、投資のやり方がシンプルでわかりやすいシンプル編で行っていくのが良いかと考えています。

改めてになりますが、私は、長期保有するよりも、景気の局面によって売却したり買い直したりしたほうが良いという考えを根底に持っています。また、迷うことのないように動くタイミングをあらかじめルール化しておくことが、一喜一憂を避ける意味でも良いと考えています。

その二つを実現させている「新NISAを活用、景気循環を味方に付けた運用」が、一つの考え方として、皆さんのご参考になりましたら幸いです。

投資はあくまでも自己責任で。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)