![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

「ロボアド」っていいの?

前回は、年5%の利回りが自分の計画に必要な「パワー」なのだとしたら、それは具体的には10年後に5割、20年後なら2倍になっているだろう投資資産を選ぶことに等しいって話をした。

「過去の実績では年5%は大丈夫――らしい」という類の情報ではなく、「結果としての年5%」とは、今から10年後なら5割増、20年後なら2倍になっていることに等しいんだという単純な理解の方が、自身の納得度合いが格段に高くなるだろうって話だ。「年5%」じゃピンと来なかったことが少しは見えてくるかもしれない。

そして、その水準はおそらく株式100%に近い中身じゃないと達成困難だろうという話もした。株式だけだと値動きが大きいからと債券などに分散すればするほど、日々の値動きの「途中のリスク」は小さくなるけれど、最終的に目的としたリターンを得られるかどうかという「最後のリスク」は高くなる可能性があるという話もした。

投資につきものの「ハラハラドキドキ」してしまうことを抑えるには世の中で言われる通り分散投資がセオリーだが、かといって分散しすぎると高い目的の達成が難しくなるっていうんだから悩ましい。

ところで「ロボアド」って知ってるだろうか。株式などの過去の値動きデータと投資理論と、たぶんAIなどを使って、その人に合った投資の組み合わせを提案してくれるサービスのことで、銀行のウェブサイトにファンド選びのサービスとして無料公開されているものから、それをオマカセ型商品として投資信託と同じように販売しているものまでさまざまな種類がある。

総称してロボットアドバイザー、ロボアドっていう。

ロボアドは多くの場合、利用するにあたって、最初にその人の「リスク許容度」を計る質問に答える必要がある。普通の人は普通に聞かれれば、当然「そりゃお金は増やしたいけど、リスクは嫌いです」っていう回答になる。するとリスクの低い債券などにしっかり分散した円グラフが「あなたが買うべきファンドはコレです」と提示される仕組みになっている。

それはもちろん、過去データと投資理論とに裏付けされた提示なんだから何も間違ってないし、ひと昔前なら一般人には利用できなかった高度なサービスが安い手数料でネット完結で受けられるんだから素晴らしい進化だとは思う。

それでも君たちに勧めたいのは、単純な算数でシンプル化してでも自分自身の頭で考え、必要なリスクは避けずに受け入れ、その目的達成のためには何を買うかまでを自己完結するスタンスの方だ。

ロボアドのことを手数料が高いからと批判する人はいるけど、そんな表面的なことではなくて、途中での元本割れが必至で最後の結果だって何の保証もない世界であるからこそ、意思決定は他人任せやブラックボックスではダメで、何をどれくらい持つかは自分自身で考えて「納得ずく」になって欲しいと思っているからなのだ。

だからやっぱり僕としては、リスク許容度を推し量るアンケートではなく、「あなたは20年後にいくら持っておきたいですか?」というたったひとつの質問を問いたい。そして、その目標金額から導かれる「必要利回り」の水準、3%なのか5%なのか8%なのか…を知るところをスタートラインにして欲しいのだ。

年3%ならバランスファンドがよさそうだ

さて、君たちの場合はもうそれが5%以上だってことが分かってしまっているのでいいとして、もし必要な水準が3%で充分OKな人がいたとしたら、その人は無理に株式100%のファンドを買う必要はないと思う。

いくら世の中の人気がS&P500や全世界株式インデックスファンドだとしても、その人の計画にとって、それらは無駄にリスクが大きい。

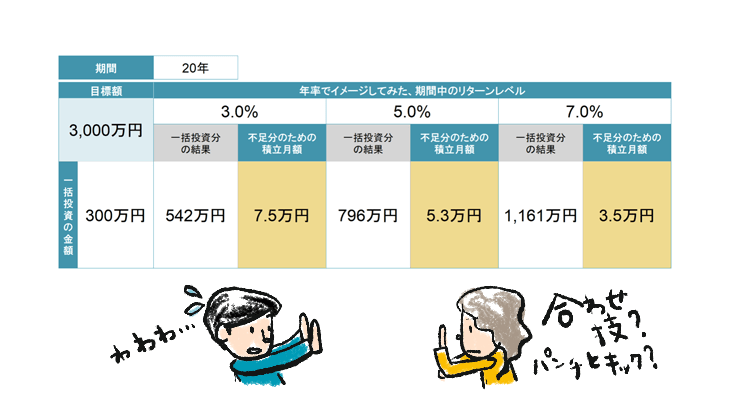

前にも見せたこの「合わせ技」の表みたいにね、20年後に3,000万円あったらハッピーだという人が、今300万円の一括投資できるお金があって、さらに毎月の積立に7万5,000円出せるというなら、買うべきファンドは結果としての年利3%が期待できるものを買えばいい。

年5%以上が必要だという人には勧めないが、3%の人なら債券を適切に混ぜたバランスファンドを勧めたい。それはアンケート結果から見えたリスク許容度に商品の方を合わせにいくような消極的な商品の選び方ではなくて、「あなたの目標達成に対してはこのリターンで充分だから、無用なリスクをとる必要なし!」っていう「積極的な割り切り」からのお勧めなのだ。

インターネットにはバランスファンドに否定的な意見が一定数あって、「株式100%のインデックスファンド以外はゴミで、ぼったくり商品ばかりだから見るな」という何だか強烈なやつから、「株式100%のインデックスファンドと現金の比率で調整するのが最も合理的」とか「自分で複数のファンドを組み合わせてアセットアロケーションをすればよい」という少しマニアックな意見まで様々ある。

だが自分で調節したり作ったりなんて「言うは易し…」で、本当に本当の普通の人にはほぼ意味不明で手を出しにくい手法だと思う。

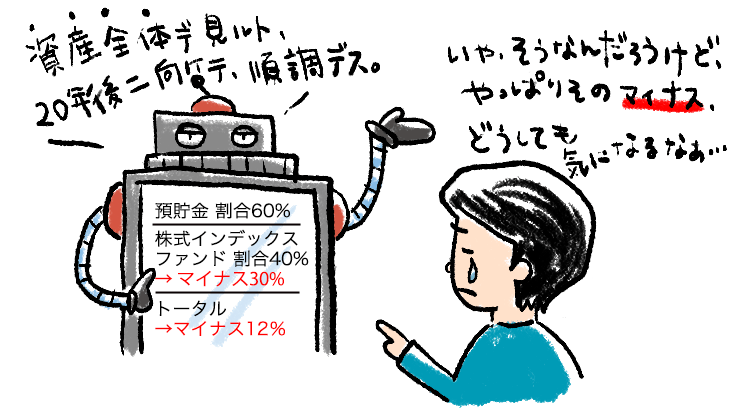

それに、いくら全体資産を俯瞰的に見て、現預金と株式100%のファンドを一体化してスマートにロジカルに管理しているつもりでいても、いざそのファンドが2割、3割、4割と下がるとそんな理性が吹き飛んでしまうのが普通の人間ではないだろうか。

「私は全資産の6割は預貯金で持っている。だから持ってる株式インデックスファンドは3割下がったが、全資産で考えれば預貯金分を除いた4割を下落率3割に掛けた12%の下落に過ぎないんだ!」だなんて思えないってことなのだ。

「僕はAファンドとBファンドとCファンドを組み合わせて最適なアセットアロケーションを実現している」という人でも同じだと思う。ファンドの基準価額って当然、持ってるファンド毎に別々に見えるからだ。

Aファンドのリターンが+10%、Bファンドは-5%とか別々に。そうすると単純に、その時好調なファンドは嬉しいし、ダメなファンドのことは苦々しく思ってしまうのが普通だと思う。「分散しているんだからこれでOK、トータルで見れば効率よく運用されている」って、冷静に構えていることは難しいものなのだ。

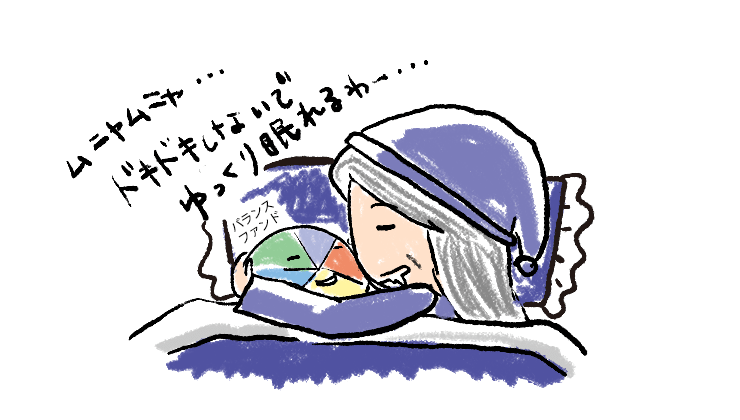

バランスファンドの良さは基準価額がひとつなこと

賢い感じの意見は確かに、一旦は納得できる。だが、実際に自分のお金になった途端、僕らは賢くはいられないんだと思う。

一括投資はもちろん積立でも、時間が経って投資元本がそれなりの規模になってくると、株式100%の投資の場合は、ちょっとした株式市場の悪化で青くなるくらいのマイナスの「金額」を目の当たりにすることになる。

それまでのイケイケが一転、急に様子がおかしくなり、平気で短期間に1割2割下がり、そこからもダラダラとさらに下がったりして、それまでの含み益が一気に吹き飛んでしまうなんてこと、僕自身も何回も経験してきた。

その時にもし、「私にとっての必要利回りは3%なんだから」とリターン期待も日々の値動きのリスクも両方ともが小さいバランスファンドを選んでいた人なら、目にする基準価額の下落率は僕に比べて小さいので相当に気がラクだったはず。夜も気にせず眠れたはずだ。

バランスファンドの中に組み入れてある株式部分は1割2割と下がっているんだけど、債券も混ぜてあるから全体としてはその分だけ軽微になる。目にする基準価額はひとつだから、混ぜ混ぜになった結果の基準価額の動きだけしか見ないで済むってことだ。

これは言うまでもなく株式が上昇する時も同じで、バランスファンドは他にも混ざっているものがある分、株式の上昇の恩恵が小さくなる。前回に話した通りだ。リターン期待も小さくなるから最後のゴール地点の期待は低くなる。だが、最後の最後に大失敗!みたいなリスクも小さくなる。

どうだろう。バランスファンドの役割が分かっただろうか。若い世代には必要ないかもしれないけれど、もう少し上の世代の人たちや、毎月の株式100%の積立とは別に少し「まとまったお金」を分けて運用したい人などには有用な選択肢だと思う。

ただし、バランスファンドって、株式と債券などの組み合わせ方の比率によって、すごくたくさんある。名前だけでは中身がよく分からないのも多い。だがら、ネット取引を前提にするなら「ネット専用・ノーロード」がいい。つまり[申込時の手数料がゼロ]の条件で絞り込めば、急に数が減るので選びやすくなると思う。

その上で、高望みをせず夜眠れることを優先するバランスファンドの選び方としては、「年3%レベル」かつ「債券比率が6割以上のもの」が大まかな目安になると思う。

逆にいうと、株式がファンド全体の半分以上に入っているものは、株式100%のファンドとそんなに大きく変わらない。株式市場がいい時はリターンがあがっていいバランスファンドに見えるかもしれないけど、下がる時は結構きびしい下げを経験することになると思うからだ。

だから、バランスファンドを選ぶ時は安易に飛びつかずに、マンスリーレポートとか月次報告書とかっていうPDFを探して開いてみて、全体の中に株式が占める割合を調べてみてほしい。日本株とか米国株とかに分けて書いてあるはずだ。

あとREITっていうのも株式にカウントしていいので、それらを全部合計して5割を超えていたら、それはかなり「攻めたバランスファンド」と思っていい。それを買うくらいなら、さっきと矛盾するけど普通に株式100%のファンドを金額調整して買った方がいいかもれない、って思う。

わが社、日興アセットにもネット専用・ノーロードのシリーズがあって、バランスファンドもあるから見てみるといい。別に勧めないけど。別に、別に、別に。

とにかくここ数年、S&P500と全世界株式のインデックスファンドが人気すぎて、まるでその2つしか選択肢がないかのような風潮があるけれど、それは違います。特に必要利回りが年3%でいい人までが無用なリスクを取って、後で後悔することがあってはならないと思うのだ。

今日はバランスファンドの選び方に終始してしまった。ではまた次回。

<父から娘への黄金ルール、「フルバージョン」はこちら>

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)